Cet article vous a été :

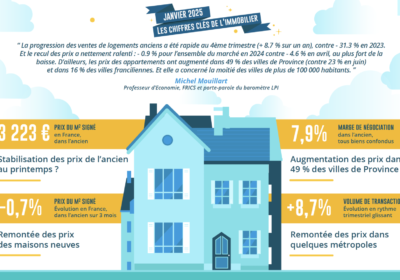

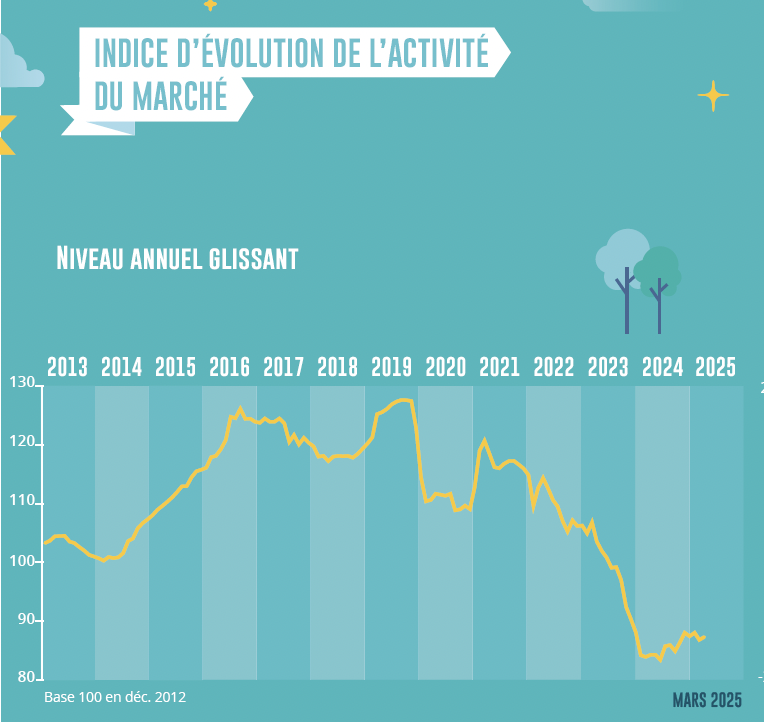

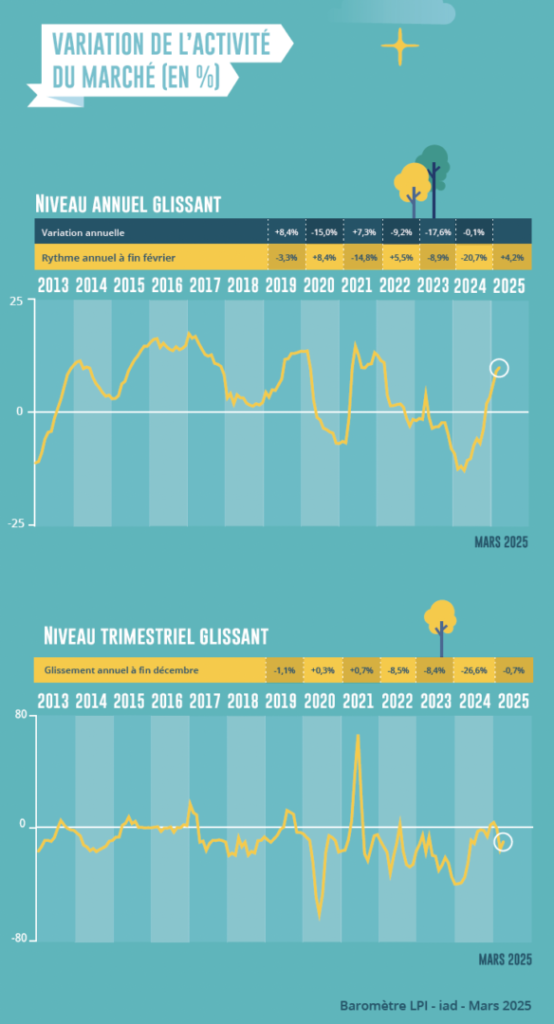

Les prix des logements anciens progressent maintenant dans 46 % des villes de plus de 40 000 habitants. France entière, les prix affichés ont cru de 1.5 % sur les trois derniers mois pour les appartements et de 1.9 % pour les maisons. Après un mois de janvier placé sous le signe des hésitations de la demande, les ventes de logements anciens se sont ressaisies en février. L’activité s’accroît maintenant de 4.2 % sur un an. Analyse de la conjoncture par Michel Mouillart à l’appui des chiffres du dernier Baromètre LPI – iad.

Les tensions se renforcent sur les prix des logements anciens, partout sur le territoire métropolitain. Car après que l’activité du marché se soit essoufflée en janvier, comme cela est habituel à cette période de l’année, la demande a commencé à se redresser en février.

Aussi, sur un marché qui se caractérise par une pénurie de l’offre de logements anciens, renforcée par l’insuffisance de la construction constatée durant plusieurs années, les vendeurs ont clairement révisé leurs ambitions de prix à la hausse. Les prix affichés progressent donc rapidement : au cours des trois derniers mois, ils ont ainsi augmenté de 1.5 % pour les appartements et de 1.9 % pour les maisons.

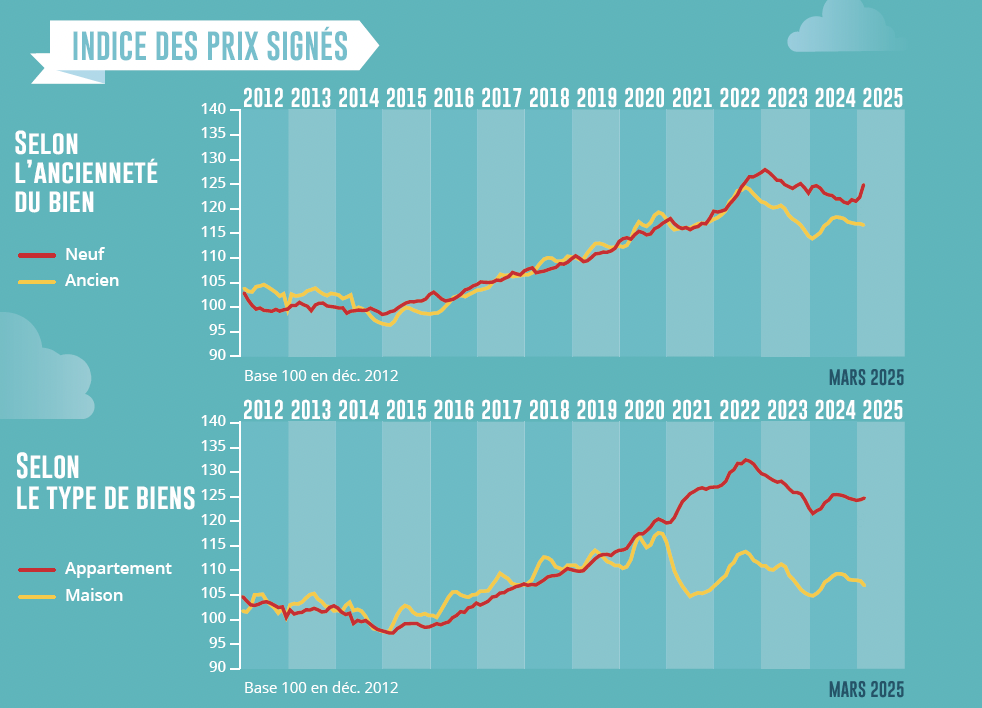

Sur le marché des appartements, la hausse des prix s’est nettement accélérée durant les trois mois écoulés. Ainsi sur un an, le rythme auquel les prix reculent encore (- 0.4 %) annonce leur prochaine stabilisation, plus tôt que prévu, alors qu’ils reculaient encore de 4.8 % en avril 2024.

Sur le marché des maisons où la pression de la demande est particulièrement forte, la remontée des prix se renforce au fil des mois. En février, la hausse est de 0.8 % sur un an : en avril 2024, les prix étaient en recul de 4.7 %, en glissement annuel.

Globalement et pour l’ensemble du marché, le retour de la hausse générale des prix de l’ancien est donc confirmé pour le printemps prochain.

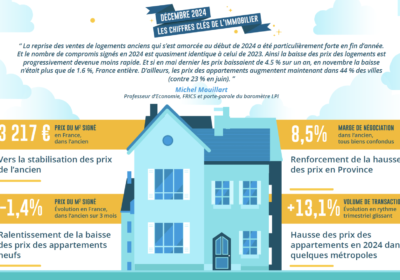

Depuis l’été 2024, les ventes de logements neufs se redressent lentement, aussi bien sur le marché des maisons individuelles que sur celui des appartements. La demande bénéficie d’une nouvelle amélioration des conditions de crédit et du retour d’accédants à la propriété plus aisés. En outre, les offres des promoteurs et des constructeurs de maisons individuelles se sont adaptées à la transformation des clientèles. Comme d’ailleurs les banques qui ont diversifié leurs offres.

Ainsi depuis le début de l’année 2025, les prix des logements neufs confirment leur remontée. Dès l’automne la courbe des prix s’était inversée. Ainsi en février, le rythme de la hausse se fait plus rapide : au cours des trois derniers mois, les prix ont ainsi augmenté de 2.5 %. Et comme cela se constate depuis plusieurs mois, ce sont les prix des maisons individuelles qui s’élèvent le plus rapidement.

Après plus d’une année de recul, les prix des logements neufs se redressent rapidement. La mise en oeuvre des mesures de relance de la construction neuve proposées par la Ministre du Logement (soutien à la primo accession, amélioration de la fluidité du marché) va permettre à la demande de réaliser plus facilement ses projets immobiliers, dans les prochains mois. Et la remontée de les renforcer.

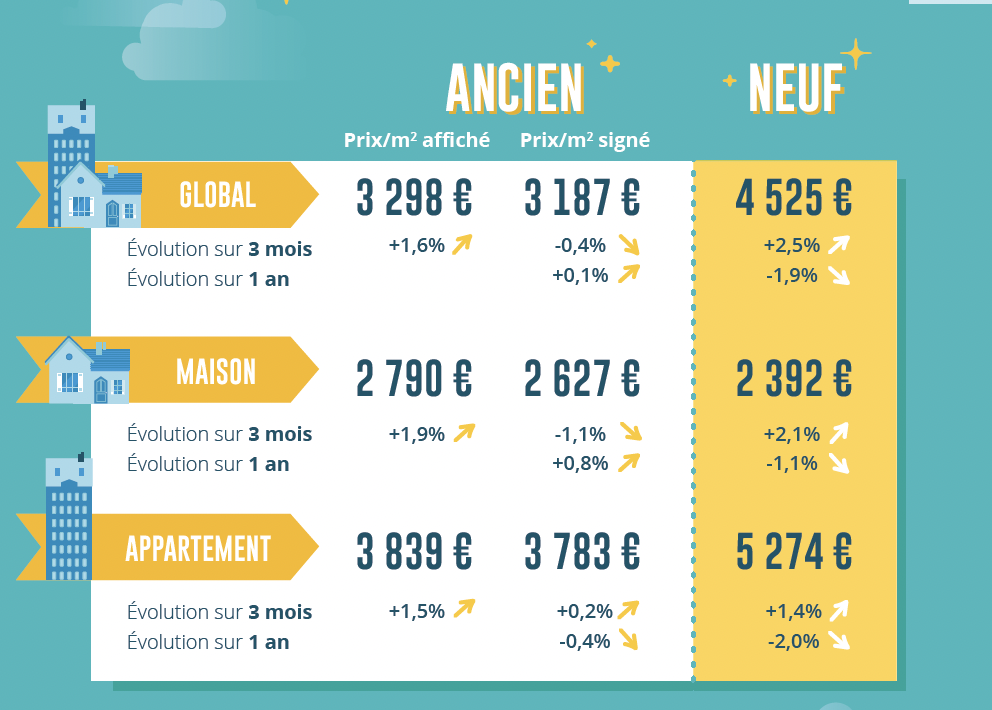

La hausse des prix des logements anciens se renforce. Sur un an, les prix des appartements augmentent de 5.4 % en moyenne dans 46 % des villes de plus de 40 000 habitants. Et si cette proportion est identique sur le marché des maisons, la progression est y plus rapide, de 6.6 % en moyenne.

Sur le marché des appartements, l’augmentation est de 0.4 % sur un an pour l’ensemble des villes, grandes et moyennes (+ 1.5 % en province, mais – 1.9 % en Ile de France) : et pour un recul de 0.4 % au niveau national, les prix diminuent toujours dans les petites villes et sur l’espace rural. Les difficultés économiques d’une demande bridée par le rationnement de l’accès au crédit contribuent largement à cela. Pour les seules villes de plus de 40 000 habitants, la hausse des prix concerne 57 % des villes de province (+ 5.9 % en moyenne).

En revanche sur le marché des maisons où les prix progressent de 0.8 % sur un an, France entière, la baisse est de 0.8 % dans les villes de plus de 40 000 habitants (-0.6 % en Province et – 1.1 % en Ile de France) : la pression de la demande reste évidemment forte dans les petites villes et sur l’espace rural où la qualité de la vie reste la meilleure pour une grande partie des acheteurs et pour des niveaux de prix nettement plus abordables. Pour les seules villes grandes ou moyennes, la hausse des prix concerne 51 % des villes de province (+ 5.8 % en moyenne), mais aussi 38 % en Ile de France (+ 9.0 % en moyenne). Enfin quand les prix baissent dans les villes grandes ou moyennes, le recul est comparable en province (- 7.1 %) et Ile de France (- 7.2 %).

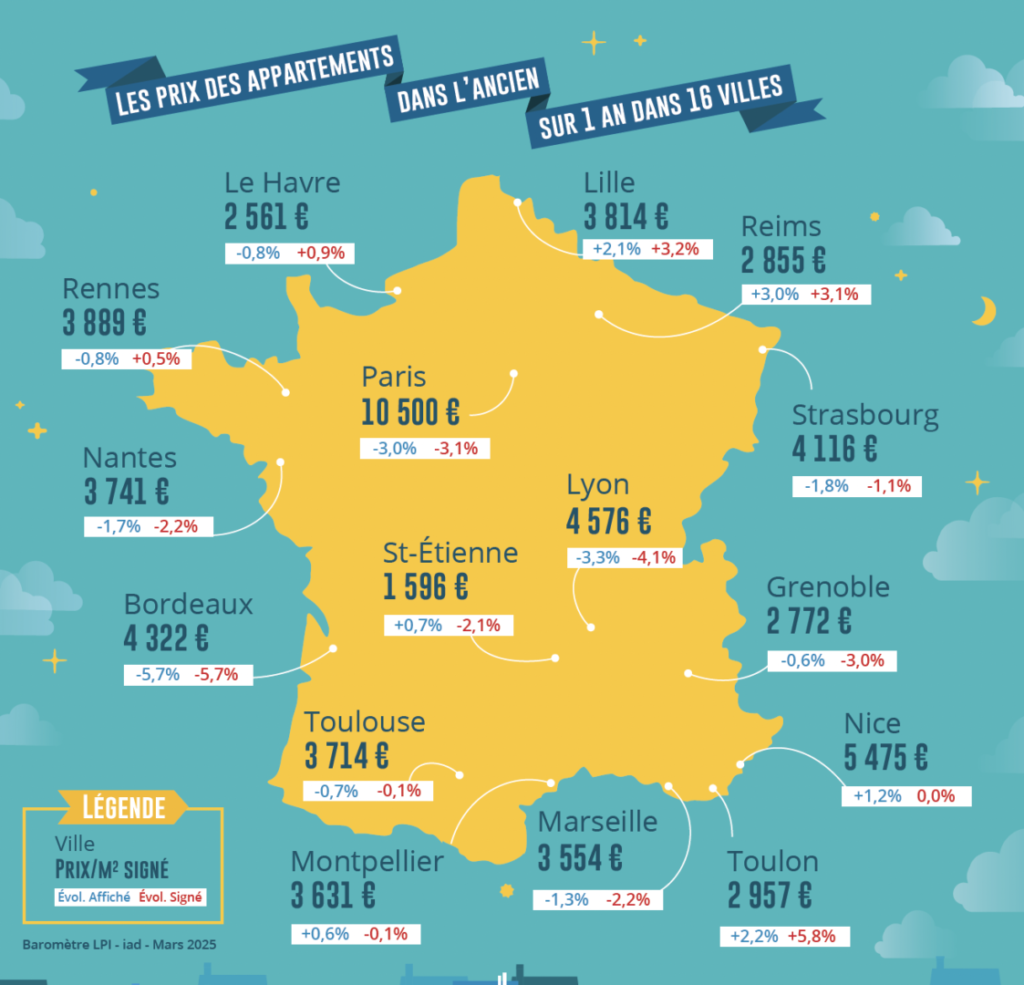

La hausse des prix des appartements se généralise au fil des mois. Les prix progressent maintenant dans 53 % des grandes métropoles : rapidement (5 % sur un an) sur celles de Brest et Nancy ; de plus en plus rapidement (2 % par an) pour Lille et Strasbourg ; mais encore lentement pour Grenoble, Marseille, Rouen et Toulouse. Néanmoins le recul des prix persiste sur les métropoles de Bordeaux, Lyon et Paris, à un rythme toujours soutenu. Alors que dans les autres métropoles, la baisse des prix devient nettement moins rapide, annonçant une prochaine stabilisation.

Et dans la plupart des métropoles, la préférence pour la périphérie se renforce : la décote de prix du centre par rapport à la périphérie s’accroit. Elle s’élève même très nettement sur Brest, Grenoble et Marseille (voire sur Montpellier et Rennes) : en dépit de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre, la demande plébiscite plus volontiers un cadre de vie plus sécurisé et plus conforme à ses attentes.

Néanmoins, cette préférence pour la périphérie ne se constate toujours pas sur les métropoles de Bordeaux, Lyon ou Paris.

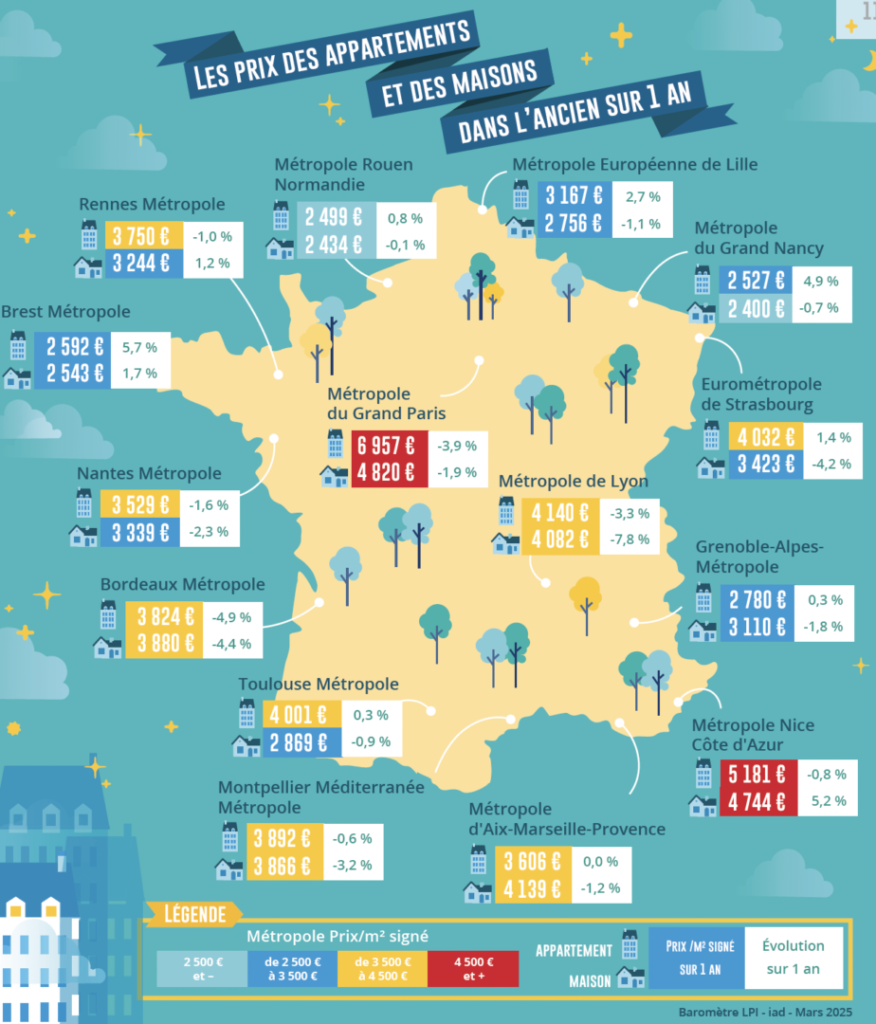

Sur le marché des maisons, les augmentations de prix ne se constatent que dans 3 métropoles : Brest, Nice et Rouen. Et en général, cette évolution tient à une progression des prix plus rapide dans le centre qu’en périphérie. Alors que dans les autres métropoles les prix des maisons reculent toujours : et parfois rapidement comme à Bordeaux, Lyon et Strasbourg.

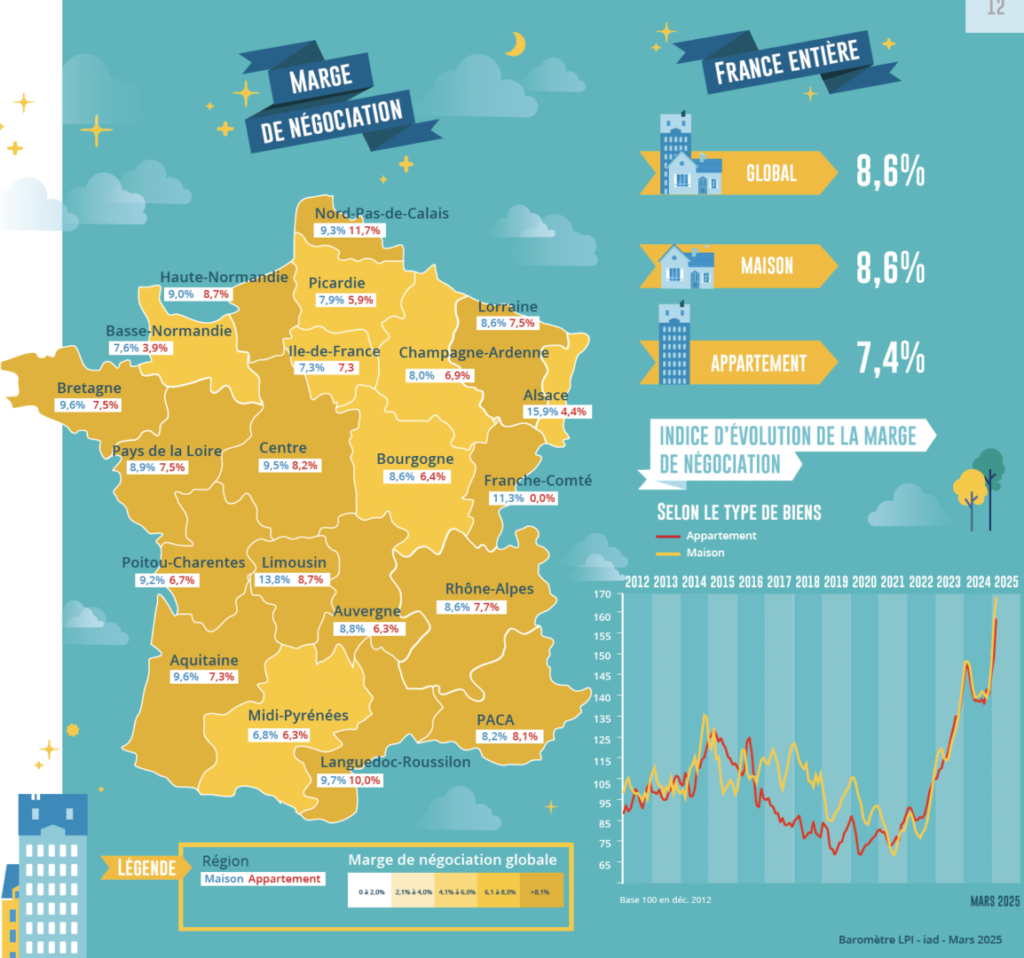

Sur un marché de l’ancien qui a renoué avec l’expansion, les marges de négociation s’établissent à leur plus haut niveau depuis 2010, bien au-delà des maximas déjà observés par le passé. En février 2025, le niveau moyen des marges s’est établi à 8.6 % pour l’ensemble du marché (+ 15 % sur un an). Et les marges diffèrent toujours nettement entre le marché des appartements (7.4 %) et celui des maisons (8.6 %, en progression de 17 % sur un an).

En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logements. Alors que sur le marché des appartements les marges ont augmenté de 12 % depuis un an, elles ont cru de 10 % sur les 2 à 4 pièces (à 6.8 % en moyenne), mais de 17 % sur les petits logements (à 8.1 %) et même de 35 % sur les grands logements (à 8.6 %).

Sur le marché des maisons, les marges ont progressé de 17 % depuis un an : la hausse est la plus rapide sur les 5 et 6 pièces, de 24 % (à 8.5 %). Alors que pour les biens, elle se limite à 11 % en moyenne (à 8.7 %).

Bien que la pression de la demande reste forte sur le marché des maisons, une remontée des prix relativement rapide s’accompagne d’une tendance accrue à la négociation : la réalisation des ventes nécessite une révision des prix affichés (en progression rapide au cours des derniers mois) face à une demande rationnée par le crédit (même sur les territoires où les prix rendent un achat abordable), mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet. Cela est particulièrement vrai pour les biens les plus fréquemment recherchés lors de la réalisation d’un projet familial.

Après plusieurs années de recul des ventes aux particuliers et une perte d’activité de 31.9 % entre 2019 et 2024, les évolutions récentes semblent encourageantes pour l’avenir. Néanmoins, les ventes réalisées durant le premier bimestre de cette année restent en recul de 6.1 %, en glissement annuel.

Pourtant, l’effort des banques pour soutenir le marché ne se dément pas. Mais l’accès au crédit immobilier reste contrarié par la volonté de la Banque de France de brider la demande des ménages. Alors que cette dernière est préoccupée par la remontée du chômage, pendant que les craintes sur le pouvoir d’achat se renforcent et se trouvent confirmées par les prévisions macroéconomiques de la plupart des instituts de conjoncture.

D’ailleurs, la dégradation de l’environnement économique international vient donner raison à ces inquiétudes. Et les tensions sur les marchés obligataires se renforcent depuis plusieurs semaines. Même si les conditions ne paraissent pas encore réunies pour laisser craindre un prochain retournement de conjoncture, le rebond des ventes constaté depuis l’automne 2024 doit encore se consolider. Et la conjoncture du marché de l’ancien reste fragile.

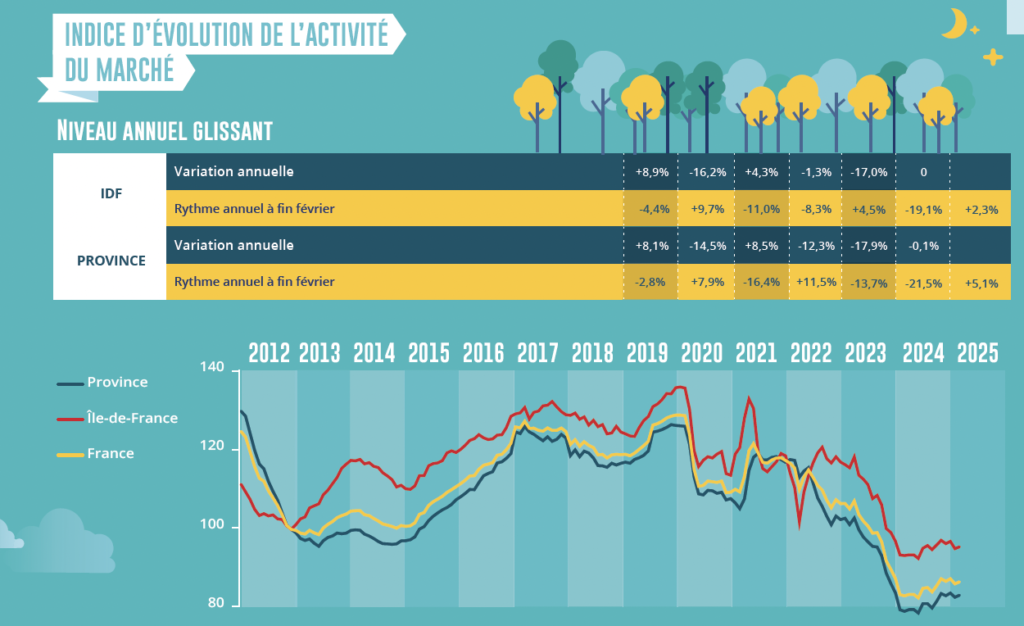

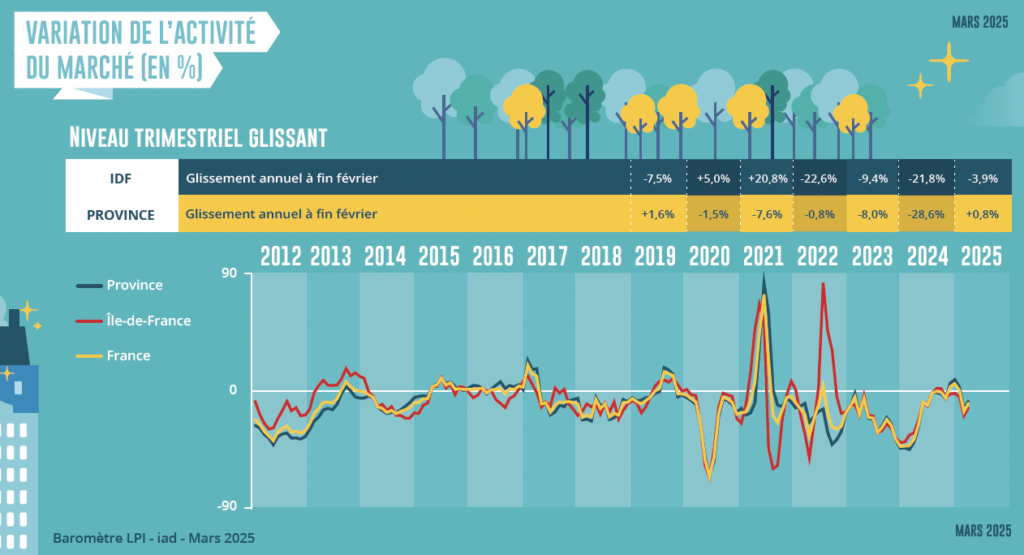

En dépit du rebond des ventes de logements anciens constaté en février, l’activité de ces trois derniers mois était encore en recul de 0.7 % en glissement annuel, France entière. Néanmoins, alors que les ventes se sont accrues de 0.8 % en province, confirmant les tendances du marché observées depuis l’automne, elles étaient encore en baisse de 3.9 % en Ile de France. Dans cette dernière, la demande est nettement pénalisée par le niveau des prix pratiqués, compte tenu des exigences d’un apport personnel élevé imposées par la Banque de France et en dépit de capacités d’achat des clientèles nettement plus élevées qu’en province.

Mais en province, les ventes ont de nouveau progressé dans plusieurs régions qui ont bénéficié d’une bonne tenue du marché depuis l’automne 2024 : en Franche Comté, l’activité a cru de 10 %, en glissement annuel ; en Haute Normandie, en Midi-Pyrénées, en PACA, dans les Pays de la Loire et en en Poitou-Charentes, les ventes s’élèvent maintenant de l’ordre de 5 %. Et elles augmentent doucement dans 6 régions très différentes du point de vue économique et sociodémographique : en Aquitaine, en Bourgogne, dans le Centre, en Champagne-Ardenne, dans le Nord-Pas de Calais et en Picardie.

En revanche les ventes reculent toujours dans les autres régions, mais de moins en moins rapidement (de 2 à 4 %, en général).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous