Cet article vous a été :

Instabilité politique, production des crédits ralentie, prudence des investisseurs, parcours d’achat difficiles pour les ménages et crise du logement… Force est de constater que dans un tel climat d’incertitudes, les marchés immobiliers peinent à redémarrer. Le gouvernement Bayrou promet des réformes, mais suffiront-elles à dissiper le climat d’attentisme qui grippe l’économie française et le secteur de la pierre ? L’analyse complète de Michel Mouillart.

L’année 2024 a été marquée par le renforcement des incertitudes dont les conséquences économiques et financières se sont renforcées au niveau international depuis la crise du Covid : avec la déstabilisation d’une partie du continent africain, la dégradation des relations entre la Chine et les Etats-Unis, le déclenchement de la guerre en Ukraine au printemps 2022 et le renforcement des tensions au Moyen-Orient, puis leurs exacerbations à partir d’octobre 2023. Et dans ce climat d’incertitudes généralisées, l’environnement politico-économique national s’est brouillé dès le printemps 2024, avec la fragmentation du paysage politique, la dissolution de l’Assemblée Nationale et plus récemment, le renversement du Gouvernement Barnier : les conséquences sont nombreuses, notamment sur la conduite de la politique économique et budgétaire de la France, sur l’efficacité et les conséquences des éventuelles décisions publiques. Tous les acteurs économiques en ont été affectés dans leur prise de décisions : les entreprises dans la mise en œuvre de leurs stratégies d’investissement ; les ménages au travers de leur comportement d’épargne, même si leurs intentions de recours au crédit immobilier ou d’achat de logement se sont améliorées jusqu’en fin d’année 2024 ; mais aussi les agences internationales de notation ou les institutions financières internationales.

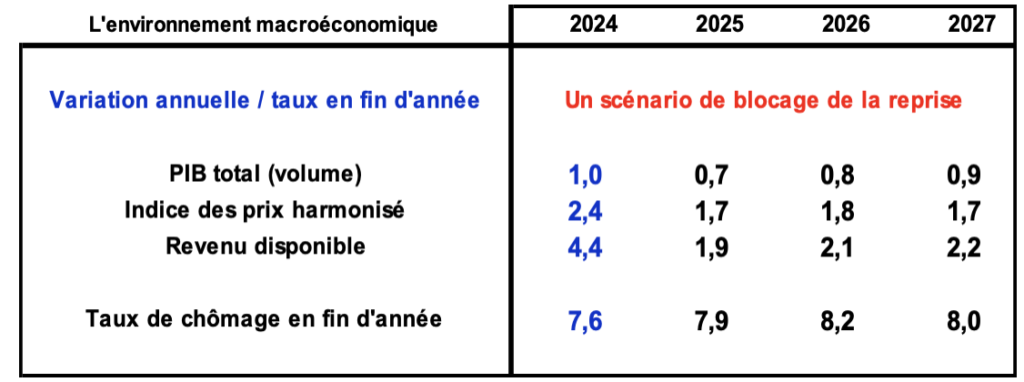

La plupart des scénarii macroéconomiques pour les années 2025 à 2027 présentés en décembre dernier par les établissements bancaires ont pleinement intégré les conséquences du renversement du Gouvernement Barnier, à la différence du scénario de la Banque de France pourtant cité comme la référence par François Bayrou lors de son discours de Politique Générale du 14 janvier 2025. Et ces scénarios s’accordent sur un nouveau ralentissement de la croissance en 2025 et 2026, puis sur la persistance d’une situation de morosité par la suite. Ils estiment que l’économie française devrait souffrir d’un climat d’incertitudes renforcé et d’une BCE plus prudente qu’en 2024, dans le contexte d’un probable resserrement budgétaire. Ils dégradent donc l’état prévisionnel de l’économie française, bien au-delà des scénarii de faible croissance présentés à l’automne 2024. Car tous ces scénarii insistent sur le fait que les risques qui pèsent les perspectives économiques présentées vont se renforcer : du fait notamment d’une dégradation accrue de l’environnement socio-politique avec les conséquences que beaucoup redoutent sur le processus budgétaire, ainsi que sur l’attentisme des agents entreprises et des ménages ; sans oublier que les tensions géopolitiques devraient rester élevées ; et lorsque l’incertitude de politique intérieure actuelle aura été levée, l’orientation de la politique budgétaire sera presque surement plus restrictive et pèsera un peu plus sur la demande intérieure, avec le risque supplémentaire de rajouter une dose supplémentaire d’attentisme aux incertitudes actuelles.

Dans un contexte économique dominé par les dérapages budgétaires et une instabilité politique accrue qui pèse sur la confiance des entreprises et en retour sur leurs projets d’investissement, pour le scénario dominant l’économie française s’engage sur un sentier de croissance lente, sans risque de récession, mais sans possibilité d’une expansion plus rapide.

La croissance serait alors de 0.7 % en 2025. Et surtout les perspectives d’un regain de croissance à partir de 2026, comme dans le scénario de la Banque de France, ont cédé la place à un enracinement sur des rythmes de faible croissance, même lorsqu’une partie des incertitudes politico-économiques actuelles se sera dissipée et que les conséquences actuelles de l’attentisme des agents économiques se seront atténuées.

Pourtant le rythme annuel de l’inflation devrait redescendre sous les 2 % à la fin du printemps 2025. En l’absence de nouvelles sources de déséquilibres, le taux d’inflation s’établissant à 1.70 % fin 2025, pour se maintenir à faible niveau au-delà.

En revanche, dans ce contexte de faible croissance, le taux de chômage remontera assez rapidement, pour s’établir au-dessus de 8 % dès 2026.

Dès lors, la croissance du pouvoir d’achat des ménages resterait faible. Malgré une inflation qui s’ancre résolument sous les 2 %, le pouvoir d’achat des ménages souffrirait de la remontée du chômage et de la faible croissance prévisible des prestations sociales, alors que la baisse des taux d’intérêt affectera les revenus du patrimoine. Après une quasi-stagnation en 2025, les augmentations s’établissent au mieux à 0.5 % par an … en 2027. Aussi et compte tenu des incertitudes persistantes sur les politiques économiques et budgétaires, la confiance que mesurent les enquêtes de l’INSEE ne devrait pas s’améliorer rapidement.

Les intentions d’achats immobiliers risquent donc de rester contenues, pesant sur le dynamisme de l’investissement immobilier mais aussi sur la consommation de biens durables qui l’accompagne très souvent.

Les incertitudes concernant la reprise de contrôle de la situation budgétaire et l’évolution future des déficits publics pèsent nettement sur la croissance. Et si la plupart d’entre elles étaient déjà présentes dans les scénarii des conjoncturistes depuis l’automne 2023, elles n’ont fait que se renforcer. Aussi, depuis la dissolution du Parlement et surtout depuis le renversement du Gouvernement Barnier, les tensions se sont accrues sur le marché obligataire.

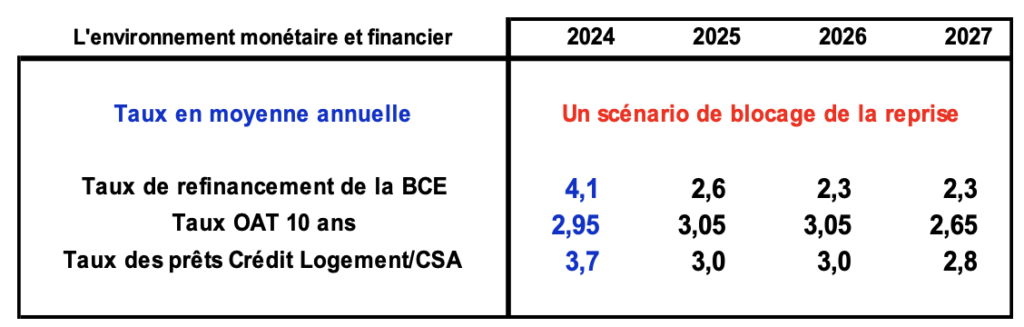

Dans un climat d’incertitudes politiques persistantes (avec notamment la dégradation récente de la note de la dette française par Moody’s), l’augmentation du spread souverain français atténue l’effet de soutien attendu des baisses à venir des taux directeurs de la BCE en 2025. Ainsi le taux de l’OAT à 10 ans devrait se maintenir au-dessus des 3 %, au moins jusqu’à l’automne 2026. Ce n’est donc qu’à partir de 2027 qu’il pourrait descendre une marche, si d’ici là de nouveaux nuages ne venaient pas brouiller la lisibilité du paysage politico-économique.

Néanmoins, la BCE devrait poursuivre la baisse de ses taux débutée en 2024 : cette baisse serait de l’ordre de 75 pdb en 2025, à un rythme trimestriel et avec probablement un coup de pouce supplémentaire en fin d’année comme cela s’est constaté en 2024 afin de limiter le ralentissement économique de la zone euro. Et bien que souhaitables, ces baisses ne seront toujours pas suffisantes pour desserrer les contraintes pesant encore sur le financement bancaire : car la politique monétaire de la BCE n’est plus accommodante comme elle le fut jusqu’en 2022. Et elle ne devrait pas s’assouplir avant (au mieux) 2026, la banque centrale continuant à réduire la taille de son bilan et poursuivant donc dans la voie du resserrement quantitatif. Cela obérant évidemment un redémarrage net et rapide de l’offre de crédits bancaires.

Dans ces conditions, après 3.38 % au T4-2024 d’après l’Observatoire Crédit Logement/CSA (3.32 % en décembre), le taux moyen des crédits immobiliers reculerait encore en 2025, mais un peu moins rapidement qu’en 2024. La baisse du niveau annuel moyen serait alors de 72 pdb en 2025, pour un taux moyen à 2.85 % au T4-2025 (2.95 % en niveau annuel moyen). Puis à partir de 2026, l’amélioration des conditions de crédit sera très lente : avec un taux moyen à 2.85 % au T4-2026 et 2.75 % au T4-2027.

Face à une crise du secteur de l’immobilier résidentiel d’une ampleur exceptionnelle, même inédite au regard de ses impacts sur le secteur de la construction de logements et qui n’a fait que se durcir au fil des années, un ensemble de mesures cohérentes devaient être mises en œuvre dès 2025, afin de soutenir tous les marchés (ancien, neuf et travaux) compte tenu de leur interdépendance systémique, tous les types de logements (individuel et collectif), toutes leurs destinations (accession à la propriété et locatif, social et privé), mais aussi et à la différence des actions plutôt modestes envisagées depuis la crise des années 2008-2009, tous les territoires qu’ils soient ruraux ou métropolitains.

Avec le renversement du Gouvernement Barnier, la mise en œuvre de ces mesures a été remisée, en l’absence d’une possible reprise dans un nouveau PLF pour 2025 (évidemment, sous la contrainte d’une plus grande discipline budgétaire). Tel est le cas notamment de :

Sans oublier, bien sûr, l’allègement des contraintes imposées par le ZAN sur les territoires ruraux et les petites villes, ou les mesures de simplification administrative, notamment en matière de règles et de pratiques urbanistiques. Alors que le maintien à l’identique des fonds alloués à la rénovation énergétique renforce le risque de stabilisation de l’activité d’un secteur essentiel de l’économie immobilière : comme cela est le cas pour le dispositif MaPrimeRénov’ qui certes conserve l’accès au parcours par gestes, mais réduit les aides pour les chauffages bois et les rénovations d’ampleur.

Aussi, même si cet abandon n’est pas à lui seul responsale de la récession que traverse le secteur du logement, il va en aggraver la situation. Car il devrait contribuer à la détérioration des anticipations des agents économiques, entreprises ou candidats à la réalisation d’un projet immobilier. Et au final, il va peser sur les perspectives macroéconomiques de la France et sur les grands équilibres budgétaires, de l’Etat et des collectivités locales.

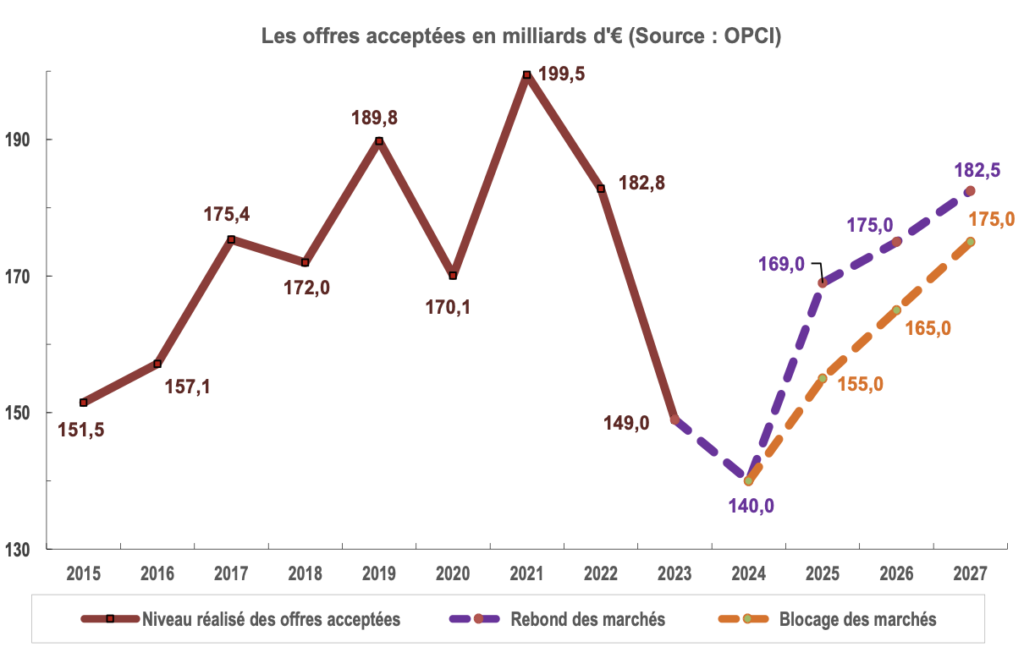

En 2024, le marché des crédits immobiliers avait bénéficié d’un environnement plutôt favorable : au-delà des incertitudes politico-économiques qui se sont renforcées (tant au niveau intérieur qu’au plan international), l’amélioration des conditions de crédit (baisse des taux des crédits immobiliers, allongement des durées des prêts) et le regain de dynamisme d’une partie des banques ont accompagné le redressement des intentions d’achats immobiliers des ménages et alimenté l’augmentation soutenue de leur demande de crédits immobiliers. Aussi après un début d’année incertain, avec une production de crédits immobiliers toujours en recul, l’activité a commencé à se ressaisir au cours du printemps et l’année s’est terminée beaucoup mieux qu’elle n’avait commencé. Le retournement de conjoncture qui s’était amorcé au cours du printemps s’est confirmé.

La dégradation du paysage politico-économique et de l’environnement financier, ainsi que les conséquences de la remise en cause des mesures en faveur du secteur du logement initialement prévues dans le PLF pour 2025 annulé à la suite du renversement du Gouvernement Barnier devraient cependant peser sur la poursuite du redressement du marché des crédits en 2025. Déjà dans le scénario de l’automne dernier, il était acquis que la remontée de la production de crédits ne pourrait qu’être lente, surtout après la chute du marché constatée durant les trois dernières années. La reprise serait donc toujours bridée : autant par la Banque de France qui ne desserrera probablement pas les contraintes qu’elle fait peser depuis la fin des années 2010 sur la demande de crédits des particuliers, que par la remontée des prix de l’immobilier amorcée en 2024 d’après le Baromètre LPI-iad et qui détériore les capacités d’achat des ménages, alors que les aides publiques sont à la dérive.

La progression de la production de crédits attendue en 2025 serait donc deux fois moins rapide que celle qui était escomptée en octobre dernier (+ 10.7 %, contre + 20.7 %) lorsque les hypothèses économiques et financières devaient permettre le rebond des marchés immobiliers. Et par la suite, le gap d’activité persisterait, même si son niveau se réduit lentement. Mais dès 2025, la perte de production serait de l’ordre de 14 Mds d’€ chaque année (soit 10 % de l’activité de 2024).

En l’absence de contraintes nouvelles, la demande de crédits des ménages ne devrait donc se redresser que modérément (+ 7.7 % par an entre 2024 et 2027 : + 5.9 % par an en volume). Elle ne retrouverait qu’en 2027 son niveau de 2020 : mais l’offre aura perdu 16.4 % au total, en volume (aux prix de la consommation), avec les conséquences à en attendre sur la construction et les achats de logements anciens.

La reprise qui s’est amorcée en 2024 sur le marché des crédits aux particuliers ne devrait pas être remise en cause en 2025, ni au-delà. En revanche, rien ne semble permettre autre chose qu’un ralentissement du rythme de progression de la production de crédits : les taux des crédits vont dès l’été 2025 quasiment se stabiliser, un peu sous les 3 % ; la demande des particuliers ne va pas être encouragée par un pouvoir d’achat en berne ou par un marché du travail que se détériore ; l’offre bancaire devrait rapidement buter sur les conséquences des tensions qui se renforcent sur les marchés financiers ; la Banque de France paraît peu encline à alléger les contraintes qu’elle a mises pour freiner la demande des ménages ; les mesures publiques de soutien aux marchés immobiliers sont en attente, dans un contexte budgétaire très tendu ; … et les sources de tensions intérieures et internationales se renforcent !

Si un retournement de conjoncture des marchés immobiliers en 2025 paraît peu probable sur le marché de l’ancien ou sur celui des travaux d’amélioration-entretien et si les quelques améliorations observées sur le marché du neuf (sur les ventes aux particuliers des constructeurs de maisons individuelles ou des promoteurs immobiliers) ont été plus qu’éphémères, en revanche les évolutions de leur activité seront lentes, voire très lentes dans les prochaines années.

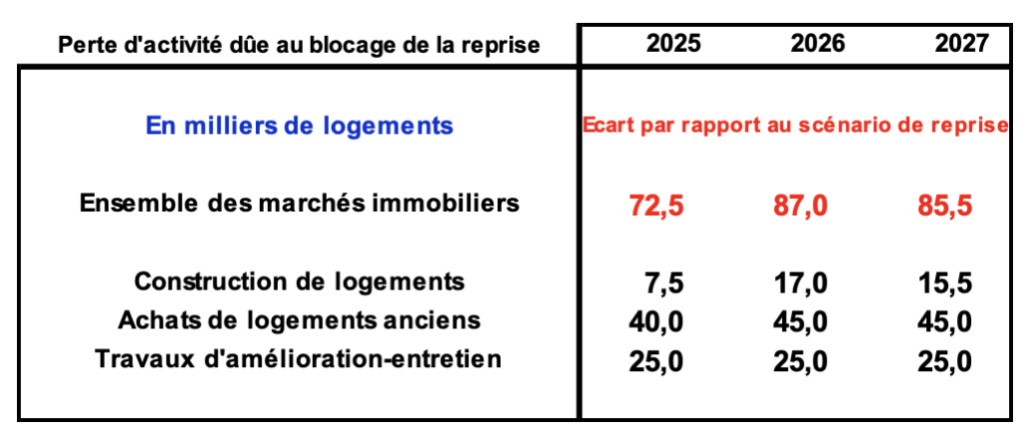

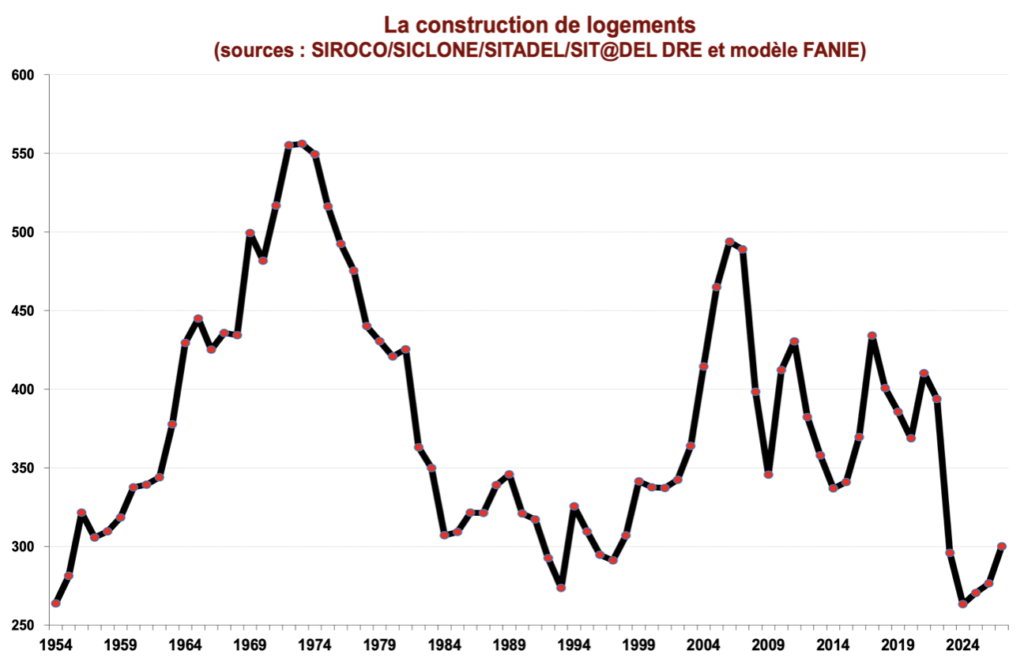

Sur le marché des travaux, l’activité risque de stagner en 2025 et peut-être en 2026, pour ne se redresser lentement qu’à partir de 2027. Sur les marchés de l’ancien et du neuf, la progression d’activité restera limitée en 2025 : de l’ordre de 3 % au mieux sur ces deux marchés (soit, si tout va bien, + 7 000 mises en chantier et + 20 000 achats d’ancien par des particuliers). Dans le neuf, par exemple, cela signifie qu’au mieux le niveau de la construction attendu en 2025 restera comparable à celui de 1954 ! Sur le marché de l’ancien, les achats réalisés par les particuliers ne devraient pas s’élever de plus de 3 % par an d’ici 2027 : pour alors retrouver leur niveau de 2016. Et dans le neuf, le nombre de logements commencés reviendra en 2027 au niveau qui était le sien en 1997.

Dans tous les cas donc, la dégradation de l’environnement économique et financier qui s’est constatée au cours de l’automne 2024, aggravée par l’incertitude qui s’est renforcée avec le renversement du Gouvernement Barnier, a nettement affecté le dynamisme renaissant des marchés immobiliers. Sans même faire référence à l’abandon (provisoire ou définitif, de tout ou partie ?) des mesures de soutien prévues lors de la préparation du PLF pour 2025, la perte d’activité devrait être de plus de 70 000 logements en 2025 et de l’ordre de 85 000 logements par an à partir de 2026.

Les annonces de François Bayrou lors de son discours de Politique Générale du 14 janvier 2025 concernent pour une petite partie d’entre elles le secteur du logement. La ligne générale de son analyse est claire, certes : « Nous avons besoin d’une politique du logement repensée et de grande ampleur ». Et il avance pour cela trois axes principaux :

Il souhaite également « relancer l’investissement locatif et l’accession à la propriété, et soutenir les élus bâtisseurs par un système d’encouragement à l’investissement, y compris à l’investissement privé ». Et il ajoute que « Le Gouvernement s’engage à construire 15 000 logements étudiants par an pendant trois ans en mobilisant le foncier disponible de l’État ».

Cette volonté de redynamiser (réanimer ?) la politique du logement a été rappelée le 24 janvier par la ministre du Logement, Valérie Létard. Revenant sur les mesures prévues dans le PLF pour 2025 annulé avec le renversement du Gouvernement Barnier, elle souligne notamment : « je défends le maintien de ce paquet de mesures. L’élargissement du PTZ à tout le territoire pour le logement neuf ; la baisse de la réduction des loyers de solidarité d’environ 200 millions d’euros, ajoutée à la baisse du taux du Livret A, va permettre aux bailleurs sociaux de relancer la construction et la rénovation du parc HLM ». Et ajoute : « la possibilité, uniquement en 2025, de donner jusqu’à 100 000 euros à ses enfants ou petits-enfants sans payer d’impôts si c’est pour acheter une résidence principale neuve, accélérera la transmission du patrimoine et soutiendra la production de logements ».

Mais pour l’heure, il paraît difficile d’intégrer ces « mesures de soutien » et de modifier le scénario retenu, en l’absence des précisions nécessaires à un chiffrage des modifications à lui apporter. Tout au plus peut-on, en première analyse, considérer que ces mesures bénéficieront essentiellement au secteur de la construction, et notamment à l’accession à la propriété et à l’investissement locatif privé … à coût budgétaire (très) contenu. Le nombre de logements commencés pourrait alors retrouver le niveau qui était le sien dans le scénario de l’automne 2024, mais à partir de 2026 compte tenu des « délais » de la mise en œuvre des mesures et probablement de leur rabotage dans un contexte budgétaire qui va rester tendu durant un certain temps, encore.

A l’automne dernier, la consolidation de la reprise associée aux hypothèses économiques et financières retenues n’annonçait pas les Jours Heureux, mais simplement des jours meilleurs. La révision de ces hypothèses a assombri les jours à venir. Ce ne seront pas des jours de désespoir et de récession, mais ce seront seulement des jours probablement moins tristes que durant les dernières années.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Michel Mouillart, il y a 2 mois

Bonjour Monsieur.

Je vous remercie pour ce commentaire. Néanmoins, je pense que vous auriez gagné en accuité en consultant les notes de conjoncture des organismes que vous citez. Et notamment celles publiées en décembre par l’Insee, la Banque de France, la Société Générale, … Tout le monde s’accordant sur la rupture des anticipations intervenue, un peu après la dissolution et surtout après le renversement du Gouvernement Barnier. Alors que jusqu’à ce funeste épisode, les ventes des constructeurs de maisons individuelles et des promoteurs commençaient à se redresser, la production de crédits immobiliers se relevait, les compromis signés se faisaint plus nombreux…

En outre, et cela ne vous aura pas échappé, cette rupture a contribué à l’inversion de la tendance à l’amélioration du marché obligataire. Avec toutes les conséquences qui ne vous auront pas échappé. Et au total, le niveau du chômage a commencé à se redresser.

Bien sûr, tout étant arrivé rapidement, le souvenir du passé est sans doute resté très fort.

Bien à vous.

Michel Mouillart

Par Brice, il y a 2 mois

Il n’est jamais trop tard pour commencer à entrevoir la réalité de la situation d’une manière générale et de celle du logement en particulier.

Du temps aurait pu être gagné simplement en regardant les divers indicateurs économiques officiellement publiés par divers organismes (Banque De France, Eurostat, Dares, BCE etc..) qui depuis bon nombre de mois traduisent la dégradation de l’économie française (Taux de chômage, investissements et défaillances des entreprises etc..).

La situation politique instable n’a rien à voir avec celle de l’économie dont la dégradation avait déjà commencé bien avant les élections législatives de 2024, point de départ de l’instabilité politique.

De plus, on ne peut déconnecter la situation de l’économie de celle du marché immobilier qui sont liés. Lorsque l’un va mal, l’autre peut difficilement aller bien et vice versa.