Cet article vous a été :

Beaucoup en parle déjà, avec plus ou moins d’euphorie, mais la réalité est bien là : le marché des crédits immobiliers bouge (enfin !). Analyse de la conjoncture des crédits immobiliers, par Bruno Rouleau, Délégué Général de la nouvelle fédération du Courtage en Crédit.

A commencer du côté des banques. Le calme relatif sur les marchés de capitaux et l’annonce de la BCE (Banque Centrale Européenne) de poursuivre sa politique de détente des taux pour soutenir la relance économique de la zone Euro, conjuguées au retard pris par les banques françaises dans la captation de nouveaux clients, permettent aux emprunteurs de bénéficier de conditions à nouveau attractives.

Ainsi, notre baromètre des taux affiche des baisses chez presque tous les prêteurs. Cela donne au panorama les fourchettes suivantes :

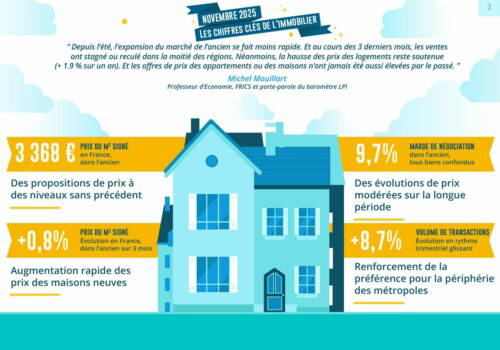

Du côté des professionnels, qu’on soit esprit chagrin – en arguant que cette situation va enrayer l’ajustement des prix de l’immobilier à la baisse -, ou qu’on soit esprit taquin – en commentant que les pronostics et les incantations ne tenaient pas compte des réalités du marché (fort déséquilibre de l’offre et de la demande en l’absence persistante d’un vrai Plan Logement, mais une appétence non démentie des acheteurs) -, les conditions pour acheter sont de nouveau favorables pour les clients. D’ailleurs, la période actuelle de rattrapage en atteste : on commence à revoir les projets d’achat fleurir et les contacts revenir.

Alors, tout n’est pas non plus merveilleux. Du côté des constructeurs et promoteurs, on est dans une situation critique. La FPI annonce les effets dévastateurs sur l’emploi et sur la livraison de chantiers. Car, même en cas de relance par des décisions gouvernementales fortes, il faudra de toute façon attendre 3-4 ans avant d’évoquer un cycle d’embellie. Or le neuf est un bon indicateur de reprise de marché car il embarque bon nombre de primo-accédants.

On demeure aussi, plus généralement, en attente de décisions fortes des pouvoirs publics. Le Logement doit devenir une cause nationale prioritaire. Le scandale des étudiants sans logement lors des rentrées universitaires de 2023 et 2024 est insupportable. Et le marché de la location est hyper tendu. Certes, nous avons hérité d’une ministre du Logement à part entière, mais les caisses de l’Etat sont à sec, et la note de la dette souveraine de la France est sous l’épée de Damoclès, et de la Commission Européenne et des agences internationales de notation. L’heure est donc aux économies, comme l’a rappelé le Premier Ministre dans sa déclaration de politique générale.`

À lire aussi : Discours de politique générale : Michel Barnier fait la part belle au logement

Enfin, souvenons-nous que le marché de l’immobilier est un marché de confiance, car il suppose des prises d’engagement de longue durée de la part des professionnels et des emprunteurs. Il y a donc une inertie entre le ressenti, les faits et l’acceptation des nouvelles données. On le voit lorsqu’il a fallu augmenter les apports personnels. On l’a encore vu lorsque la baisse des taux s’est amorcée (cela fait déjà quelques mois !). On va le voir dans la résignation à ce que les prix ne dégringolent pas autant que certains l’espéraient.

C’est donc l’affaire de tous de rappeler que le raisonnement du rapport prix/besoin est biaisé lorsqu’il s’agit d’un besoin primaire comme l’achat « de son toit ». Et lorsque j’écris cela, je ne pense pas qu’aux professionnels qui ont décidé de prendre en mains une partie de leur destin, mais aux instances de régulation, qu’elles soient législatives ou opérationnelles. Il va falloir faire preuve d’imagination, sous peine d’ajouter à la situation économique désastreuse une situation sociale explosive. Le mauvais traitement du Logement doit s’arrêter, à commencer par les critères HCSF, totalement inconvenants désormais.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous