Cet article vous a été :

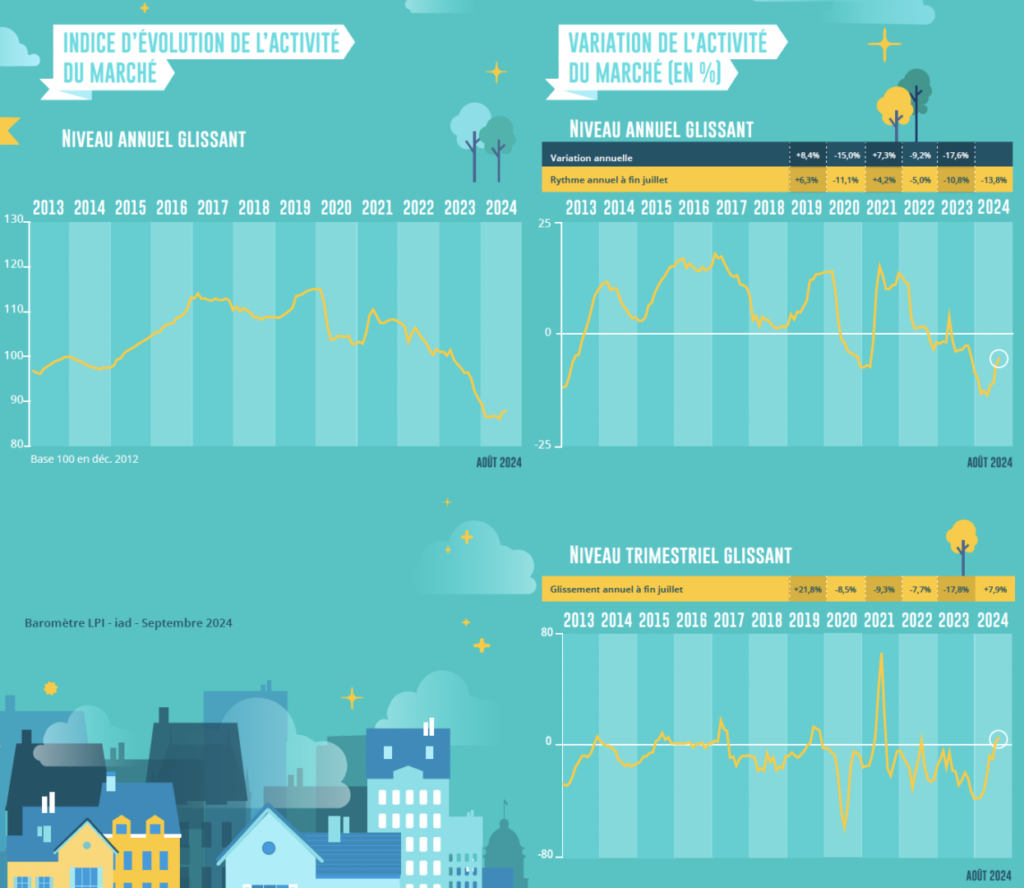

La hausse des prix des logement anciens se renforce. Elle concerne maintenant 65 % des grandes villes. La courbe des prix s’est inversée dès le mois de mars et en juillet, l’augmentation a été de 1.6 % sur trois mois sur les compromis signés et de 2.7% sur les prix affichés. Car avec le regain de l’offre de crédits bancaires, les ventes ont progressé de 7.9 % sur 3 mois. Et si la plupart des régions ont bénéficié de cette reprise, certaines enregistrent une croissance à deux chiffres. Analyse de la conjoncture par Michel Mouillart.

Depuis le début de l’année, les ventes de logements anciens à des particuliers se redressent. Et la reprise s’est renforcée dès le printemps, portée par l’amélioration rapide du marché des crédits. Le rétablissement du marché s’accompagne de l’accroissement de la part des acheteurs aisés qui alimente la pression sur les prix constatée dès les premiers mois de 2024.

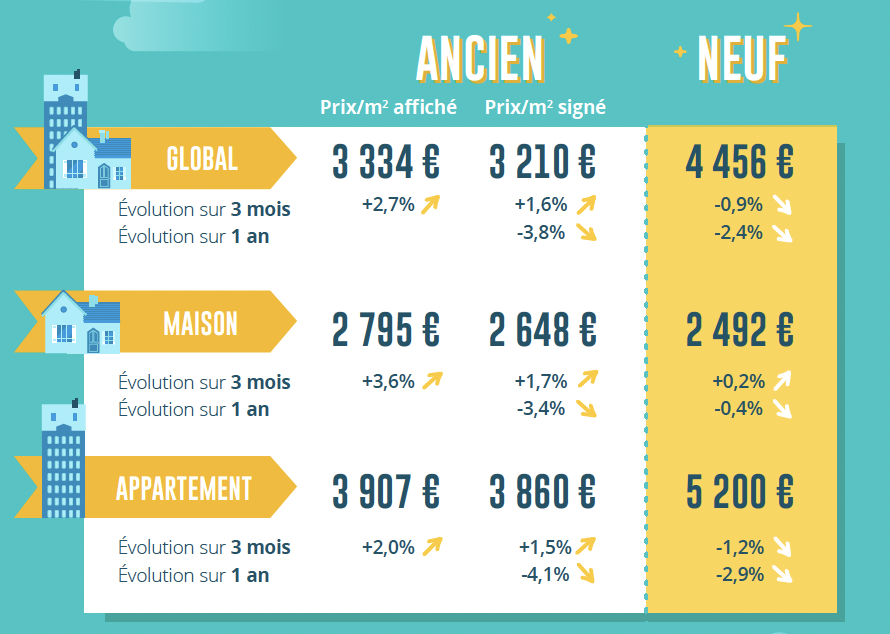

Ainsi la hausse sur les prix se renforce, notamment en province et dans la plupart des grandes villes depuis le début du printemps. La courbe des prix s’est donc inversée dès le mois de mars : et à fin juillet, en trimestriel glissant, l’augmentation a été de 1.6 % sur trois mois sur les compromis signés (+ 1.5 % pour les appartements et + 1.7 % pour les maisons). Elle est en outre de 2.7 % sur les prix affichés, l’offre nouvelle renouant avec des propositions de prix bien plus ambitieuses de la part des vendeurs, comme cela est habituel lorsque le marché retrouve des couleurs.

Cependant, comme lors de chaque retournement de conjoncture, les prix signés restent orientés à la baisse en niveau annuel glissant, bien qu’en augmentation en niveau trimestriel glissant. Le rythme de la baisse se fait cependant moins rapide, au fil des mois : avec – 3.8 % pour l’ensemble du marché (- 4.1 % pour les appartements et – 3.4 % pour les maisons), contre – 4.7 % en avril et en mai. Il faudra pourtant attendre encore plusieurs mois pour qu’à son tour la courbe des prix mesurés en niveau annuel glissant se retourne.

Depuis le début du printemps, la demande de logements neufs se ressaisit. Le relèvement de l’offre bancaire et l’amélioration des conditions de crédit permettent à l’activité des promoteurs privés et des constructeurs de maisons individuelles de lentement se relever. Et les tendances récessives des prix des logements neufs s’atténuent, annonçant le retournement de la courbe des prix.

Cela est notable dans le secteur de la maison individuelle qui bénéficie maintenant de la stabilisation du niveau des ventes des constructeurs. Ainsi en juillet, pour le 4ème mois consécutif, les prix des maisons augmentent sur 3 mois, de 0.2 %. Le rythme de la baisse des prix mesurés en niveau annuel glissant s’établit alors à 0.4 % en glissement annuel, après être descendu à – 0.7 % en mai dernier.

En revanche, l’amélioration est plus lente dans un secteur de la promotion immobilière confronté à sa crise la plus importante des 30 dernières années. D’ailleurs, l’embellie sur les prix ayant éclairé les premiers mois de l’année avait de nouveau cédé la place à leur dégradation au début du printemps : les améliorations du PTZ dans les zones « tendues » n’ayant pas eu les effets escomptés. Cependant, depuis juin les prix des appartements reculent moins rapidement : et en juillet, ils ont reculé de 1.2 % au cours des trois derniers mois, soit deux fois moins vite qu’à la fin du printemps. En niveau annuel glissant, la baisse est maintenant stabilisée à 2.9 %, en glissement annuel.

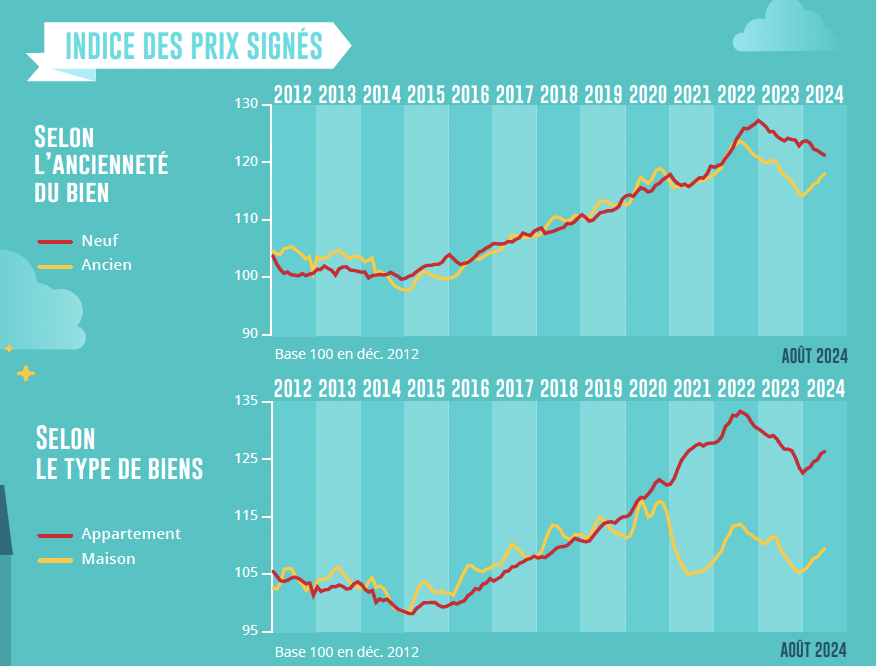

Dans 65 % des grandes villes (plus de 100 000 habitants), le retournement de la courbe des prix signés s’est confirmé durant l’été. Au cours des 3 derniers mois l’augmentation des prix des appartements se situe entre 2 % et 3 %. Mais parfois elle a été plus vive (de plus de 9 %) comme à Marseille et à Montreuil, après une longue année de recul. Et ce rebond concerne maintenant Lyon et Paris, bien qu’à un rythme beaucoup plus modéré (de l’ordre de 1 %).

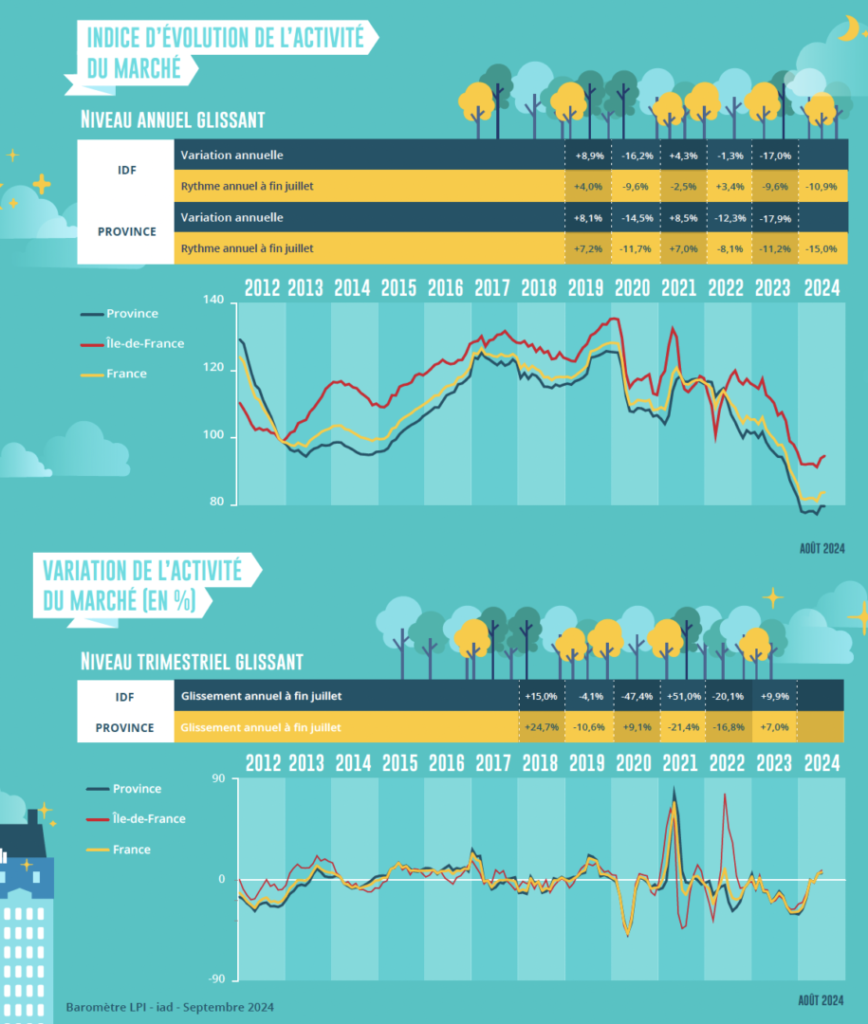

En outre, les prix augmentent dans 33 % des villes de province (contre 23 % en juin), de 6.0 % sur un an en moyenne : avec par exemple, de l’ordre de 5 % dans les villes de plus de 100 000 habitants telles Amiens, Limoges ou Metz ; ou plus de 10 % à Béziers, Brive-la-Gaillarde ou Chalon-sur-Saône. La hausse se propage donc et lorsque la baisse se poursuit, elle se fait moins rapide, de mois en mois. Ainsi, le recul est deux fois et demi moins rapide en province qu’en Ile de France : – 2.6 % sur un an (- 3.2 % en juin) contre – 6.5 %.

En revanche, même si le marché se redresse aussi, en Ile-de-France les prix des appartements ne progressent que dans 11 % des villes (contre 4 % en juin) : de 2.8 % sur un an. Néanmoins à fin juillet, en trimestriel glissant, les prix augmentent de 0.8 % sur trois mois. Cela confirme la transformation de la conjoncture francilienne constatée depuis la fin du printemps : mais compte tenu du rythme des baisses observées jusqu’alors, le retournement de la courbe des prix va être plus lent qu’en province.

Quant aux prix des maisons anciennes, ils augmentent dans 25 % des villes de plus de 40 000 habitants, de 4.8 % sur un an en moyenne : dans 27 % des villes de Province (+ 4.7 % en moyenne) et dans 21 % des villes franciliennes (+ 5.3 % en moyenne).

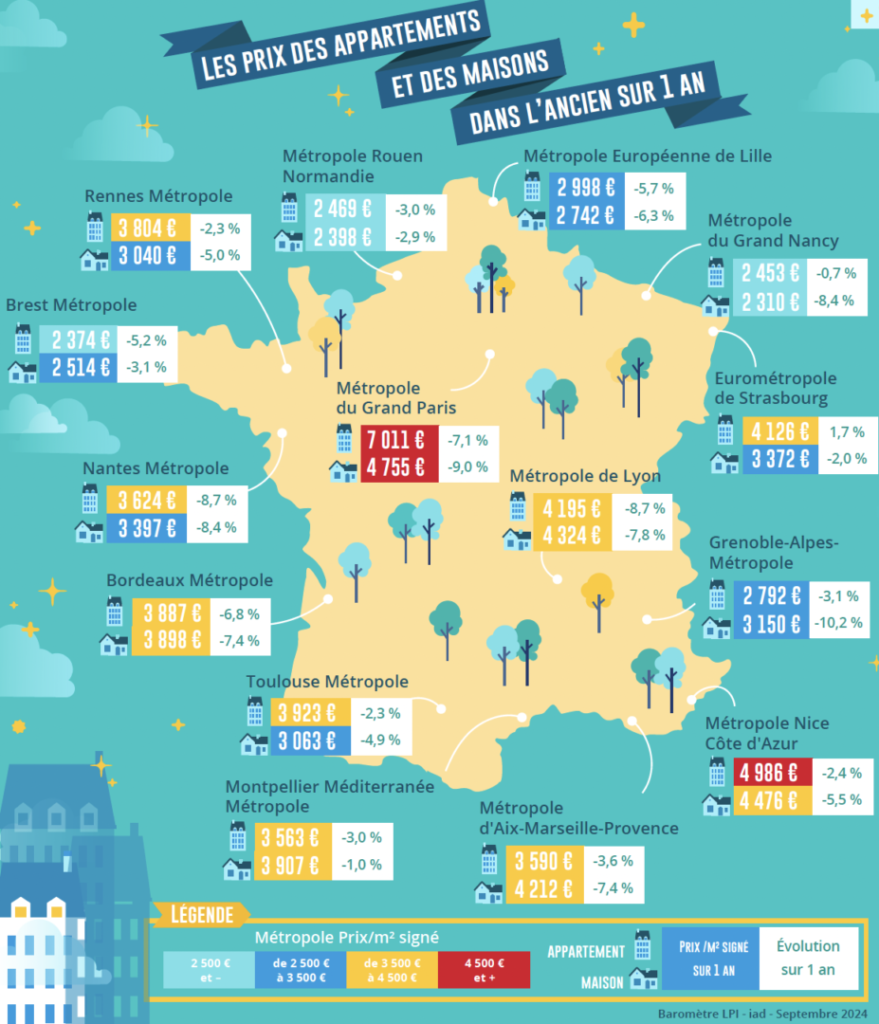

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) avec des prix au m² de l’ordre de 2 400 € pour les appartements anciens et celle du Grand Paris, l’écart de prix reste de 1 à 3 depuis plusieurs années, en dépit des évolutions des prix et de l’activité de ces marchés. En revanche, il se réduit sensiblement, de 1 à 2 si la comparaison se fait avec la métropole de Nice-Côte d’Azur et de 1 à 1.6 avec les métropoles de Bordeaux, Lyon, Rennes, Strasbourg et Toulouse : l’écart relatif s’est néanmoins réduit depuis 2022, avec le ralentissement de la hausse des prix puis leur recul sur ces métropoles. Les différences de prix restent néanmoins à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 1.8 entre, d’une part, les métropoles de Brest, du Grand Nancy, de Lille ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. En outre, l’écart entre les métropoles de Bordeaux, Lyon, Marseille et Montpellier d’une part et celle du Grand Paris est faible, de l’ordre de 15 % seulement, sans évolution notable au cours des dernières années. Partout la baisse des prix des maisons a répondu au renforcement des difficultés d’accès au crédit, en dépit d’une préférence de la demande pour la maison individuelle tenace et corollaire de la perte d’attractivité de l’habitat collectif.

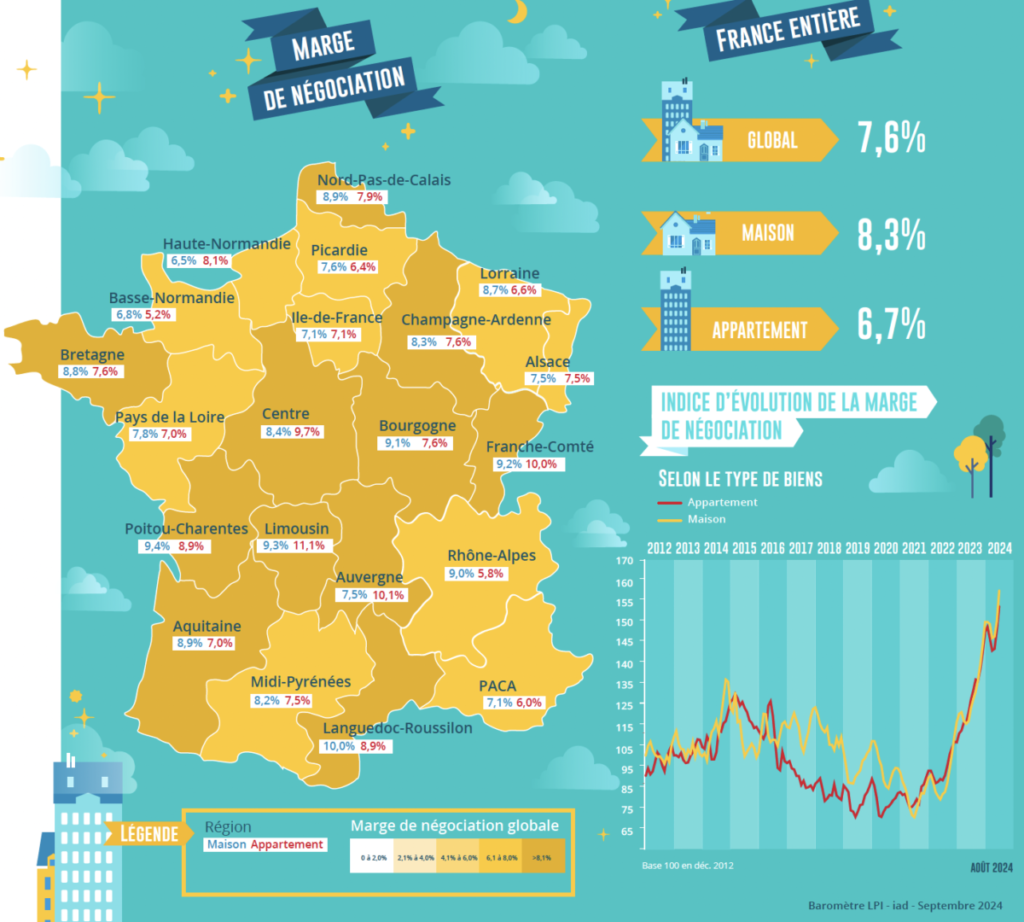

Sur un marché de l’ancien en reprise, les marges de négociation s’établissent à leur plus haut niveau depuis 2010, bien au-delà des maximas déjà observés par le passé. En juillet, le niveau moyen des marges s’est établi à 7.6 % pour l’ensemble du marché (+ 92 % depuis juin 2022). Mais les marges diffèrent largement entre le marché des appartements (6.7 %, en progression de 78 % depuis juin 2022) et celui des maisons (8.3 %, en progression de 104 % depuis juin 2022).

En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logements. Alors que sur le marché des appartements les marges ont augmenté de 7.0 % depuis janvier, elles ont reculé rapidement (- 40 %) sur les grands logements (6 pièces et plus) pour s’établir à 6.9 % en juillet et elles se sont effritées sur les 5 pièces (- 3 %, à 6.0 %). En revanche, elles ont cru de 10 % sur les 3 pièces (à 6.6 %) et les 4 pièces (à 7.0 %), et de 25 % sur les petits logements (à 7.7 %).

Sur le marché des maisons, les marges ont progressé de 8.3 % depuis janvier : la hausse est quasiment générale quelle que soit la taille des logements, à l’exception des 8 pièces et plus sur lesquels les marges stagnent depuis le début de l’année à un niveau élevé (à 9.8 %).

Et les marges restent les plus faibles dans les régions où les prix sont élevés (Alsace, Ile de France, PACA, Rhône-Alpes) compte tenu du resserrement de l’accès au crédit : loin d’être synonymes d’avantage pour la demande, elles y révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Alors qu’elles sont les plus élevées dans les régions aux prix bas (Auvergne, Bourgogne, Champagne-Ardenne, Limousin) : sur des marchés étroits, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet.

Avec le regain de l’offre bancaire de crédits, le marché de l’ancien retrouve des couleurs. Les achats des particuliers bénéficient pleinement de la baisse des taux des crédits immobiliers et de l’allongement de la durée des prêts. D’ailleurs, rarement par le passé le redémarrage du marché des crédits avait été aussi vif, en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers.

Le marché de l’ancien peut de plus compter sur l’amélioration rapide des intentions des ménages de réaliser des achats immobiliers. Son rebond est donc significatif, même si à lui seul il ne permettra pas de retrouver les niveaux élevés d’activité constatés à la fin des années 2010. Aussi le nombre de compromis signés progresse depuis février dernier : en niveau trimestriel glissant, les ventes réalisées à fin juillet 2024 sont en augmentation de 7.9 %.

Le rebond est net, mais comme pour le marché des crédits, le redressement va être lent tant que la Banque de France ne desserrera pas les contraintes qu’elle fait peser sur la demande de crédits. Car pour l’heure, le nombre de compromis signés sur les 7 premiers mois de 2024 reste inférieur de 4.2 % à son niveau de 2023. Alors que les incertitudes économiques et financières nées de la dissolution de l’Assemblée Nationale risquent de peser sur le redémarrage des ventes, au-delà de leur ralentissement saisonnier habituel.

Cependant le moral des ménages va bénéficier de l’effet JO propice aux engagements sur le moyen-long terme. Et les taux vont reprendre leur baisse à la rentrée, lorsque la BCE constatera l’enracinement du repli de l’inflation et que les craintes sur les taux des marchés obligataires si souvent annoncés (mais peu visibles jusqu’alors) se seront dissipées.

Sur un marché en expansion, avec des compromis en progression de 7.9 % sur 3 mois, la plupart des régions bénéficient du regain d’activité. Pourtant, quatre régions représentant 15 % du marché national sont restées à l’écart, avec un recul d’activité de 3 %, en moyenne : l’Aquitaine, la Franche Comté, le Languedoc-Roussillon et le Limousin. Dans ces régions, où les prix ont souvent fait preuve d’une certaine rigidité à la baisse (à l’exception de l’Aquitaine), la demande reste pénalisée par la situation économique (compte tenu des apports personnels exigés) ou les conséquences des dérèglements climatiques.

Dans plusieurs régions (Alsace, Champagne-Ardenne, Haute Normandie, Midi-Pyrénées, Pays de la Loire, Picardie et Rhône-Alpes) qui portent près de 30 % des ventes réalisées en Métropole, lorsque les prix pratiqués restent abordables (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé rapidement (au moins 10 %, voire parfois 20 %) : la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, l’offre de crédits bancaires s’étant largement mobilisée afin d’atténuer les tendances récessives des marchés.

En Ile-de-France où le marché bénéficie largement du retour d’acheteurs plus aisés (au moins 4 SMIC), disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 10 % durant les 3 derniers mois.

Ailleurs, les ventes ont cru de l’ordre de 5 %, en moyenne. Dans ces régions, des niveaux de prix a priori abordables au regard de la demande qui se présente sur le marché et une offre de crédits dynamique ont permis à l’activité de se redresser.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Mouillart Michel, il y a 7 mois

Bonjour Monsieur.

Merci pour ce commentaire.

Mais à aucun moment il n’est dit :

1/ que la baisse des taux compense les prix élevés, bien au contraire

2/ que les primoaccédants sont de retour. Au contraire, il est dit qu’ils manquent à l’appel et que le marché ne repartira vraiment qu’une fois revenus

3/ que les aides gouvernementales soutiennent le marché. C’est même le contraire qui est avancé

En revanche, comme la Banque de France a fini par s’en apercevoir et comme l’Observatoire Crédit Logement/CSA le constate depuis le printemps dernier, la production de crédits progresse vigoureusement. Alors sans doute ne l’avez-vous pas remarqué, mais comme le crédit reste le nerf de la guerre, cela se traduit bien par une remontée des transactions ! D’autant que même si les prix remontent depuis plusieurs mois, ils restent plus bas en niveau annuel qu’il y a un an : donc, plus de crédits, avec des prix moins élevés ET un apport personnel en forte hausse = augmentation des transactions. Ce que les uns et les autres, même ceux qui en début d’année annonçaient une récession sans fin, en sont venus à constater la reprise.

Et pourtant, tous ces gens sont du « métier » et « sur le terrain ». Mais peut-être que les terrains ne sont pas partout les mêmes. Comme je l’illustre en rappelant qu’une partie du territoire national est toujours plombée : par les conséquences des décisions de la Banque de France et du ministre de l’Economie.

Bonne journée et bien à vous.

Michel Mouillart

Par URBAN, il y a 7 mois

Il va falloir arrêter avec la méthode Cauet et interroger dirrectement les acteurs du métier qui eux, sont sur le terrain et vivent réellement les choses.

La baisse minime des taux d’intérêt est loin de compenser les prix encore trop élevés pour les acquéreurs. Et il manque toujours les primo accédants. Non l’immobilier ne repart pas. Non il n’y a pas plus de transactions. Non les acquéreurs n’ont pas le pouvoir d’achat nécessaire. Non le gouvernement n’aide en aucun cas les acteurs de l ‘immobilier. Non il n’y a pas de reprise. Nous verrons où nous en seront en 2025 mais 2024 est dans la droite ligne de ce que nous avons connu en 2022 et 2023.