Cet article vous a été :

La baisse des taux des crédits immobiliers se poursuit. Et en juillet, le taux moyen est revenu à son niveau du début de l’été 2023. La baisse est rapide et régulière et depuis la décision de la BCE de diminuer de 25 points de base (pdb) son principal taux de refinancement, une nouvelle phase semble amorcée. Cela vient maintenant en appui de l’action des établissements bancaires qui depuis janvier dernier ont choisi de redynamiser les marchés de l’immobilier résidentiel. Analyse de Michel Mouillart.

D’ailleurs, rarement par le passé le redémarrage du marché des crédits avait été aussi vif, en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers. Le point bas de la récession du marché a pourtant été dépassé, même si le retour sur les situations prévalant à la fin des années 2010 ne paraît pas encore à portée de mains.

Car même si le paysage que vient de dresser l’Observatoire Crédit Logement/CSA est encourageant, les perspectives macroéconomiques des prochains mois restent incertaines. D’autant que l’incertitude née des dernières élections législatives n’est pas propice à une accélération de la reprise des marchés. Néanmoins, le marché de l’ancien qui bénéficie pleinement du redémarrage de la production de crédits connaît une évolution de ces clientèles à laquelle il faut maintenant être attentif.

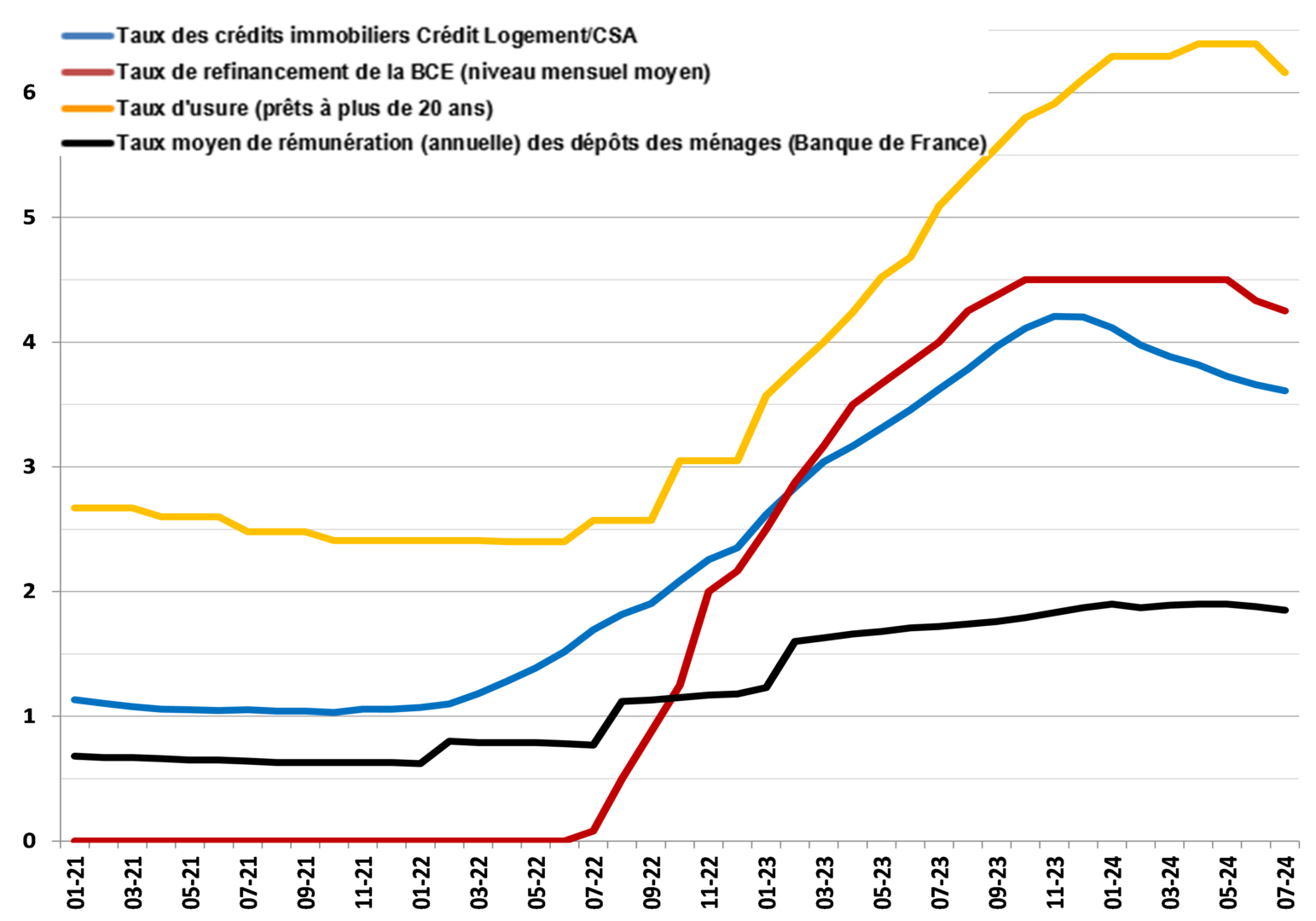

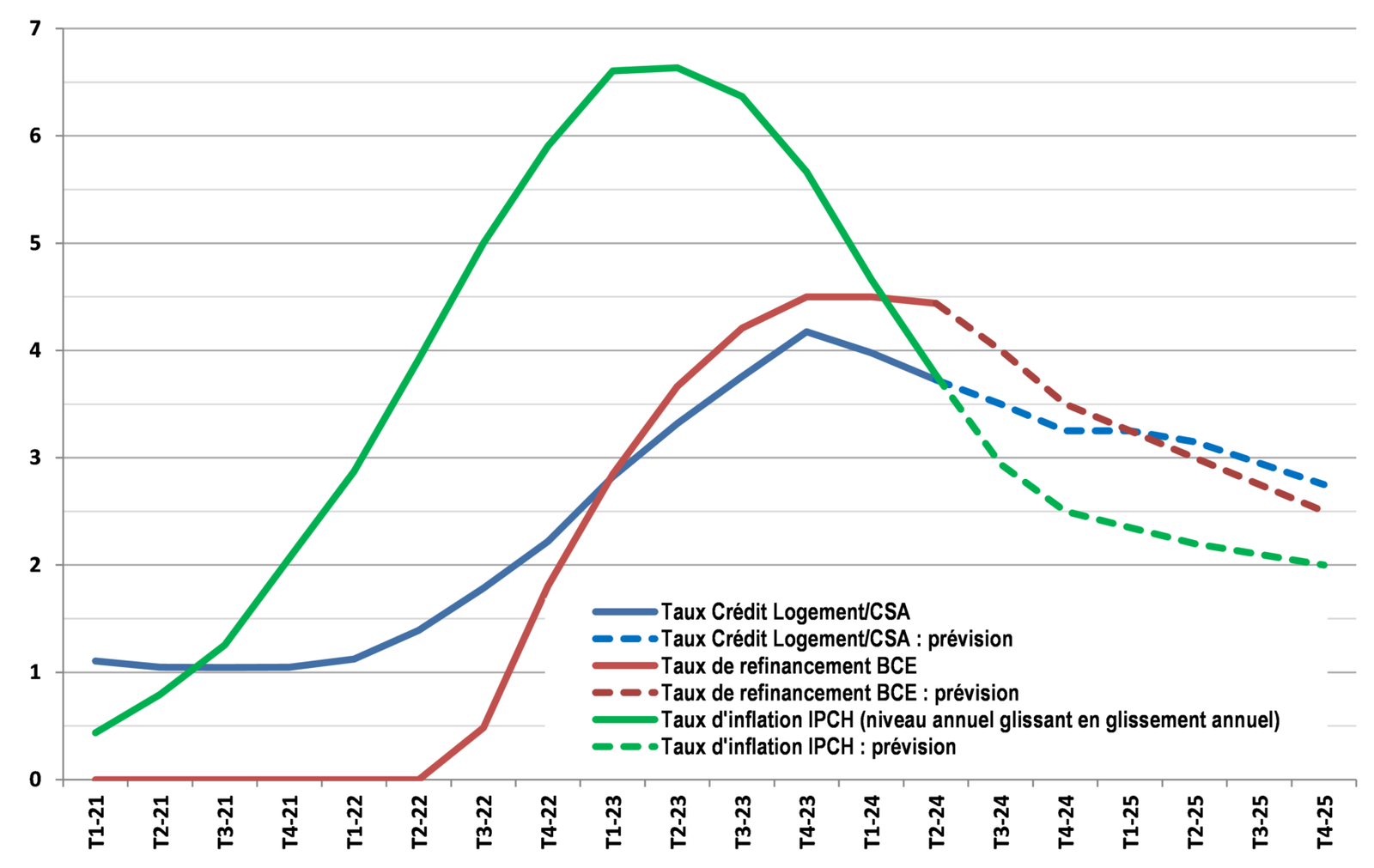

En juillet, le taux moyen des crédits immobiliers s’est établi à 3.61 % d’après l’Observatoire Crédit Logement/CSA, déjouant les scénarii qui depuis plusieurs semaines annonçaient leur remontée. Car depuis l’inflexion de la courbe des taux constatée dès décembre 2023 (et culminant alors à 4.20 %), le taux moyen recule chaque mois, à un rythme assez régulier : près de 9 points de base (pdb) en moyenne. La baisse est donc rapide et en juillet le taux moyen est revenu à son niveau de juillet 2023.

Pourtant, la BCE n’a commencé à réduire son principal taux de refinancement maintenu à 4.50 % depuis la mi-septembre 2023 qu’à compter du 12 juin : pour une baisse de 25 pdb. En outre le taux moyen de rémunération des dépôts des ménages augmente encore d’un mois sur l’autre et les tensions sur les marchés financiers se renforcent depuis avril : par exemple, le taux de l’OAT à 10 ans, souvent pris comme référence pour analyser les évolutions des taux des crédits immobiliers, a cru de 6 pdb en juillet (12 pdb en juin et + 39 pdb depuis mars), pour s’établir à 3.21 % en moyenne. Alors que les taux d’usure étaient encore en hausse pour le 2ème trimestre (6.39 % pour les prêts à plus de 20 ans, contre 6.11 % en décembre 2023) : ce n’est qu’à compter du 1er juillet qu’il a été fixé à 6.16 % par la Banque de France.

Néanmoins, les établissements bancaires ont choisi de redynamiser le marché des crédits immobiliers en améliorant la solvabilité des emprunteurs grâce, notamment, aux diminutions de taux. Habituellement, de telles baisses n’interviennent à l’arrivée du printemps, lorsque la pression saisonnière de la demande sur les marchés immobiliers et des crédits se renforce. Mais cette année, après plusieurs années d’atonie des marchés immobiliers et de bouleversement du marché des crédits, la concurrence entre les établissements bancaires s’est renforcée et alimente le processus de baisse des taux des crédits. Permettant ainsi, mois après mois, d’amplifier la reprise de la production de crédit.

Dans ces conditions, la conjoncture du marché des crédits s’améliore depuis le début de l’année. En dépit du plafonnement des taux d’effort imposé par la Banque de France et des incertitudes économiques qui se renforcent, le marché a retrouvé de belles couleurs. Il bénéficie du redressement des intentions de réalisation de projets importants de la part de ménages rassurés par le ralentissement de l’inflation, alors que les taux des crédits reculent et que l’offre bancaire est maintenant plus dynamique.

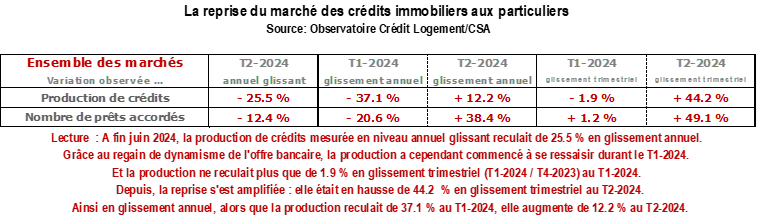

Aussi la production de crédits augmente maintenant rapidement : avec + 44.2 % au 2ème trimestre en glissement trimestriel (GT : c’est-à-dire la variation d’un trimestre par rapport à son précédent immédiat), après – 1.9 % au 1er trimestre en GT. Et l’évolution reste un peu plus rapide pour le nombre de prêts accordés, en raison de la diminution des montants moyens empruntés : avec + 49.1 % au 2ème trimestre en en GT, après + 1.2 % au 1er trimestre en GT.

Au fil des mois, le rétablissement du marché se confirme donc. Cependant, le marché n’a pas encore retrouvé son dynamisme passé compte tenu du choc de la dépression passée. Cela est habituel et normal, après une chute importante, telle celle à laquelle le marché n’a pu échapper, la Banque de France et le Ministère de l’Economie s’étant donné comme objectif de réduire l’offre de crédits afin de faire baisser les prix et donc de relancer « automatiquement » les marchés immobiliers : mais cette fois encore, cette stratégie s’est révélée perdante, ne faisant qu’aggraver une récession historique. Ainsi, la production de crédits mesurée à fin juin en niveau annuel glissant recule toujours, de 25.5 % en glissement annuel (GA : c’est-à-dire la variation d’un trimestre par rapport au trimestre correspondant de l’année précédente). Comme d’ailleurs le nombre de prêts accordés, avec – 12.4 % en GA.

Le point de retournement du marché des crédits immobiliers a pourtant été franchi en février. La chute de l’activité du marché des crédits immobiliers aux particuliers devient donc moins intense, de mois en mois et le rebond des indicateurs trimestriels se constate nettement, au-delà des expressions timides relevées jusqu’alors : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 12.2 % au 2ème trimestre en GA, après – 37.1 % au 1er trimestre en GA ; et pour le nombre de prêts accordés, + 38.4 % au 2ème trimestre en GA, après – 20.6 % au 1er trimestre.

En l’absence d’un choc extérieur au marché lui-même, tel celui associé à la crise des « subprimes » ou plus récemment à la remontée des taux de la BCE, la perte de dynamisme provoquée par la mise en œuvre du rationnement du crédit avait été remarquable, alors que les dispositifs de soutien public ont continué à se dégrader. Et la chute de la production reste plus prononcée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement, en raison de la durée de la baisse d’activité qui n’a épargné aucun des secteurs de l’immobilier résidentiel.

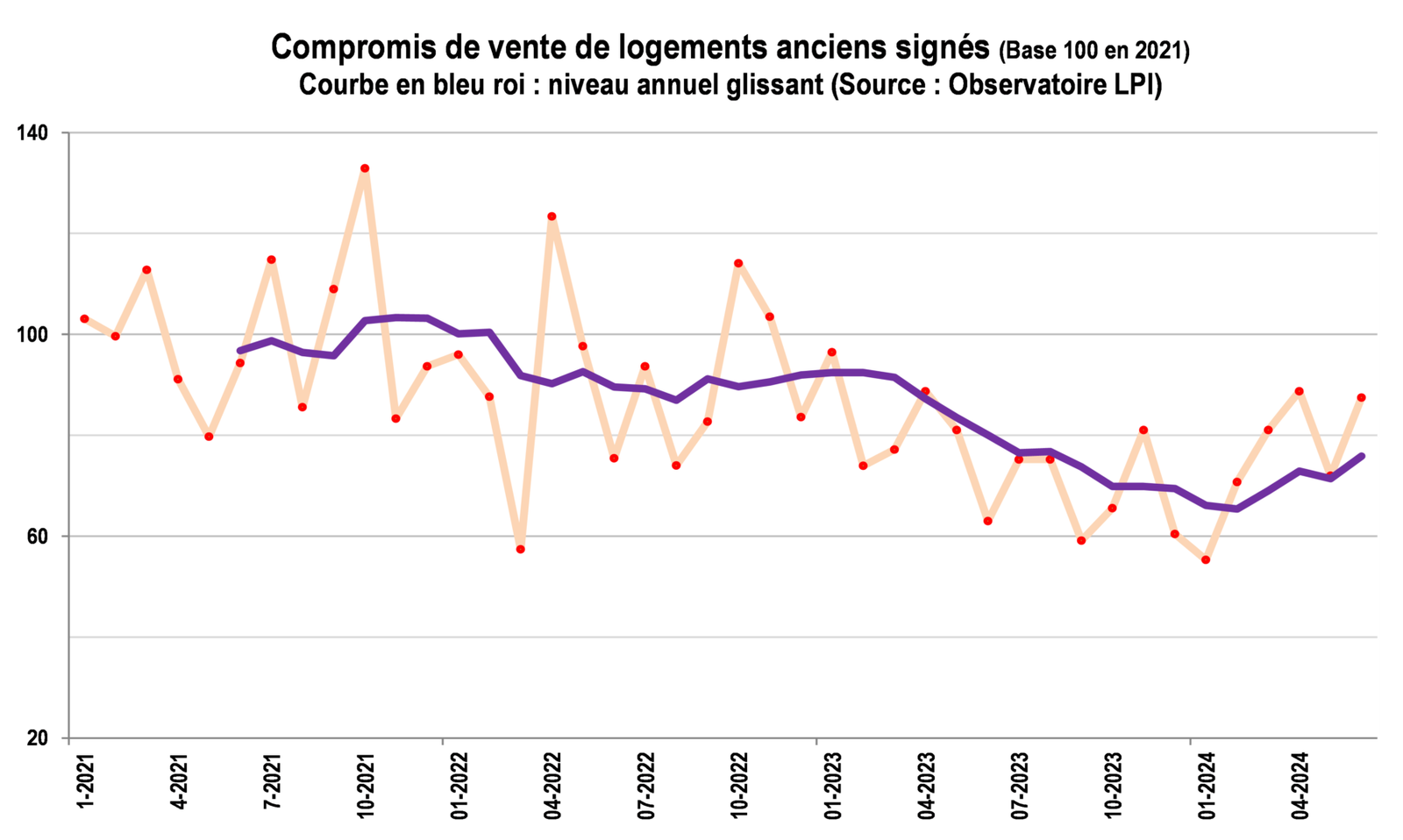

Le marché de l’ancien bénéficie pleinement du redressement de la production de crédits. Et comme cela se constate sur le marché des crédits, le nombre de compromis signés progresse de plus en plus rapidement : en niveau trimestriel glissant, l’activité observée à fin décembre 2023 reculait de 31.3 % en GA d’après l’Observatoire LPI ; avec le redémarrage du marché des crédits, les ventes réalisées durant les 3 premiers mois de 2024 diminuaient moins fortement, de 16.4 % en GA ; à fin juin, les compromis signés au cours du 2ème trimestre sont en augmentation de 6.6 % en GA !

Ainsi, les ventes réalisées durant le 1er semestre ne sont plus en recul que de 5.2 % en GA : l’année dernière à la même époque, la baisse de l’activité était deux fois plus rapide.

Le rebond est net et la dynamique du marché de l’ancien est maintenant celle d’une sortie de crise. Pour autant, comme il en est pour le marché des crédits, le relèvement de l’activité mesurée sur une année va rester lent, tant que la Banque de France n’acceptera pas de desserrer les contraintes qu’elle fait peser sur la demande de crédit des particuliers. D’ailleurs à fin juin, le nombre de compromis signés mesuré en niveau annuel glissant était en recul de 15.5 %, contre 17.6 % en 2023.

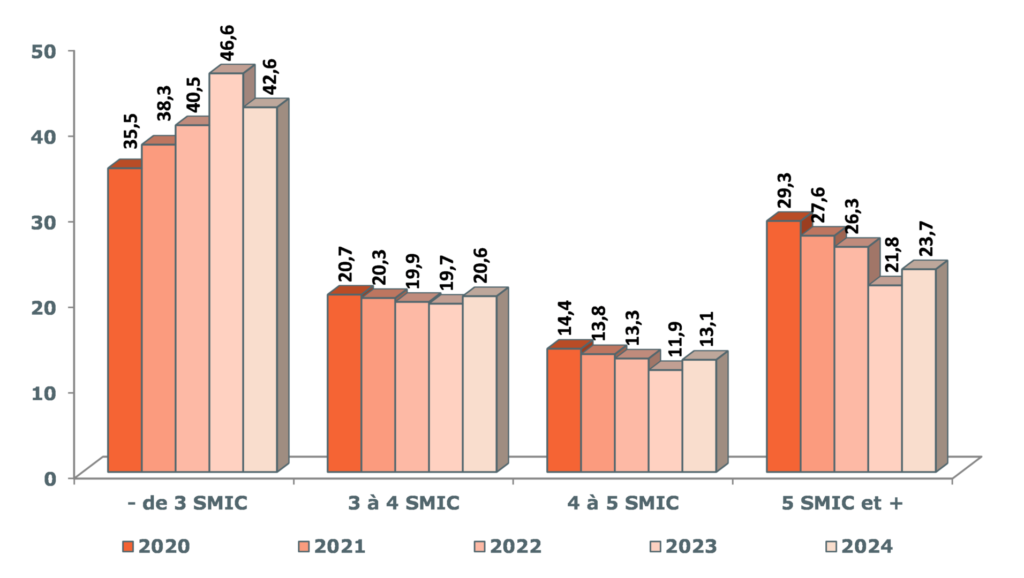

Et sur un marché de l’ancien qui reprend des couleurs, la qualité des clientèles réalisant leurs projets évolue, une fois encore : depuis le début de l’année, la place de la catégorie « cadres supérieurs et professions libérales » s’élargie, au détriment des « ouvriers et employés ». Le recul de la primo accession à la propriété constaté en 2023 par l’Observatoire du Financement du Logement de l’Institut CSA se renforce donc. Et le niveau des revenus des ménages recourant au crédit immobilier pour financer leurs achats se redresse : ainsi, la part des acheteurs disposant d’un revenu de plus de 3 SMIC et surtout de plus de 5 SMIC et plus s’élève rapidement comme l’Observatoire Crédit Logement/CSA permet de le constater.

Répartition des acheteurs de logements anciens avec crédit immobilier (en %)

Source : Observatoire Crédit Logement/CSA

Cette transformation du marché porte, autant qu’elle accompagne le rebond de l’activité. Et elle alimente la remontée des prix des logements anciens constatée par l’Observatoire LPI depuis le début de l’année dans la plupart des grandes villes.

Après un premier semestre de doute (pour certains) et de lenteur (pour d’autres), la reprise va s’amplifier et s’accélérer au second semestre. Mais doucement et sans emballement, la reprise ne permettra pas de revenir « ex abrupto » à la situation qui prévalait à la fin des années 2010.

Car avant que le paysage politico-économique ne se brouille à la suite des élections législatives, la plupart des scénarii macroéconomiques pour les années 2024 à 2026 présentés fin juin 2024 par les établissements bancaires s’accordaient sur la persistance d’une croissance molle en 2024 et 2025, dans un contexte budgétaire défavorable. En effet, l’activité économique ne parviendrait pas à décoller en 2024 avec un PIB à + 0.8 % (+ 0.5 % en 2023) et ne commencerait à se relever lentement qu’à partir de 2025, mais sans excès (+ 0.9 % en 2025). Seul le ralentissement de l’inflation viendrait embellir le paysage : avec + 2.5 % en 2024 et un retour vers l’objectif des 2.0 % à partir de 2025. Mais la croissance du pouvoir d’achat des ménages resterait contenue, avec + 1.8 % en 2024 et au mieux + 0.5 % en 2025.

Le ralentissement de l’inflation et sa convergence vers l’objectif des 2 % devrait ouvrir la voie à de nouvelles baisses des taux directeurs de la BCE dans les mois à venir. Après la première baisse de 25 pdb décidée à compter du 12 juin dernier, ce sont plusieurs baisses qui sont attendues d’ici la fin de 2024, probablement à un rythme trimestriel et pour un total de 75 pdb.

Dans ces conditions, le scénario associé au cadre économique et financier proposé est celui d’une légère augmentation du taux des crédits immobiliers en 2024, en niveau annuel moyen, compte tenu de son profil intra annuel : 3.62 % en 2024, contre 3.52 % en 2023. Mais avec une nette tendance à la décrue, à un rythme relativement régulier tout au long de l’année : 3.98 % au T1-2024, après 4.17 % au T4-2023, pour finir à 3.25 % au T4-2024. Puis la baisse des taux se poursuivrait en 2025 (3.03 % en niveau annuel moyen et 2.75 % au T4-2025).

Le paysage s’est ainsi éclairci. Et après plusieurs années durant lesquelles le taux d’intérêt des crédits immobiliers était négatif et inférieur à l’inflation, la situation a changé : dès juillet, le taux réel redevient positif !

Mais dans l’ensemble, la lisibilité des évolutions attendues dans les prochains mois s’est dégradée depuis quelques semaines. Bien sûr, beaucoup pensent immédiatement aux conséquences des résultats des dernières consultations électorales. Et d’ailleurs, certains en prennent prétexte pour annoncer le gel du marché, le blocage de la reprise et l’effacement de plusieurs mois d’espoir.

Pour autant, toutes les incertitudes macroéconomiques et financières d’aujourd’hui étaient déjà présentes dans les scénarii et les esprits des conjoncturistes depuis plusieurs mois déjà : et elles n’ont fait que se renforcer récemment, comme cela était envisagé de longue date en raison de l’aggravation de déficits publics non maitrisés et conséquents, au regard notamment de la situation de nombre de partenaires de la zone euro. Il suffit pour s’en convaincre, de reprendre les documents et les articles disponibles à ce sujet en décembre 2023 ou en mars 2024, par exemple.

Ainsi en est-il des tensions sur les taux obligataires des emprunts d’Etat : la tentation est grande depuis la mi-juin de pointer les effets des incertitudes politico-économiques sur ces taux et donc, sur les risques « évidents » de remontée des taux des crédits immobiliers. Risques que certains ont d’ailleurs tellement bien identifiés qu’ils annonçaient des augmentations de 10 pdb sur juillet, voire même sur juin.

Mais les taux des crédits immobiliers continuent de baisser et les taux de l’OAT à 10 ans (et/ou ceux de l’échéance constante à 10 ans) ont certes trembloté durant deux jours au lendemain de chaque scrutin, mais ni plus ni moins que souvent par le passé : comme autour du 25 avril, par exemple, peut-être inquiets des conditions de la célébration du 50ème anniversaire de la Révolution des Œillets, on ne sait jamais ?! Et quoiqu’il en soit, on remarquera que le niveau du cours de l’échéance constante à 10 ans relevé le 15 juillet, 3.10 % était celui qui prévalait le 7 juin dernier.

Et rien ne permet de probabiliser un risque de dégradation des marchés, au-delà de ce que les scénarii intègrent déjà. Mais bien sûr, cela ne peut empêcher la présentation de variantes pessimistes : mais sans lien évident avec un scénario macroéconomique et financier solide. Certes, il sera toujours possible d’affirmer que depuis quelques jours les acheteurs ont déserté les agences : comme cela est presque toujours le cas à partir de la mi-juillet et sans que cela permette de faire avancer la chose, comme Coluche aurait pu le déclarer à Guy Lux dans la célèbre émission des années 70, le Schmilblick .

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous