Cet article vous a été :

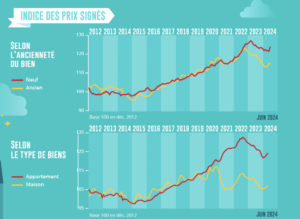

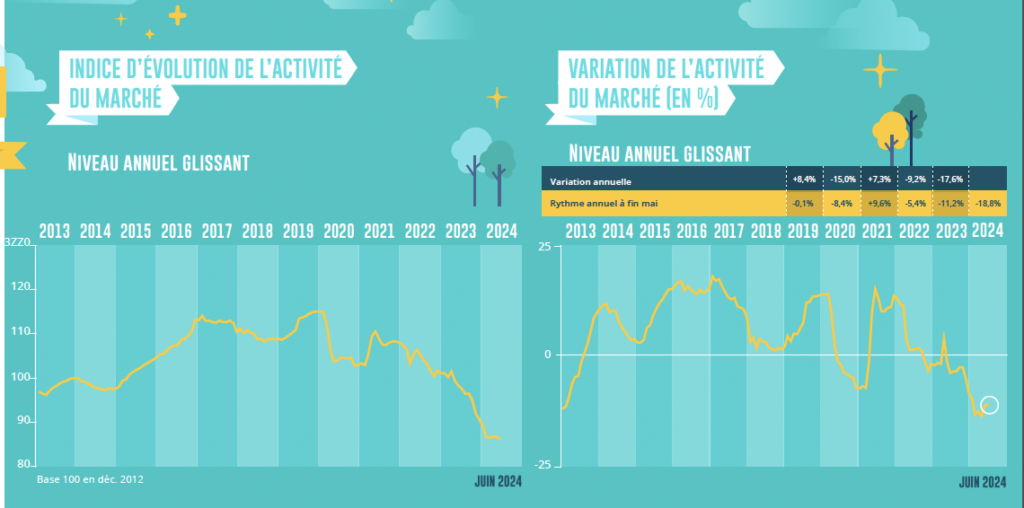

Avec la baisse des taux et le redressement de la production de crédit des banques, le nombre de compromis signés se relève rapidement. La courbe des prix signés s’est inversée dès février : à fin mai la hausse est de 1.6 % sur 3 mois, l’offre nouvelle renouant avec un certain dynamisme et relevant ses ambitions en termes de prix. Et dans 70 % des villes de plus de 100 000 habitants, les prix signés augmentent, comme d’ailleurs les prix affichés. Analyse de Michel Mouillart.

Sur un marché de l’ancien qui s’enfonçait dans la récession, avec une demande déprimée par la hausse des taux des crédits immobiliers et le rationnement du crédit, l’année 2023 a terminée sur une baisse des prix des logements de 3.1 %. Mais si les évolutions ont été très différentes selon les territoires, avec des reculs plus rapides dans les villes et les départements les plus chers, les baisses de prix ont été notables durant l’été et au début de l’automne. Alors que le premier semestre avait été celui du ralentissement et des hésitations.

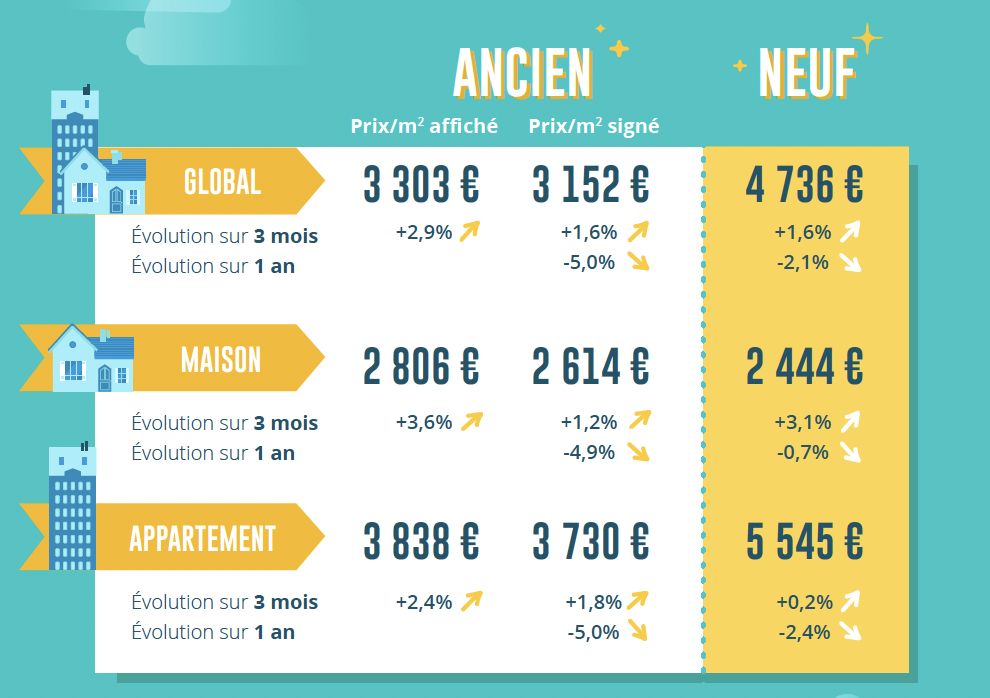

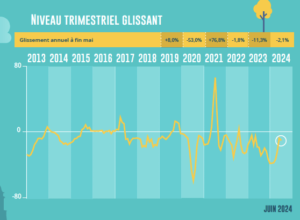

Néanmoins, depuis février 2024 la conjoncture se retourne. Avec la baisse des taux et le redressement de la production de crédit des banques, le nombre de compromis signés se relève. Et la courbe des prix s’est inversée : à fin mai, en trimestriel glissant, la hausse est de 1.6 % sur les compromis signés (+ 1.8 % pour les appartements et + 1.2 % pour les maisons). Elle est en outre de 2.9 % sur les prix affichés, l’offre nouvelle renouant avec un certain dynamisme et relevant ses ambitions en termes de prix.

Cependant, comme en dépit de la baisse d’activité constatée dès 2022 la hausse des prix s’observait encore à la fin du printemps 2023, la baisse des prix de 2023 est partie du point haut de la courbe des prix constaté en mai- juin. Aussi, et comme cela est habituel lors d’un retournement de conjoncture, les évolutions des prix signés sont toujours orientées à la baisse en niveau annuel glissant, bien qu’en augmentation en niveau trimestriel glissant : – 5.0 % pour l’ensemble du marché (- 5.0 % pour les appartements et – 4.9 % pour les maisons).

La sévère dépression des ventes de logements neufs a pesé sur la courbe des prix, en 2023. Mais bien que le secteur de la maison individuelle ait connu la pire des récessions depuis les années 80, les prix des maisons neuves ont encore augmenté de 3.8 % sur l’année : le ralentissement de la hausse des prix tenant essentiellement à la déflation constatée durant l’été, alors que la pression sur les prix est réapparue durant l’automne (avec le renouvellement des clientèles à l’annonce de la prochaine disparition du PTZ dans les zones B2 et C).

Par contre la baisse des prix des appartements commercialisés par des promoteurs s’est affirmée durant une grande partie de 2023. D’autant que face au recul de la demande, les promoteurs ont accepté une révision des prix afin d’alléger (un peu) le stock des biens disponibles à la vente : en 2023, les prix ont reculé de 0.3 %.

Mais depuis le printemps 2024, les prix des logements neufs se ressaisissent. Sur un marché de la promotion immobilière toujours sinistré, les prix des appartements remontent doucement : avec à fin mai, + 0.3 % au cours des trois derniers mois. En revanche, la remontée est rapide sur le marché des maisons, avec + 3.1 % sur trois mois : le regain de l’offre de crédits bancaires et la baisse des taux des crédits bénéficient pleinement à ce secteur, dont l’activité frémit depuis la fin de l’hiver.

A fin mai 2024, dans la quasi-totalité des grandes villes (plus de 100 000 habitants), les prix des appartements anciens reculent sur un an : en moyenne, la baisse est de 4.8 % (- 5.0 %, France entière). Seules les villes d’Amiens et de Metz font exception, avec des augmentations de plus de 8 % sur un an, après une hausse presqu’ininterrompue des prix depuis janvier 2019. Dans les autres grandes villes, la baisse est intervenue dès la fin de l’été 2023, partant d’un point haut de la courbe des prix généralement situé à la fin du printemps. Mais depuis février dernier, la courbe des prix s’est inversée : et dans 70 % des villes de plus de 100 000 habitants, les prix signés augmentent maintenant sur 3 mois (comme d’ailleurs les prix affichés, en réponse au relèvement des ambitions des vendeurs qui reviennent sur le marché).

L’augmentation des prix des appartements anciens est rapide (10 % et plus, au cours des trois derniers mois) dans plusieurs villes : Annecy, Nancy, Reims, Strasbourg et Toulon, voire Boulogne-Billancourt. Elle se situe autour de 4 % au Havre, à Nantes, Rennes et Toulouse. Alors que dans les autres grandes villes, la hausse n’est encore que de quelques pour cents (Lille, Montreuil ou Nice, par exemple).

En revanche, les prix reculent toujours sur 3 mois (de 2 à 3 %), même si la baisse ralentit, à Lyon, Marseille et Paris : en raison du niveau des prix pratiqués, trop chers au regard des possibilités d’emprunt et du blocage du marché de la revente qui perdure sur ces villes. La baisse des prix reste néanmoins rapide (au moins 9 % sur 3 mois) à Grenoble et Saint-Etienne : à la différence des autres grandes villes, elles ne réussissent pas à s’extraire d’un sentier de récession des valeurs immobilières.

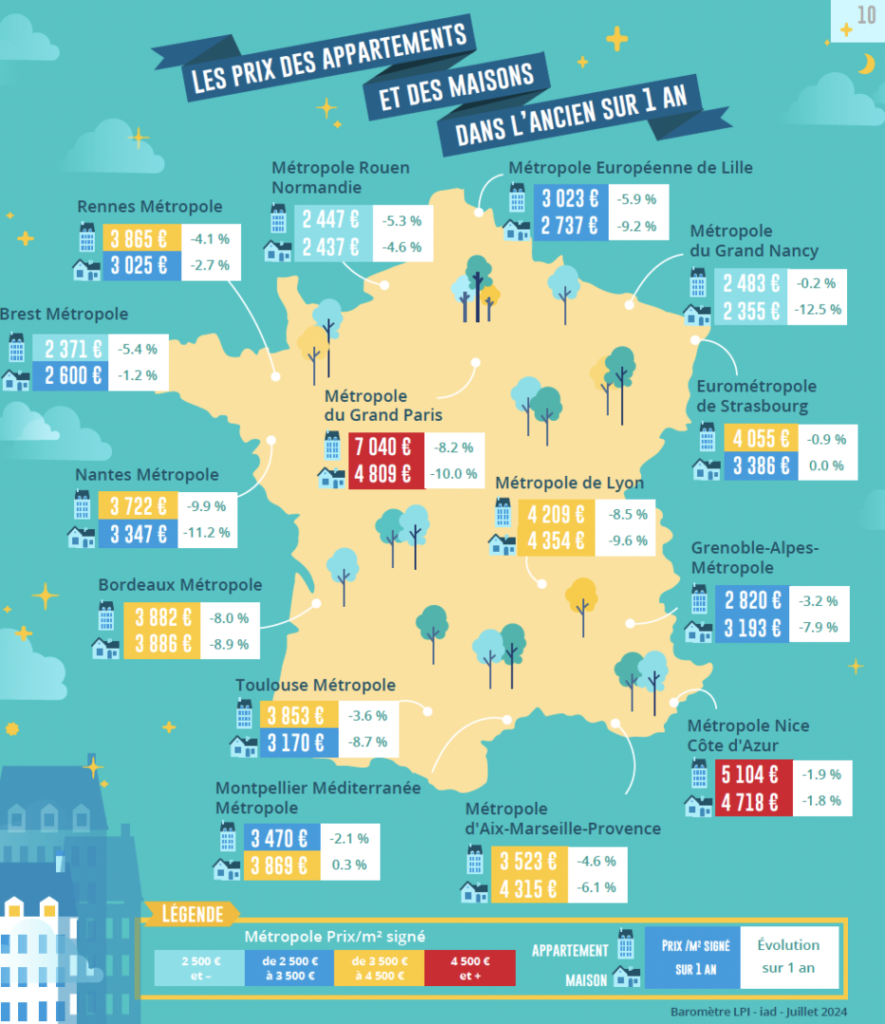

Dans les grandes métropoles (Bordeaux, Lyon, Nantes et Paris), les prix des appartements anciens reculent rapidement (au minimum, – 8 % sur un an). Et la baisse qui s’est renforcée depuis un an est généralement plus rapide dans la ville-centre qu’en périphérie : les niveaux des prix qui y sont constatés contribuent largement à cela, dans le contexte d’un rationnement de l’accès au crédit particulièrement pénalisant.

Aussi l’écart relatif de prix entre le centre et la périphérie s’est réduit, pour s’établir à 30 % sur la métropole du Grand Paris et à 10 % dans les autres métropoles : le déplacement de la demande vers les communes périphériques s’étant essoufflé au fil des mois. Néanmoins, dans d’autres métropoles (Montpellier, Nancy, Nice et Strasbourg), les prix des appartements anciens reculent doucement (de l’ordre de 1 % sur un an). Et à l’exception de Strasbourg, la baisse des prix est plus rapide dans la ville-centre, en raison des difficultés d’accès au crédit qui contrarient une partie de la demande. D’ailleurs dans ces métropoles, l’écart relatif de prix entre le centre et la périphérie a pratiquement disparu : la demande préférant clairement les communes périphériques (et le modèle de la maison individuelle) dès que ses moyens budgétaires et financiers le lui permettent.

En outre, dans la plupart des métropoles, le repli lent et modéré des prix des maisons observé durant le 1er semestre 2023 a cédé la place à une baisse souvent rapide (au moins 9 % sur un an), en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif) : dans les métropoles de Bordeaux, Lille, Lyon, Nancy, Nantes, Paris et Toulouse où les niveaux des prix pratiqués sont devenus plus difficiles à soutenir. Les baisses de prix concernent alors autant la ville-centre que la périphérie : la décote de prix de la périphérie par rapport au centre reste partout très élevée.

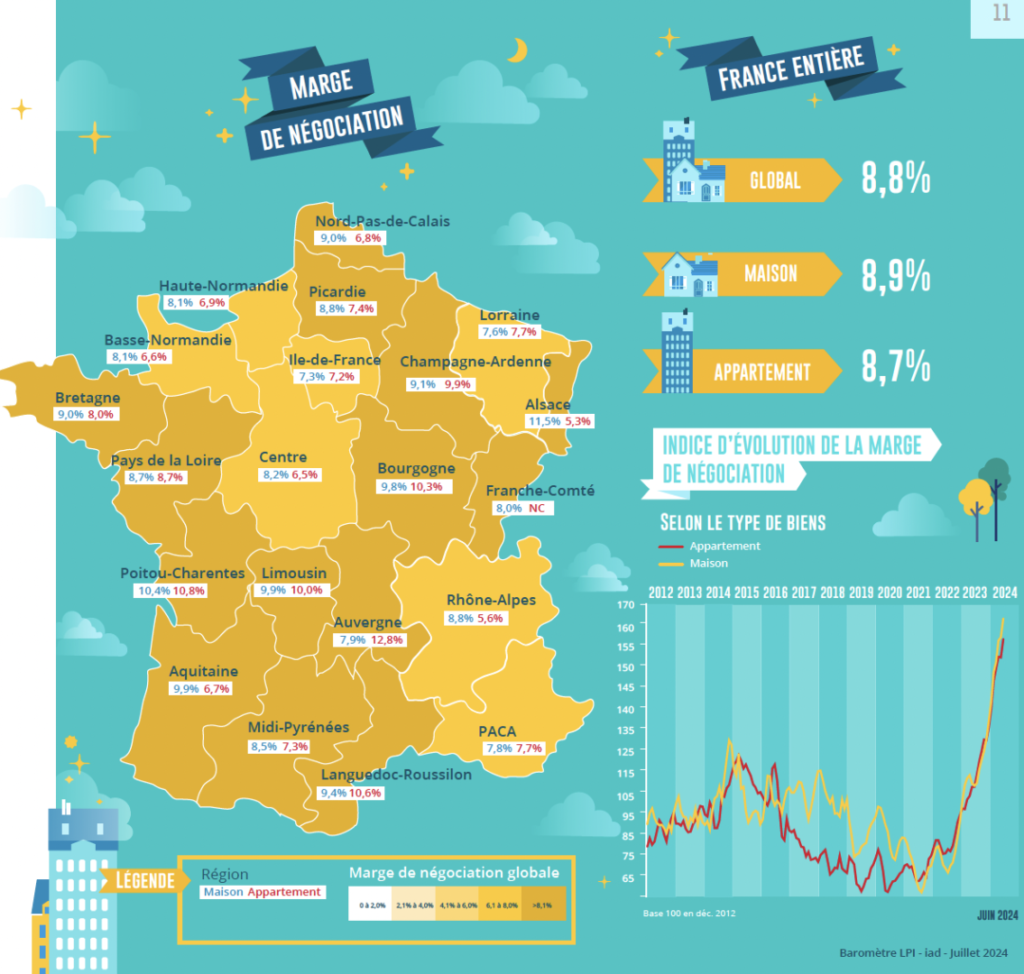

Même si l’activité se redresse depuis février, la récession du marché de l’ancien à l’oeuvre depuis plusieurs années perdure. Et les difficultés de réalisation des ventes sont toujours présentes : avec des délais de vente inhabituels face à une demande fragile, des risques d’annulation conséquents compte tenu du rationnement du crédit et bien sûr, des marges de négociation maintenant à des niveaux exceptionnellement élevés. La fluidité du marché a rarement été aussi mauvaise et les reventes sont devenues difficiles dans les grandes agglomérations, alors que la réalisation des projets de primo accession ne s’est guère améliorée sur le reste du territoire.

Ainsi depuis la fin de l’été 2023, et partout sur le territoire, le niveau des marges de négociation se maintient largement au-dessus de sa moyenne de longue période : pour l’ensemble du marché, il s’établit à 8.8 % en mai 2024, contre 4.8 % en moyenne depuis 2010, pour une augmentation de 60 % sur un an. Une telle situation se constate tant sur le marché des appartements (des marges à 8.7 %, contre 4.4 % en moyenne depuis 2010) que sur celui des maisons (des marges à 8.9 %, contre 5.3 % sur longue période).

Les marges sont les plus élevées (10 % et souvent plus) sur les maisons de 3 pièces et moins ou sur les très grands appartements (6 pièces et plus) et les très grandes maisons (8 pièces et plus) : pour les petits logements, en raison des exigences d’apport personnel imposées par la Banque de France, pour les clientèles de primo accédants ; pour les autres, du fait du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf lorsqu’une revente préalable vient alléger le recours au crédit.

La dégradation du marché constatée en 2023 a été moins prononcée que celle des subprimes de 2008-2009 ou le choc de la suppression du PTZ dans l’ancien en 2012, par exemple. Mais après une année 2022 déjà placée sous le sceau de la récession, les ventes ont chuté de 25.2 % entre 2021 et 2023 (de 31.8 % depuis 2019, avant la mise en oeuvre du rationnement du crédit). Et une fois encore, cette récession a été alimentée par des décisions publiques nationale (le rationnement du crédit instauré par la Banque de France) et extérieure (le changement de stratégie monétaire de la BCE).

Aussi, les banques françaises se sont employées à redynamiser le marché : en baissant les taux des crédits octroyés dès janvier (les taux passant sous les 4 % en février) et, pour nombre d’entre elles, en relevant significativement leurs offres de crédits. Dès février, le nombre de compromis signés a donc pu rebondir : la remontée est même prononcée (en niveau trimestriel glissant à fin mai, + 29.7 % en glissement trimestriel, après une mauvaise fin d’année 2023).

Pour autant, et en l’absence d’un assouplissement du rationnement du crédit, l’activité du marché de l’ancien n’a pas encore retrouvé ses niveaux des années 2019 ou 2021. Pour les 5 premiers mois de 2024, le nombre de compromis signés reste inférieur de 11.9 % au niveau qui était le sien en 2023, à la même époque (et même de 32.5 % par comparaison avec 2019). Certes, la baisse des taux de la BCE devrait amplifier la reprise du marché, en permettant à certaines banques encore « frileuses » de dynamiser leur production de crédits. En revanche, les incertitudes économiques et financières nées de la dissolution de l’Assemblée Nationale vont peser sur le redémarrage des ventes. Aussi, alors que le 2nd semestre devrait permettre la consolidation de la reprise, 2024 restera une année de très lente progression des ventes de logements anciens.

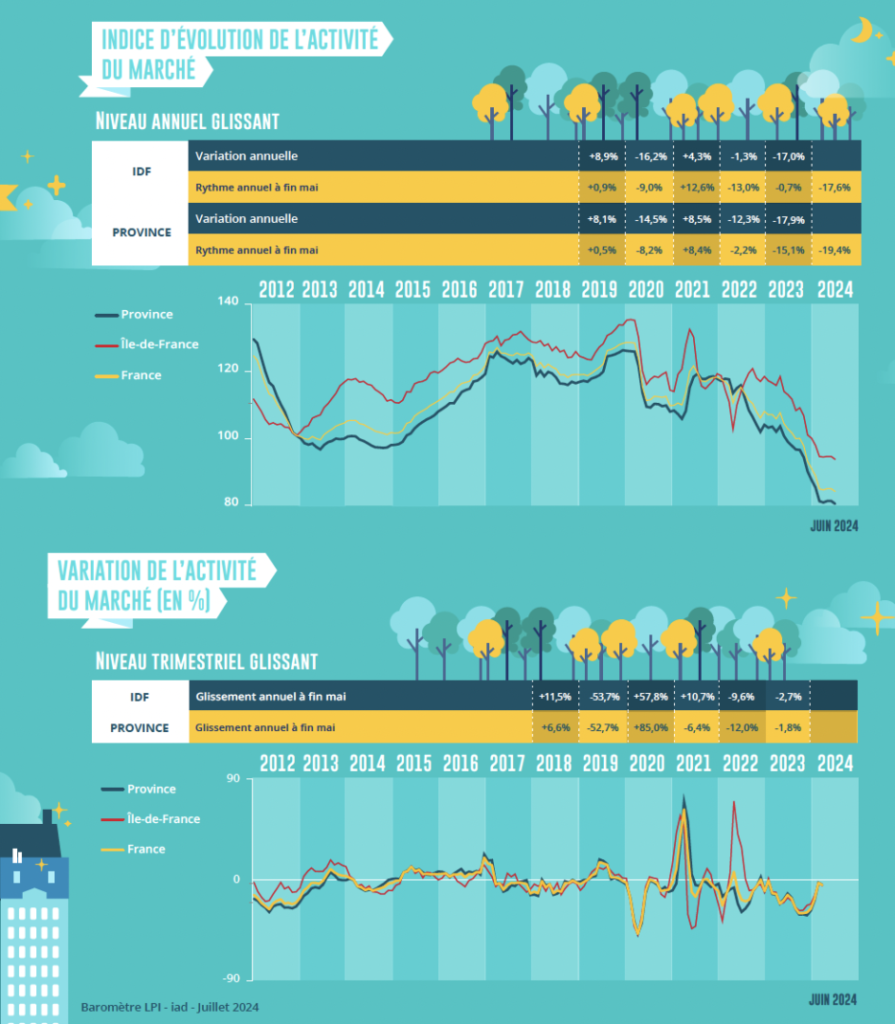

Depuis février 2024, les ventes de logements anciens à des particuliers se ressaisissent, France entière : et à fin mai, en trimestriel glissant, l’activité ne recule que de 2.1 % en glissement annuel. Mais les évolutions récentes de l’activité ont été très différentes selon les régions et la France reste découpée en trois grands secteurs.

Dans plusieurs régions métropolitaines, lorsque le niveau des prix pratiqués est abordable (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé. Dans ces régions qui portent près de 40 % des ventes réalisées en Métropole, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu des prix pratiqués. Et pourtant, dans ces régions les conditions économiques (pouvoir d’achat et niveau du chômage) sont loin d’être les meilleures, mais l’offre de crédits bancaires s’est largement mobilisée afin d’atténuer les tendances récessives des marchés. Ainsi, les ventes ont cru d’au moins 10 % en Alsace, en Champagne-Ardenne et en Haute Normandie ; et de l’ordre 3 % en Bourgogne, en Midi-Pyrénées, dans les Pays de la Loire, en Picardie, en Poitou-Charentes et en Rhône-Alpes.

Dans 20 % des régions, où les prix sont moins soutenables (n’ayant pas beaucoup reculé ou face à une demande pénalisée par la situation économique) compte tenu des exigences d’apport personnel, la demande n’a pu que difficilement s’adapter et l’activité a reculé de 10 % et plus. Dans ces régions (Aquitaine, Bretagne, Franche Comté, Limousin et PACA) où les achats des particuliers représentent près du quart du total des transactions de la Métropole, la chute des ventes a participé au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs).

Ailleurs, les ventes ont reculé au même rythme que l’ensemble du marché. Dans ces régions, pourtant assez différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, les baisses de prix n’ont pas permis à l’activité de se redresser.

L’association « Les Prix Immobiliers » a été créée en décembre 2009 afin de développer un observatoire des prix des logements anciens et neufs permettant aux différents acteurs des marchés immobiliers d’éclairer leurs décisions, sur la base d’une information fraîche (un délai de seulement 15 jours à 3 semaines sur le marché) et disponible à un niveau géographique fin et pertinent. Les principaux membres-fondateurs de LPI sont : Alain Duffoux (Président du SNPI), Michel Mouillart (Professeur d’Economie) et Roland Tripard (alors Directeur Général de SeLoger).

Pour cela, les informations statistiques sont recueillies par transfert informatique à un rythme hebdomadaire. Et pour chaque transaction immobilière réalisée et intégrée par l’Observatoire LPI, le prix est mesuré lors de la mise en vente du bien et/ou lors de la prise de mandat, puis lors de la signature du compromis de vente. Toutes les caractéristiques du logement sont disponibles pour notamment mesurer un prix au m², connaître le nombre de pièces, localiser précisément le bien sur le territoire, … tout en respectant les contraintes imposées par la CNIL.

La base de données actuellement disponible concerne 6 860 milliers de transactions (sans doublons) sur des logements anciens et neufs (20 % de la base) pour lesquels les prix sont connus lors de la présentation du bien sur le marché et lors de la signature du compromis : ce qui permet évidemment de mesurer la marge éventuelle de négociation, bien par bien.

Pour la seule année 2023 particulièrement malmenée sur les marché immobiliers, l’Observatoire LPI a recueilli et analysé les données de 500 000 logements (soit 58 % du marché des particuliers), répartis à raison de 80 % dans l’ancien et 20 % dans le neuf. Depuis le début de 2024, alors que le marché de l’ancien reprend progressivement des couleurs, ce sont près de 47 500 logements qui sont intégrés chaque mois dans la base de l’Observatoire LPI.

Les indices de prix calculés par l’Observatoire LPI sont mensuels et disponibles depuis janvier 2010. Ils sont présentés en distinguant logements anciens et logements neufs, ainsi que maisons et appartements, sur chacun des 96 départements métropolitains ; puis pour chacune des 21 régions (le découpage prévalant avant la réforme de janvier 2015) construites par pondération des données départementales afférentes ; et enfin au niveau national, par pondération des données régionales afférentes.

En outre, les indices de prix sont calculés suivant le même détail qu’au niveau départemental (type de logements et ancienneté du bien) pour chacune des 178 villes de plus de 40 000 habitants actuellement retenues par l’Observatoire.

Le Baromètre LPI-iad diffusé chaque mois s’appuie sur cet Observatoire afin de présenter les tableaux, les cartes et les graphiques qu’il publie.

Les membres actuels de l’association LPI qui en outre alimentent l’Observatoire sont : BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous