Cet article vous a été :

Le plus dur est peut-être passé sur le marché immobilier, mais il va falloir être patient car les cycles de l’immobilier sont longs et la capacité d’achat des acheteurs n’est pas encore restaurée. Note de conjoncture de la FNAIM pour ce mois de mai 2024.

Les quelques signaux faibles positifs entrevus (hausse ressentie du nombre de visites de logements et de la fréquentation des sites d’annonces, dans le sillage d’une légère baisse des taux de crédits et des prix) sont peut-être en partie conjoncturels, les printemps étant habituellement plus favorables que les hivers sur le marché du logement.

Une véritable reprise, pas impossible en 2025, semble exclue dans les prochains mois, nous envisageons plutôt une stabilisation du marché en volumes dans le courant du second semestre. A ce stade, aucun indicateur de marché n’est encore passé au vert : nombres de compromis et de ventes qui restent en baisse tout comme la production de crédit, prix qui n’ont pas encore significativement baissé, et taux de crédit à l’habitat qui restent à un niveau plus élevé qu’il y a un an.

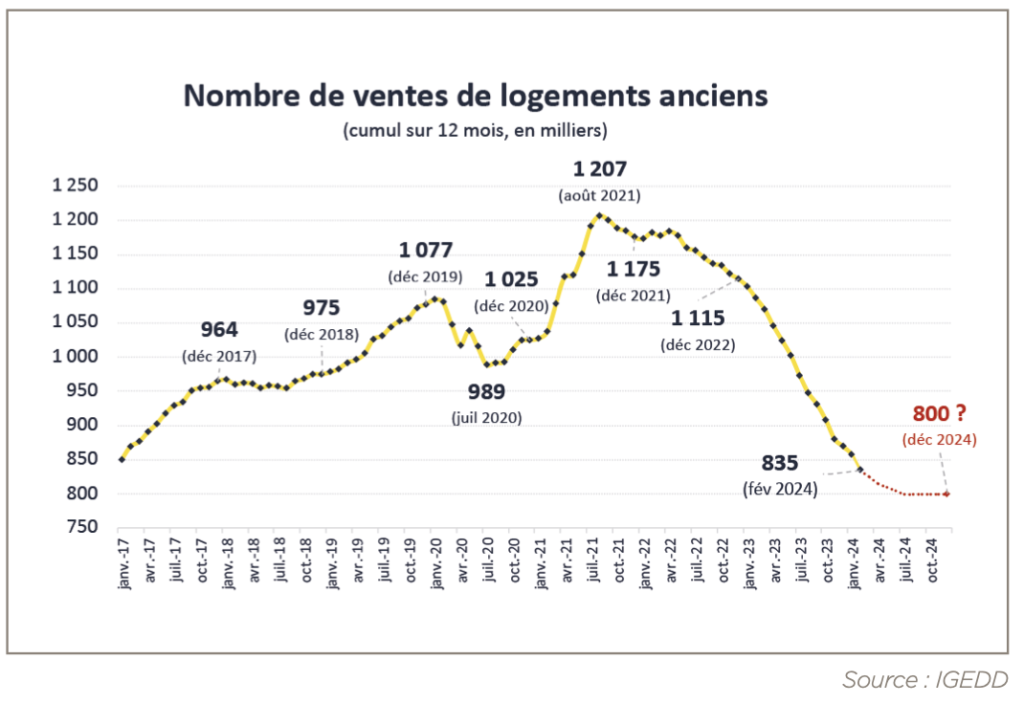

La poursuite récente de la baisse des ventes (835 000 ventes sur 12 mois à fin février) conforte notre prévision d’une baisse de 8% des ventes en 2024 à 800 000 transactions, tandis que les prix poursuivent leur baisse.

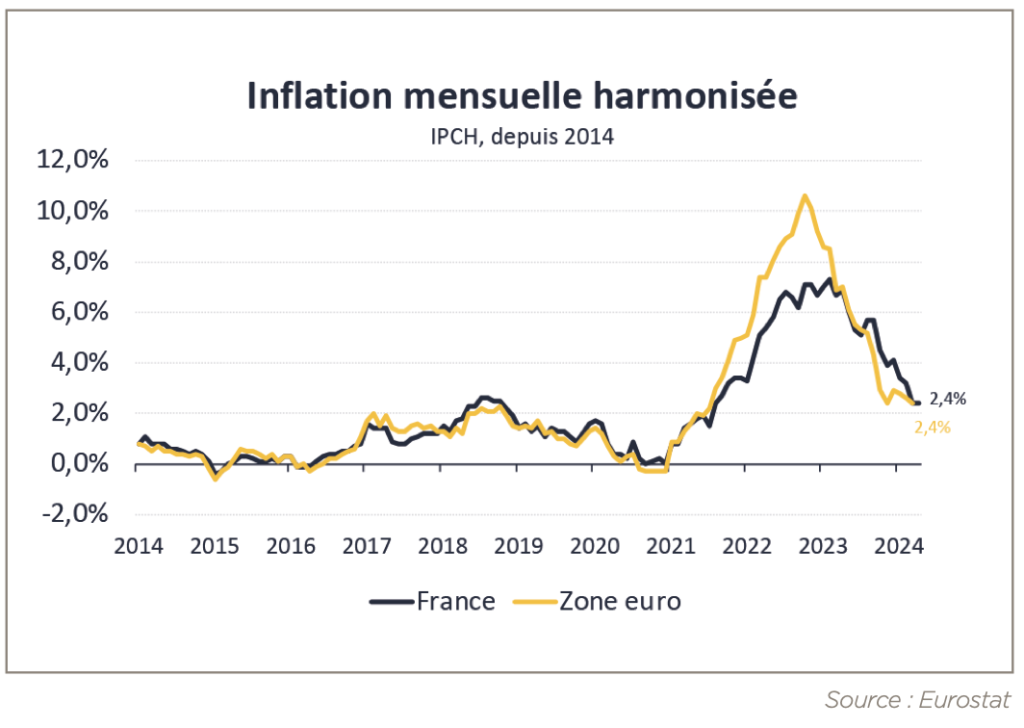

La Banque de France prévoit une croissance du PIB de +0,8% en 2024, un niveau aussi modeste qu’en 2023 (+0,9%), avant un redressement progressif en 2025 (+1,5%) et 2026 (+1,7%). De son côté, l’inflation est descendue en avril 2024 à 2,4 %. Depuis 2023 où elle avait dépassé les 7%, l’inflation est en baisse régulière et est désormais proche de la cible de la Banque Centrale.

L’inflation semble désormais maîtrisée, après un épisode de hausse exceptionnelle. Mais l’essentiel de la baisse est probablement derrière nous.

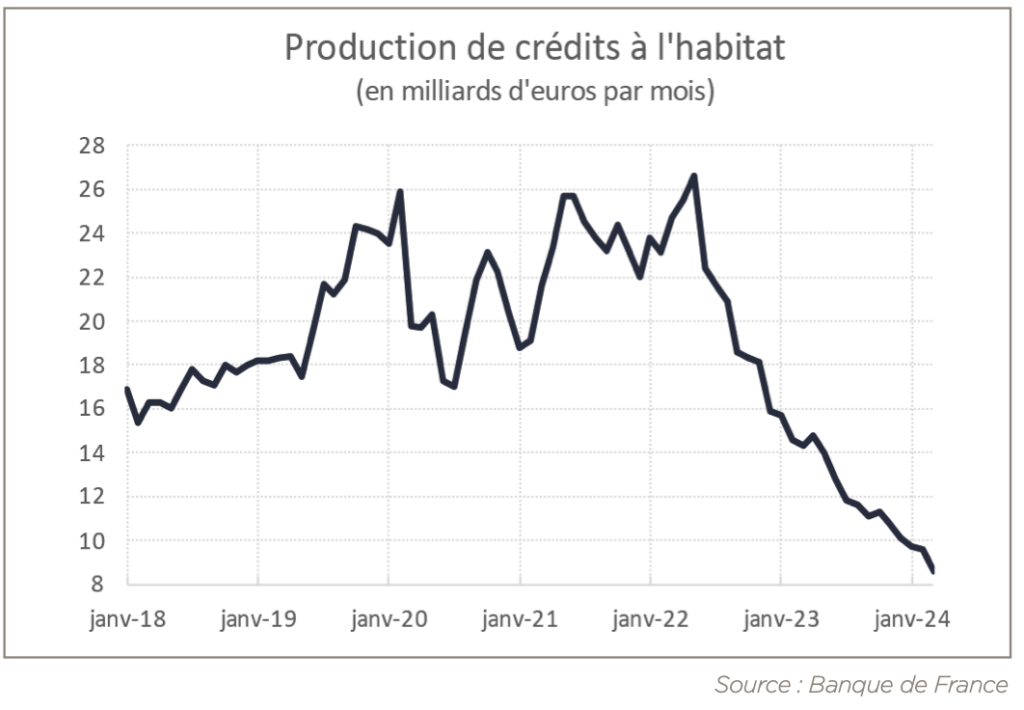

La production de crédits a été divisée par trois en deux ans. En mars 2024, elle est au plus bas depuis 2014, pâtissant de la baisse des ventes dans l’ancien et de la chute dans le neuf.

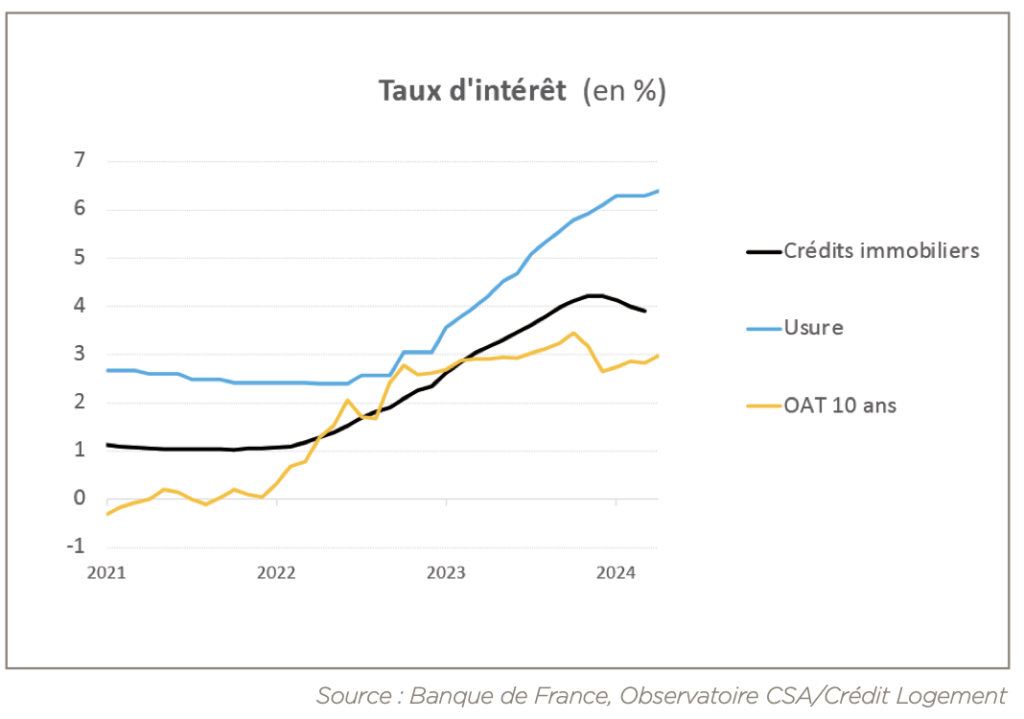

Les taux des crédits immobiliers connaissent une légère baisse depuis le début de l’année, mais celle-ci est loin de compenser leur quadruplement des 2 années précédentes.

En mars 2024, ils sont redescendus à 3,9% selon l’Observatoire CSA/Crédit Logement, dans la foulée de la baisse des taux des emprunts d’Etat (OAT 10 ans). Ils devraient se stabiliser au T3 2024. Le taux de l’usure est désormais beaucoup moins contraignant pour les banques qui retrouvent de la latitude et de la souplesse pour prêter et ont reconstitué leurs marges sur le crédit immobilier. Le robinet du crédit se réouvre, mais le flux de la demande est faible.

La hausse des taux a fait perdre de la capacité d’achat aux primo-accédants, et n’incite pas les ménages déjà propriétaires à déménager, au risque de voir leur taux de crédit augmenter sensiblement par rapport à leur crédit en cours. Le nombre de ventes « de confort », non dictées par les aléas de la vie (naissance, divorce, décès…), diminue.

La baisse des ventes de logements, entamée depuis septembre 2021, s’accélère depuis 2023 : à fin février 2024, 835 000 ventes avaient été réalisées sur 12 mois (-23% sur un an). Le nombre de transactions redescend donc nettement en-dessous des niveaux « pré-covid », et revient 7 ans en arrière. En 2023, il s’agissait de la plus forte baisse des ventes sur un an (-22%) jamais observée depuis plus de 50 ans. Un choc majeur pour le marché immobilier. Nos prévisions pour l’année 2024 restent inchangées avec 800 000 ventes, soit une baisse de 8%. Cette baisse des ventes concerne par ailleurs tous les territoires.

A noter que sur le marché du neuf, les ventes se sont effondrées depuis 18 mois, et sont au plus bas depuis 1995. Le mal semble plus profond sur le marché du neuf (contraint par le coût de la main d’œuvre et des matières premières notamment) que sur celui de l’ancien.

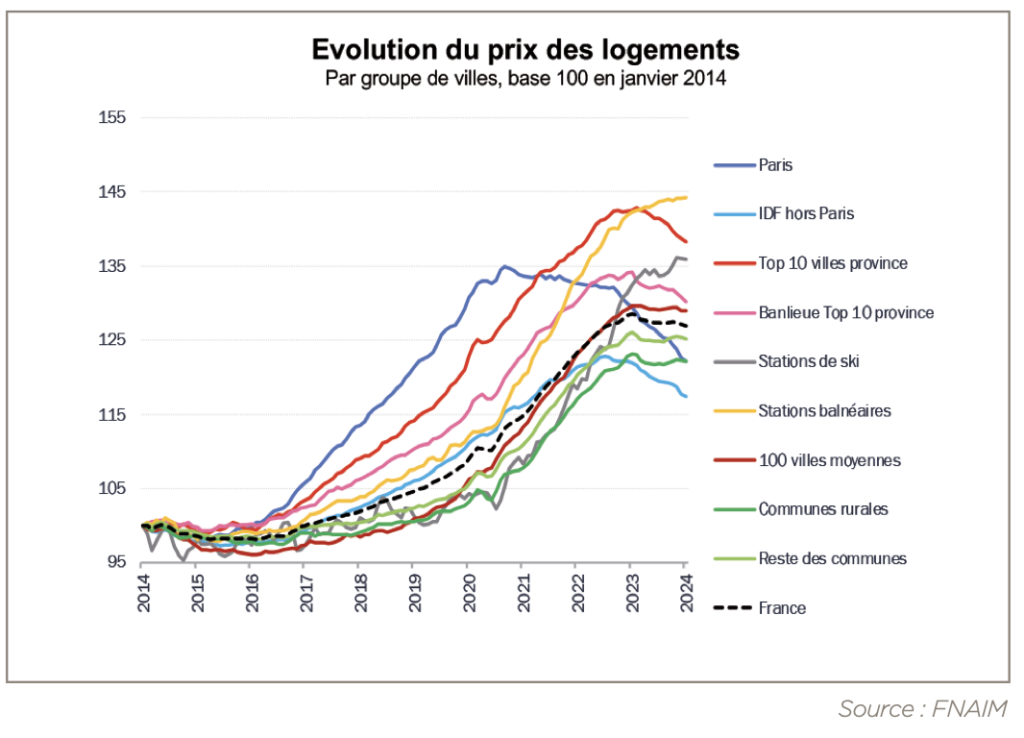

Comme habituellement en début de cycle baissier, la baisse des volumes est suivie d’une baisse des prix, qui se matérialise depuis début 2023. Après avoir fortement augmenté avant et après le covid (sauf à Paris), les prix se sont retournés et s’inscrivent désormais en baisse légère mais régulière. La forte hausse des taux des crédits immobiliers depuis début 2022 rend nécessaire cette baisse des prix (en pente douce jusqu’à présent) pour préserver la capacité d’achat des acheteurs. On observe un fléchissement de la demande.

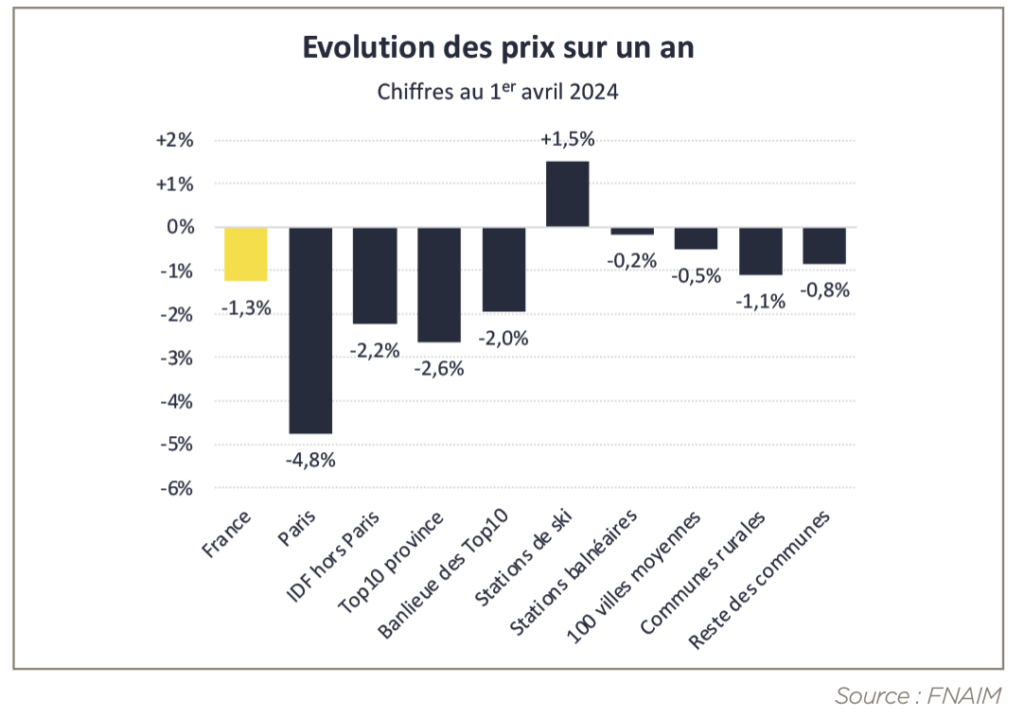

Cette baisse concerne presque la totalité du territoire. Même les zones touristiques (stations balnéaires et de ski) voient leur prix stagner voire baisser sur les derniers mois. Paris (-4,8% sur un an) et les 10 plus grandes villes de province (-2,6%) sont les plus touchées. Les grandes villes connaissent d’importantes baisses de prix : Lyon (-7,1%), Nantes (-7,8%), Bordeaux (-5,0%), à l’exception de Nice qui résiste encore (+3,9%). La banlieue parisienne est par ailleurs la zone où les prix ont le moins augmenté depuis 10 ans. D’une manière générale, le marché baisse davantage là où les prix sont les plus élevés, car la sensibilité des acquéreurs aux taux des crédits y est plus forte. Les grandes métropoles, où les prix et le recours au crédit sont élevés, subissent plus durement qu’ailleurs en France la perte de capacité d’achat immobilier des ménages.

La majorité des départements connaissent une baisse des prix, mais ce n’est pas le cas de la Corse ou de la côte en région PACA, notamment.

De manière générale, le cycle de baisse des prix est enclenché. A ce stade, la baisse des prix est encore relativement modeste et loin de compenser la hausse des taux, même en tenant compte de la hausse des revenus. La capacité d’achat des acheteurs se redresse en 2024, sous l’effet de la hausse des revenus, de la baisse du prix des logements, et même un peu de la baisse des taux, mais ce sera sans doute insuffisant pour une véritable reprise du marché à court terme.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par programme neuf marrakech, il y a 11 mois

FNAIM indique que le marché immobilier français ne montre pas encore de signes de reprise significative. Malgré une légère augmentation des visites de logements et une baisse des taux de crédit, les ventes restent en baisse et les prix n’ont pas diminué de manière significative. Les perspectives pour 2024 prévoient une stabilisation plutôt qu’une reprise, avec une baisse des ventes de 8%. Cette situation contraste avec le dynamisme du marché immobilier à Marrakech, où des opportunités d’investissement attrayantes existent toujours.

Par Frédéric Noble, il y a 11 mois

Pour ma part, je pense que le redémarrage sera beaucoup plus rapide que ce que vous prévoyez (au même titre que la rapidité et la force de la diminution des volumes ont surpris). Sauf si un nouveau choc externe (notamment géopolitique), non prévisible à ce jour, survient. Quant au prix, je doute que l’on assiste à des ajustements significatifs, la majorité des offreurs, notamment ceux détenant des biens de qualité, n’étant pas pressés de mettre en vente, surtout s’ils peuvent attendre une embellie.

Par Florent Dubos, il y a 11 mois

Aujourd’hui, une seule question se pose ?

Que fait l’Etat ? Il y a des solutions simples pour relancer l’immobilier, et qui ne coûtent pas d’argent , même qui en ferait gagner à l’Etat (donc à nous) !

On dirait que les « décideurs » se satisfont de cette crise ?

Donc la question est la suivante : Pourquoi personne ne réagit ?

Où est notre ministre de l’immobilier ? MR Kasbarian ??? Que font les syndicats de l’immobilier ?