Cet article vous a été :

Ni la revalorisation du taux d’usure de début d’année ni sa révision mensuelle n’ont permis à la production de crédits immobiliers de se relever au 1er trimestre 2023. Les taux continuent d’augmenter et peuvent d’ores et déjà atteindre 3,65% sur 20 ans. Synthèse de l’Observatoire Crédit Logement/CSA.

La dernière publication mensuelle de l’Observatoire Crédit Logement/CSA présente l’état du marché des crédits immobiliers à fin mars. Elle permet de constater qu’à la différence des déclarations qui se sont succédées depuis le début de l’année, tant de la part de la Banque de France que de certains intervenants sur le marché, ni la revalorisation du taux d’usure intervenue en début d’année, ni sa révision mensuelle n’ont permis à la production de rebondir. Car certes, tout cela a permis de libérer des marges supplémentaires alimentant la hausse des taux des crédits. Mais comme la décision de la BCE de durcir sa politique monétaire est venue renchérir le coût des financements et des refinancements de la production de crédit, l’offre n’a pas pu se redresser.

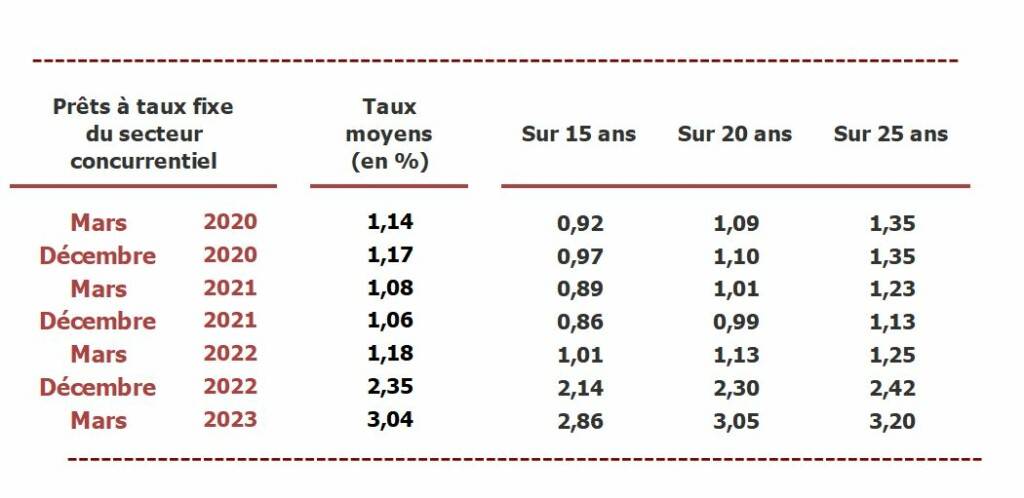

Depuis le début de l‘année, le taux moyen des crédits immobiliers augmente rapidement. Les hausses sont maintenant de 23 points de base (pdb) par mois, car depuis janvier les revalorisations du taux d’usure sont plus fortes qu’auparavant : leur mensualisation décidée à compter du 1er février ayant permis un ajustement encore plus rapide du taux des crédits. La revalorisation du taux d’usure intervenue en tout début d’année et normalement prévue pour l’ensemble du 1er trimestre avait été plus forte que les deux précédentes : + 52 pdb pour les prêts à plus de 20 ans par exemple (66.8 % de la production en janvier), contre + 48 pdb pour la revalorisation d’octobre 2022 et + 17 pdb pour celle de juillet 2022. Puis avec sa mensualisation, le taux d’usure a de nouveau été fortement relevé en février, de 22 pdb pour les prêts à plus de 20 ans (67.5 % de la production en février). Et encore de 21 pdb en mars pour les prêts à plus de 20 ans (68.2 % de la production en mars).

Les augmentations du taux moyen sont donc rapides. Et sur des prêts à 25 ans, les taux dépassaient 3.20 % en mars pour la moitié des emprunteurs, pouvant même aller jusqu’à 3.65 %. Alors que pour les ¾ des emprunteurs (et pas seulement ceux les moins bien dotés en apport personnel), la barrière des 3.0 % est nettement franchie sur les prêts à 20 ans.

Pour autant, la profitabilité des nouveaux crédits ne s’est pas rétablie, loin s’en faut. Car depuis juillet 2022, le relèvement du principal taux de refinancement de la BCE contribue largement à la dégradation de la marge des établissements de crédit, entrainant dans son sillage le taux moyen de rémunération des dépôts d’épargne des ménages (l’autre ressource de financement et de refinancement des crédits immobiliers aux particuliers) : plus récemment, le relèvement intervenu à compter du 8 février 2023 avait porté le taux de refinancement de la BCE à 3.00 % et celui du 22 mars, à 3.50 %. Ainsi la production nouvelle de crédits dont le dynamisme avait déjà été altéré en 2022 (affaiblissement de la demande, contraction de l’offre) n’a pas réussi à vraiment rebondir, en dépit de la mensualisation du taux d’usure.

Toutes les catégories d’emprunteurs ont été concernées par l’augmentation des taux intervenue depuis janvier, même si celle-ci a été moins rapide pour les emprunteurs disposant d’un revenu de 5 SMIC et plus (+ 59 pdb), contre + 72 pdb pour les moins de 3 SMIC de revenus et + 71 pdb entre 3 et 5 SMIC. En outre, compte tenu des revalorisations du taux d’usure, les emprunteurs qui ne présentent pas les meilleurs profils (niveaux des revenus et de l’apport personnel, notamment) ont connu des augmentations de taux plus rapides que celles des autres emprunteurs, sur les durées les plus longues : par exemple, pour des prêts à 25 ans, le taux proposé à ces emprunteurs a cru de 79 pdb pendant que la hausse était de 64 pdb sur des prêts à 15 ans accordés aux emprunteurs présentant les meilleurs profils.

La demande est d’autant plus fragilisée par ces évolutions de taux que l’allongement de la durée moyenne des crédits octroyés marque maintenant le pas. La durée s’établit néanmoins à un niveau rarement observé par le passé : alors que cette durée était de 13.6 ans en 2001 (163 mois), elle était de 20.4 ans au 1er trimestre 2023. Mais une telle durée n’est plus suffisante pour compenser les conséquences de la hausse des prix des logements et des taux d’intérêt ou amortir l’impact du niveau des taux d’apport personnel exigés sur les capacités d’emprunt des ménages. Et depuis plus d’un an, cette évolution des durées ne permet plus d’éviter un recul encore plus rapide de la production de crédit, même au prix d’une efficacité qui s’est fortement érodée avec l’augmentation des taux des crédits. La hausse des taux constatée depuis le début de l’année rend en outre de plus en plus délicat l’usage de l’allongement des durées pour contenir les taux d’effort des emprunteurs.

Aussi, alors que la hausse des prix des logements se poursuit et que les taux des crédits augmentent rapidement, la solvabilité de la demande se dégrade encore. Pourtant, les nouveaux emprunteurs recourent moins au crédit immobilier que par le passé (- 5.9 % pour le 1er trimestre, en glissement annuel, contre + 3.3 % en 2022) : les emprunteurs réalisant des projets immobiliers moins onéreux et moins ambitieux, le montant moyen des crédits utilisés recule, sans que cela ne permette à la solvabilité de la demande de se ressaisir.

Jusqu’à l’été 2022, le repli de la demande avait été à l’origine des hésitations, puis du recul de la production de crédits et l’activité avait rapidement fléchi sur tous les marchés immobiliers. Mais dès juillet, la dégradation rapide de la profitabilité des nouveaux prêts est venue amplifier les conséquences du repli de la demande qui perdurait : dans le contexte du relèvement du principal taux de refinancement de la BCE et d’une progression soutenue du taux de rémunération de l’épargne des ménages, l’offre bancaire s’est contractée. La revalorisation du taux d’usure intervenue à compter du 1er octobre 2022 avait certes permis un accroissement des taux des crédits immobiliers : mais les conséquences de la nouvelle phase de relèvement des taux de la BCE ont pesé sur les marges des banques. L’offre de crédits n’avait donc pas pu se redresser suffisamment.

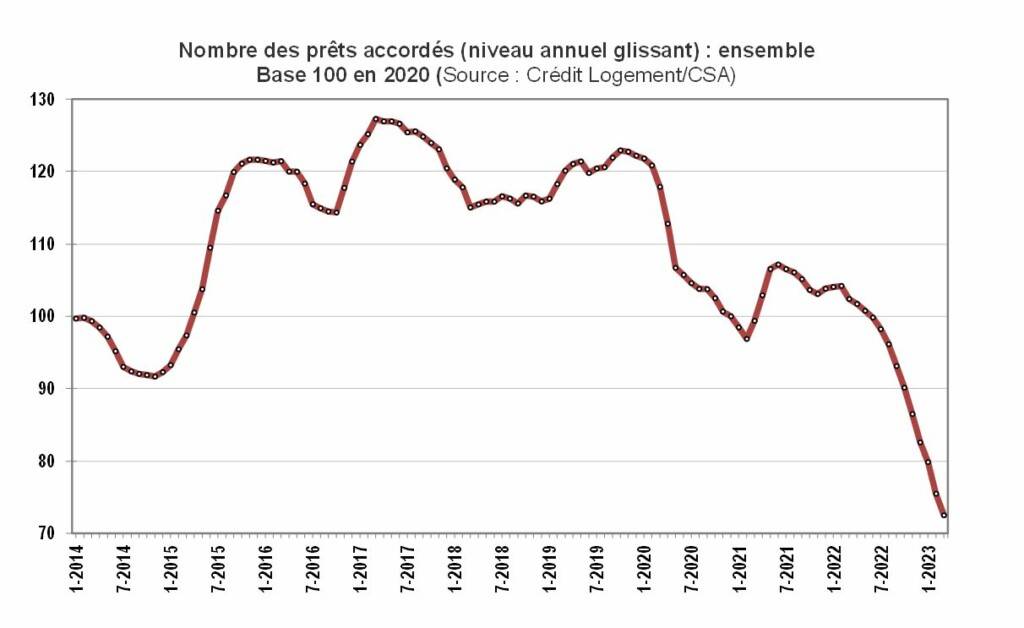

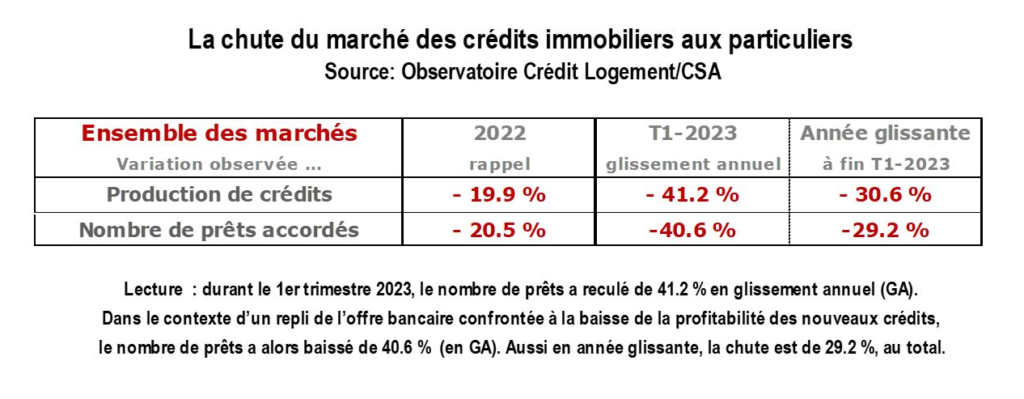

Le relèvement du taux d’usure intervenu à compter du 1er janvier 2023 avait permis une hausse sensible du taux des crédits, mais une nouvelle augmentation des taux de la BCE a alors obéré le rétablissement des taux de profitabilité. La mensualisation du taux d’usure mise en œuvre à partir du 1er février s’est aussi accompagnée d’une nouvelle augmentation du taux des crédits, mais comme la BCE a de nouveau accru ses taux d’intervention (avec effet au 8 février, puis au 22 mars), l’effet escompté de cette mensualisation sur le niveau de la production a fait long feu. En revanche, la dégradation de la solvabilité de la demande provoquée par l’augmentation du taux des crédits a eu un impact négatif certain. Dans ces conditions, la production de crédits mesurée à fin mars 2023 en niveau annuel glissant était en baisse de 30.6 %, en glissement annuel (contre + 7.1 % il y a un an à la même époque) et le nombre de prêts accordés reculait de 29.2 % (+ 3.0 % il y a un an à la même époque).

Une telle chute de la production est plus prononcée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement, en raison de la durée de la baisse de l’activité et de son caractère particulier, puisqu’elle n’épargne aucun des secteurs de l’immobilier résidentiel.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous