Cet article vous a été :

Le marché de l’ancien est bloqué et le retour des jours meilleurs est attendu. Mais les moteurs de la reprise sont en panne. L’analyse de la conjoncture immobilière par Michel Mouillart Professeur d’Economie, FRICS.

Depuis l’automne 2021, l’activité du marché de l’ancien se dégrade. Et depuis juillet dernier, ce qui ne ressemblait encore qu’à un simple atterrissage en douceur de la conjoncture a revêtu les habits de la récession. Les difficultés d’accès au crédit se sont en effet renforcées pour des candidats à une acquisition immobilière déjà confrontés à la dégradation de leur pouvoir d’achat, dans un paysage tourmenté par la progression rapide des taux des crédits immobiliers et des prix des logements.

Car la dynamique du marché reste nettement fragilisée par des prix des logements qui s’élèvent toujours, à un rythme soutenu sur une large partie du territoire. Même si la hausse est maintenant moins rapide dans les grandes villes où les niveaux des prix ne peuvent plus être supportés par la demande, cédant progressivement la place à un recul encore timide, ailleurs les augmentations restent rapides et même souvent trop rapides.

Dans un tel contexte, l’inadéquation du taux d’usure à la réalité des marchés a souvent été pointée comme un des facteurs aggravants ayant largement contribué à la dégradation de la conjoncture. Aussi, les deux revalorisations trimestrielles significatives de son niveau, celle au 1er octobre 2022 et celle au 1er janvier 2023, avaient-elles été saluées avec espoir par ceux qui en attendaient une redynamisation du marché des crédits immobiliers. Pourtant, le résultat est mitigé. La « mensualisation » du taux d’usure intervenue à compter du 1er février va donc devoir faire ses preuves.

La hausse du taux moyen des crédits s’est poursuivie en janvier, pour le 13e mois consécutif. En s’établissant à 2,59 % (hors assurance et coût des sûretés) d’après l’Observatoire Crédit Logement/CSA, son augmentation récente est rapide (+ 25 points de base – pdb -). Elle a été rendue possible par la revalorisation du taux d’usure intervenue à compter du 1er janvier. Cette dernière revalorisation a d’ailleurs été plus forte que les deux précédentes : + 52 pdb pour les prêts à plus de 20 ans qui représentaient 66,8 % de la production en janvier, contre + 48 pdb pour la revalorisation intervenue en octobre 2022 et + 17 pdb pour celle de juillet 2022. Aussi, la hausse du taux moyen constatée en janvier est plus rapide que celles d’octobre (+ 19 pdb) ou de juillet 2022 (+ 18 pdb). Et pour les emprunteurs les moins bien dotés en apport personnel et/ou ceux qui en général ne présentent pas les meilleurs des dossiers, les taux dépassent maintenant les 3 % sur des prêts à 25 ans, mais aussi très souvent sur des prêts à 20 ans et même à 15 ans : un tel niveau de taux concerne maintenant un peu plus de 12,5 % de la production totale.

Néanmoins la profitabilité des nouveaux crédits peine à se rétablir. Car depuis juillet 2022, le relèvement du principal taux de refinancement de la BCE contribue largement à la dégradation de la marge des établissements de crédit : le relèvement intervenu à compter du 21 décembre 2022 et ayant porté le taux de refinancement de la BCE à 2,5 % a encore un peu plus détérioré cette profitabilité, comme d’ailleurs la précédente hausse avec effet au début du mois de novembre 2022. Même si sa « mesure » ne peut être que théorique compte tenu de la diversité des situations bancaires, notamment, la profitabilité apparente des nouveaux crédits accordés n’avait pas été aussi dégradée/faible depuis 15 ans, lors de la crise financière internationale venue des Etats-Unis en 2007. Ainsi la production nouvelle de crédits dont le dynamisme a largement été altéré en 2022 (affaiblissement de la demande, contraction de l’offre) n’a toujours pas réussi à vraiment rebondir.

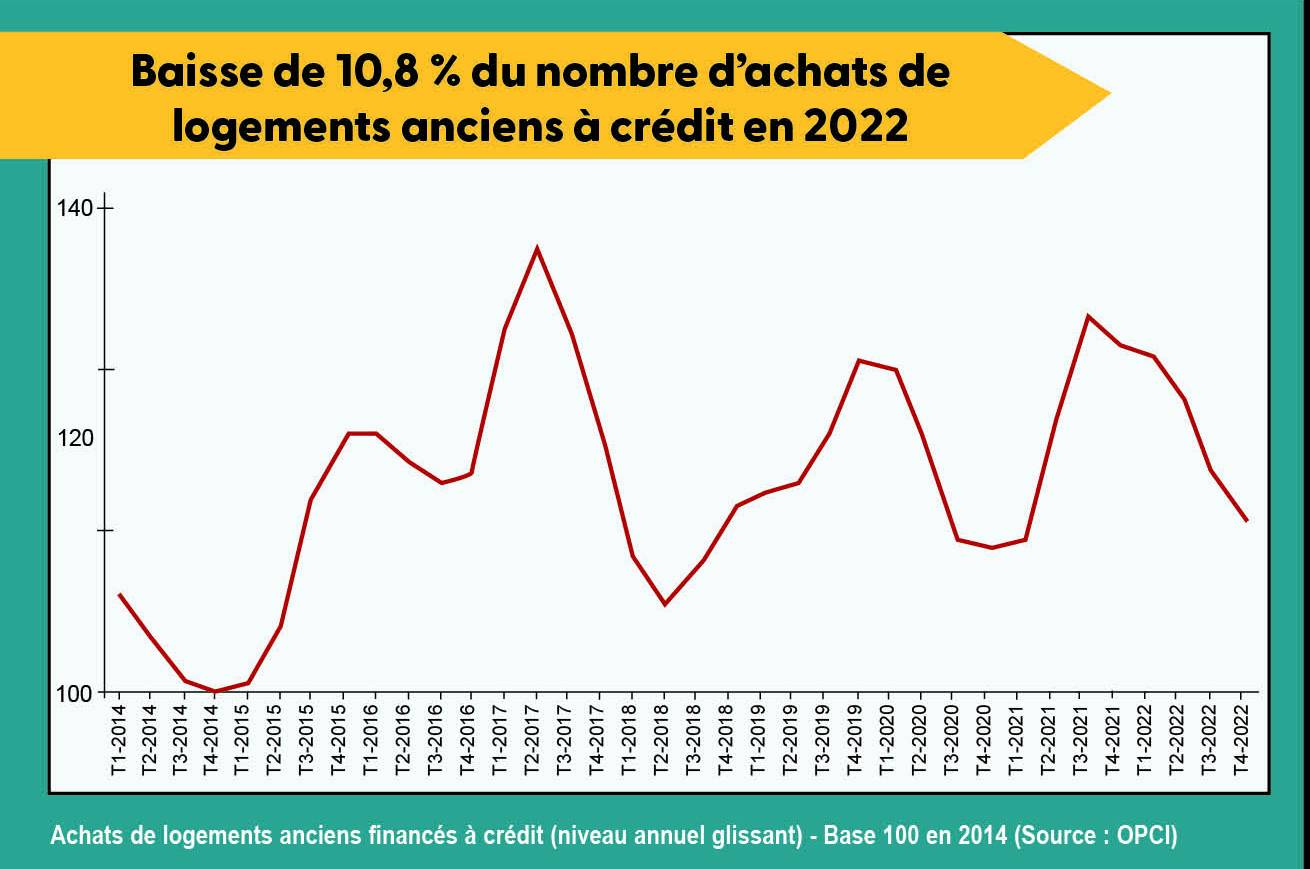

Dans ces conditions, le relèvement du taux d’usure intervenu à compter du 1er janvier 2023 a permis une hausse sensible du taux des crédits, mais une nouvelle augmentation des taux de la BCE a obéré le rétablissement des taux de profitabilité. Aussi, même si la production de crédits à l’ancien a pu rebondir en janvier, avec un nombre de prêts accordés en augmentation de 14,4 % sur un mois, cela n’a pas été suffisant pour compenser la chute d’activité constatée jusqu’alors, avec un recul de 29,6 % par rapport à janvier 2022.

Dans ces conditions, le nombre de prêts à l’ancien accordés mesuré en niveau annuel glissant était en baisse de 27,2 % à fin janvier, en glissement annuel (contre + 1 % il y a un an à la même époque).

Le marché de l’ancien est donc bloqué. Mais cette situation n’est pas simplement le résultat d’une remontée des taux des crédits immobiliers ou d’une inadéquation des taux d’usure, même si cela a pu rendre plus difficile le bouclage des plans de financement des candidats à un achat à crédit. Le blocage est principalement la conséquence de l’augmentation des taux d’apport personnel, corollaire du taux d’effort à 35 % imposé par la Banque de France.

Mais depuis plus d’une année, le marché de l’ancien n’a pas seulement eu à supporter les conséquences d’un resserrement de l’accès au crédit qui ressemble de plus en plus à un véritable rationnement, au sens économique du terme. Il doit aussi composer avec une augmentation des prix des logements qui a nettement dégradé la capacité des ménages à investir dans l’ancien depuis le printemps dernier, dès lors que les taux des crédits commençaient à remonter comme l’Observatoire Crédit Logement/CSA l’a récemment analysé.

Mais le marché est très segmenté. Car même si globalement il est en dépression dans un environnement dégradé (hausse des taux, recul de l’offre de crédits, pertes de pouvoir d’achat), les évolutions de prix diffèrent nettement entre le marché des maisons et celui des appartements.

Les prix des maisons poursuivent leur progression rapide, au rythme de 5,9 % en 2022. L’insuffisance de l’offre et le déplacement de la demande vers des villes petites et moyennes où les prix sont plus accessibles compte tenu du niveau des apports personnels exigés par les banques continuent à alimenter la hausse des prix. D’ailleurs, et à la différence de ce qui se constate pour les appartements, dans la plupart des grandes métropoles, l’augmentation des prix des maisons est soutenue, voire très rapide comme sur Brest ou sur Nancy, par exemple : dans ces deux métropoles, le niveau des prix pratiqués est en effet modeste, aussi bien dans la ville-centre qu’en périphérie. Et partout la pénurie de biens disponibles à la vente alimente les hausses de prix, alors que la préférence de la demande pour la maison individuelle reste vive (corollaire de la perte d’attractivité de l’habitat collectif), indépendamment des difficultés d’accès au crédit.

En revanche, la progression des prix des appartements ralentit (+ 4,2 % en 2022, contre + 6,5 % en 2021), avec une tendance au recul des prix durant l’automne plus marquée qu’à l’habitude : dans le même temps, l’offre de biens disponibles s’est nettement réduite et la concurrence entre les candidats à un achat est toujours vive. Mais les évolutions sont très différentes entre l’Île-de-France et la province : en Île-de-France, le ralentissement est très rapide (+ 1,5 % en 2022, contre + 6,4 % en 2021), avec des prix à la baisse sur un tiers du territoire ; leur niveau étant devenu inaccessible pour une large part de la demande contrainte par les exigences d’un apport personnel élevé. Pour autant, en province la hausse des prix des appartements reste soutenue : + 6,7 % en 2022, pour des prix à 3 000 €/m² en moyenne, contre 6 566 €/m² en Île-de-France. Mais avec de très nettes différences entre des départements peu chers (Allier, Cantal, Corrèze ou Orne à 1 500 €/m² en moyenne) où les prix s’élèvent de 7 à 10 % sur un an ; et les départements avec des prix plus « franciliens » où la hausse n’excède guère plus de 2 % (comme la Gironde, à 4 308 €/m²). Bien sûr, dans certains départements peu chers et particulièrement malmenés par la conjoncture, les prix peuvent ne progresser que lentement, si la demande y est désargentée : comme par exemple en Haute-Marne (1 040 €/m² et + 0,3 %) ou l’Indre (1 247 €/m² et + 1,7 %).

Plus précisément, la baisse des prix des appartements a pu se constater en 2022 dans 17 % des villes de plus de 40 000 habitants. Dans les deux tiers des cas, les villes concernées sont franciliennes, en raison de prix particulièrement élevés et rendus inaccessibles par les contraintes d’accès au crédit. Et lorsque les prix reculent en province, c’est le plus souvent sur des marchés locaux déprimés à faibles prix (et essentiellement dans l’ancien Nord-Pas-de-Calais) et quasiment jamais dans des grandes villes, même si les contraintes d’un apport personnel élevé ont bloqué le marché.

En revanche, dans 20 % des villes de plus de 40 000 habitants, la hausse des prix des appartements a été d’au moins 10 % en 2022. Dans la quasi-totalité des cas, il s’agit de villes de province, avec des prix de 2 500 €/m² au plus qui attirent une demande que les restrictions d’accès au crédit écartent des grandes villes : quelques exceptions demeurent cependant avec Marseille, et surtout dans 3 villes (Anglet, Annecy et Saint Malo) où les prix dépassent les 5 000 €/m² en raison d’une situation particulière (acheteurs étrangers, situation littorale, marché particulièrement étroit).

Tout cela n’est que la conséquence des transformations qui restructurent le marché de l’ancien depuis 2020, elles-mêmes la conséquence de l’instauration par le HCSF d’une limite à 35 % pour le taux d’effort des nouveaux emprunteurs. Beaucoup d’acheteurs disposant pourtant d’un apport significatif doivent se déplacer vers les zones où les prix sont moins élevés, plus accessibles (du centre vers la périphérie) : ils renforcent alors les tendances haussières des prix déjà à l’œuvre sur ces territoires, accentuant ainsi les mécanismes d’éviction des clientèles qui y étaient généralement présentes. Et partout la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre, avec comme conséquence un renforcement des tensions sur les prix.

Alors que la détérioration de l’environnement du marché de l’ancien devrait se poursuivre (resserrement de l’accès au crédit, hausse des taux, pertes de pouvoir d’achat, dégradation du moral des ménages) et que la hausse des prix des logements anciens risque de perdurer sur de très nombreux territoires, la probabilité d’un rebond du marché des crédits immobiliers et donc du marché de l’ancien est très faible, voire négligeable.

Certes, à compter du 1er février, et durant une période limitée de six mois, la publication du taux d’usure sera mensuelle et non plus trimestrielle. Pour autant, son mode d’établissement reste inchangé, sur la moyenne des taux pratiqués lors des trois mois précédents. Au lieu de procéder par à-coups, l’impact de la mise à jour du taux d’usure sur la production sera « lissé ». Et sauf modification de la formule de calcul, il est peu probable que les mises à jour mensuelles puissent, à elles seules, relancer la production comme l’observation de janvier en témoigne. D’autant qu’une mise à jour plus rapide sera aussi synonyme d’augmentation plus rapide des taux des crédits pour les emprunteurs, alors que les signaux lancés par la BCE sont clairs : face à une inflation qui s’enracine, les taux et les conditions de refinancement de la banque centrale vont continuer à se tendre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous