Cet article vous a été :

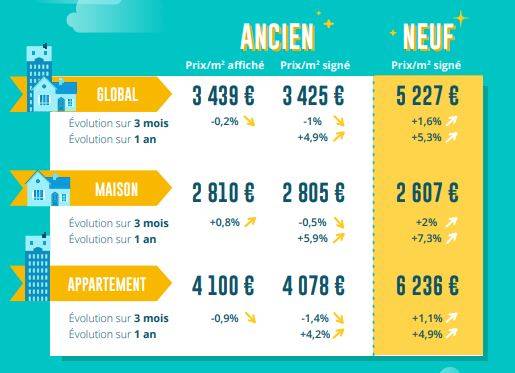

Contraint par un environnement dégradé (hausse des taux, recul de l’offre de crédits, pertes de pouvoir d’achat), le marché de l’ancien est en dépression. Pourtant les prix des maisons poursuivent leur progression rapide, au rythme de 5.9 % sur un an.

L’insuffisance de l’offre et le déplacement de la demande vers des villes petites et moyennes où les prix sont plus accessibles compte tenu du niveau des apports personnels exigés par les banques continuent à alimenter la hausse des prix.

En revanche, la progression des prix des appartements se fait moins rapide (+ 4.2 % sur un an, contre + 6.5 % en 2021), avec une tendance au recul des prix en décembre plus marquée qu’à l’habitude : dans le même temps, l’offre de biens disponibles s’est nettement réduite et la concurrence entre les candidats à un achat est toujours vive. Mais les évolutions sont très différentes entre l’Ile de France et la Province : en Ile de France, le ralentissement est très rapide (+ 1.5 % sur un an, contre + 6.4 % en 2021), avec des prix à la baisse sur un tiers du territoire ; leur niveau étant devenu inaccessible pour une large part de la demande contrainte par les exigences d’un apport personnel élevé. Pour autant, en Province la hausse des prix des appartements reste soutenue : + 6.7 % sur un an, pour des prix à 3 000 €/m² en moyenne, contre 6 566 €/m² en Ile de France. Mais avec de très nettes différences entre des départements peu chers (Allier,  Cantal, Corrèze ou Orne à 1 500 €/m² en moyenne) où les prix s’élèvent de 7 à 10 % sur un an ; et les départements avec des prix plus «franciliens » où la hausse n’excède guère plus de 2 % (comme la Gironde, à 4 308 €/m²).

Cantal, Corrèze ou Orne à 1 500 €/m² en moyenne) où les prix s’élèvent de 7 à 10 % sur un an ; et les départements avec des prix plus «franciliens » où la hausse n’excède guère plus de 2 % (comme la Gironde, à 4 308 €/m²).

Dans un environnement économique et financier dégradé, l’activité des marchés de la promotion immobilière et de la maison individuelle se détériore. Néanmoins, en dépit de son ralentissement saisonnier habituel, la hausse des prix des logements se renforce encore. Sur un an, l’augmentation est de 5.3 % et au cours des 3 derniers mois, la progression a été de 1.6 %. Elle reste la plus rapide sur le marché des maisons (+ 7.3 % sur un an), malgré une baisse des ventes qui a atteint à la fin de l’automne un rythme inconnu depuis les années 80.

Alors que les prix des appartements augmentent toujours rapidement (+ 4.9 % sur un an), sans faiblir depuis l’automne 2021. Ces hausses sont partout alimentées par la progression des prix des matériaux de construction, la montée des tensions salariales et des nouvelles exigences de la RE2020 ; alors que le prix des terrains à bâtir s’élève dans un contexte de pénurie alimentée par des décisions publiques (révision des SCoT, contrainte du ZAN, …).

La baisse des prix se constate dans 17 % des villes de plus de 40 000 habitants. Dans les deux tiers des cas, les villes concernées sont franciliennes, en raison de prix particulièrement élevés et rendus inaccessibles par les contraintes d’accès au crédit. Lorsque les prix reculent en Province, c’est le plus souvent sur des marchés locaux déprimés à faibles prix (et essentiellement dans le Nord-Pas de Calais) et très rarement dans des grandes villes où les contraintes d’un apport personnel élevé ont bloqué le marché.

La baisse des prix se constate dans 17 % des villes de plus de 40 000 habitants. Dans les deux tiers des cas, les villes concernées sont franciliennes, en raison de prix particulièrement élevés et rendus inaccessibles par les contraintes d’accès au crédit. Lorsque les prix reculent en Province, c’est le plus souvent sur des marchés locaux déprimés à faibles prix (et essentiellement dans le Nord-Pas de Calais) et très rarement dans des grandes villes où les contraintes d’un apport personnel élevé ont bloqué le marché.

En revanche, dans 20 % des villes de plus de 40 000 habitants, la hausse des prix est de 10 % et plus sur un an. Dans la quasi-totalité des cas, il s’agit de villes de province, avec des prix de 2 500 €/m² au plus qui attirent une demande que les restrictions d’accès au crédit écartent des grandes villes : quelques exceptions demeurent cependant avec Marseille, et surtout dans 3 villes (Anglet, Annecy et Saint Malo) où les prix dépassent les 5 000 €/m² en raison d’une situation particulière (acheteurs étrangers, situation littorale, marché particulièrement étroit). Alors que les augmentations les plus faibles se constatent largement en Ile de France. Cependant, lorsqu’en Province les villes sont chères, compte tenu des revenus des acheteurs potentiels (Bordeaux, Lyon, Montpellier ou Villeurbanne), les hausses de prix sont très limitées : le mouvement de ralentissement constaté depuis près d’une année se poursuit, se transformant presque toujours en stagnation des prix.

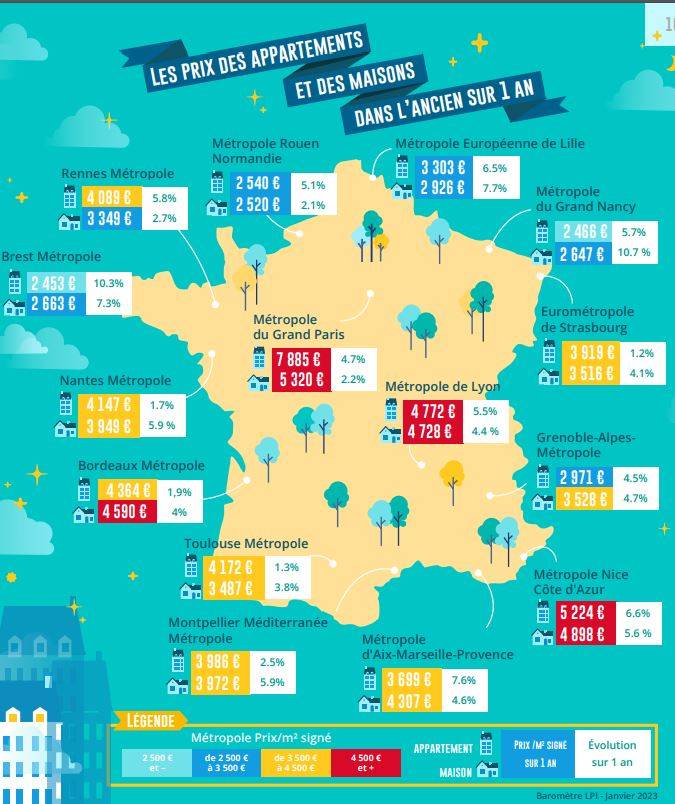

La pression de la demande sur le marché des appartements reste forte dans de nombreuses métropoles. La hausse des prix est ainsi soutenue (de 6 à 7 % sur un an) sur les espaces métropolitains de Lille, Marseille ou Nice. Et surtout sur Brest Métropole avec une augmentation de 10.3 %, confirmant le déséquilibre d’un marché où l’offre est notoirement insuffisante au regard des projets de développement économique du territoire.

La pression de la demande sur le marché des appartements reste forte dans de nombreuses métropoles. La hausse des prix est ainsi soutenue (de 6 à 7 % sur un an) sur les espaces métropolitains de Lille, Marseille ou Nice. Et surtout sur Brest Métropole avec une augmentation de 10.3 %, confirmant le déséquilibre d’un marché où l’offre est notoirement insuffisante au regard des projets de développement économique du territoire.

En revanche, la progression des prix reste modeste (de 1 à 2 %) sur les métropoles de Bordeaux, Montpellier, Nantes, Strasbourg et Toulouse : sur la plupart de ces territoires, les niveaux de prix pratiqués dans la ville-centre provoquent un déplacement des demandes contraintes par les exigences d’apport personnel vers les communes de la périphérie. Dans la plupart des métropoles, l’augmentation des prix des maisons est soutenue (et souvent au moins aussi rapide que celui des appartements), voire très rapide sur Brest Métropole et la Métropole du Grand Nancy : dans ces deux métropoles, le niveau des prix pratiqués est en effet modeste, aussi bien dans la ville-centre qu’en périphérie. Et partout l’insuffisance de l’offre alimente les hausses de prix, alors que la préférence de la demande pour la maison individuelle reste vive (corollaire de la perte d’attractivité de l’habitat collectif), indépendamment des difficultés d’accès au crédit.

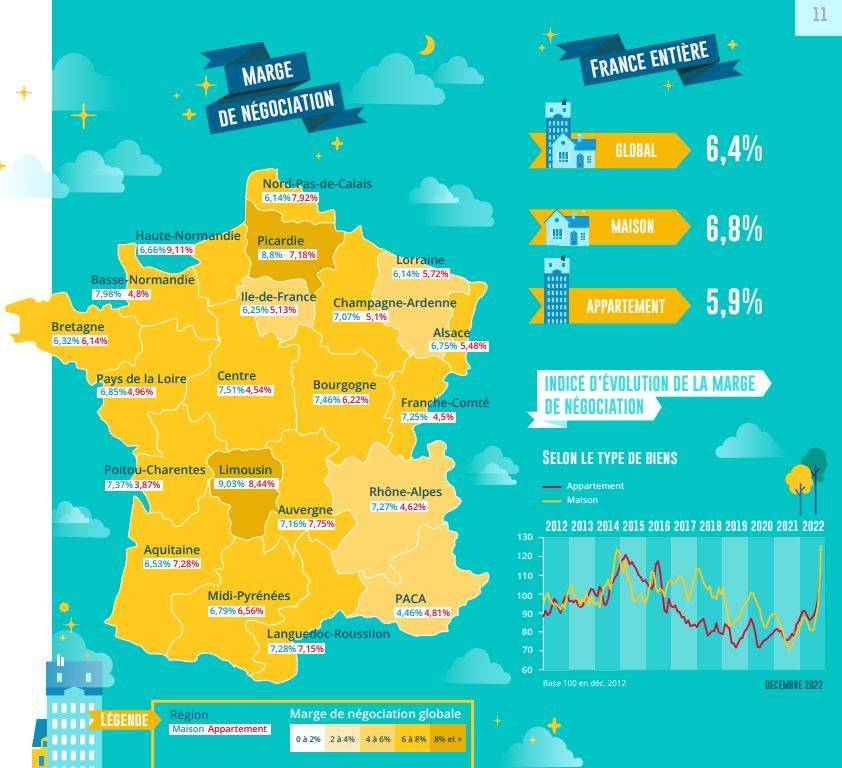

Sur un marché de l’ancien en récession, les marges de négociation s’établissent à leur plus haut niveau depuis 2010, bien au-delà des maximas déjà observés par le passé. Mais la situation diffère très largement d’une région à l’autre. Les marges sont les plus faibles en Ile de France et en PACA où, en dépit des évolutions récentes, les prix restent à (très) haut niveau et entravent l’accès au marché, compte tenu du resserrement de l’accès au crédit : la faiblesse des marges n’y est donc pas synonyme d’avantage pour la demande. En revanche, dans des régions telles le Limousin ou la Picardie où le marché est étroit et la demande fortement malmenée par la crise économique, les marges sont les plus élevées : pourtant les prix y sont parmi les plus bas, sans que la demande puisse bénéficier de la situation. En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logement. Alors que les marges ont augmenté de 38 % sur un an sur le marché des appartements (à 5.9 % fin 2022), la progression n’a été que de 30 % pour les 2 à 4 pièces (à 5 % fin 2022), mais elle est de l’ordre de 60 % pour les studios-1 pièce et les 5 pièces et plus (à 7.5 % fin 2022).

Sur le marché des maisons où les marges ont cru de 54 % sur un an (à 6.8 % fin 2022), la progression a été particulièrement rapide pour les petits biens (3 pièces et moins) : + 70 % (à 8 % fin 2022) ; tout en restant dans la moyenne sur les autres biens. Partout, la réalisation des projets immobiliers des ménages est contrariée par les difficultés d’accès au crédit et la dégradation du pouvoir d’achat, sans que les évolutions des marges ne les aient vraiment secourus. Si les candidats à un achat doivent négocier les prix, c’est pour boucler un plan de financement acceptable par la banque.

Le marché de l’ancien est bloqué, avec un nombre de compromis signés en recul de 9.2 % sur un an. Cette situation n’est pas simplement le résultat d’une remontée des taux des crédits immobiliers ou d’une inadéquation des taux d’usure, même si cela a pu rendre plus difficile le bouclage des plans de financement des candidats à un achat à crédit. Le blocage est principalement la conséquence de l’augmentation des taux d’apport personnel, corollaire du taux d’effort à 35 % imposé par la Banque de France. Car depuis l’été 2021, cela a eu comme conséquence de contrarier la primo accession à la propriété dans l’ancien, dans des proportions rarement observées par le passé.

La montée de l’apport personnel constatée depuis 2020 par Crédit Logement/CSA représente près de 22 000 € supplémentaires que le candidat à l’emprunt doit pouvoir mobiliser. Ce qui suppose une augmentation de 45 % de l’apport des 55 % d’accédants à la propriété dans l’ancien disposant d’un revenu annuel inférieur à 3 SMIC et représente 70 % de leurs revenus annuels : difficile à envisager, en l’absence d’un soutien public à la primo accession. En revanche, l’accroissement n’est que de 20 % pour les 15 % d’accédants dont le revenu annuel est supérieur à 5 SMIC !

Alors que la détérioration de l’environnement du marché de l’ancien devrait se poursuivre (durcissement des conditions d’octroi des prêts, hausse des taux, pertes de pouvoir d’achat, dégradation du moral des ménages) et que la hausse des prix des logements anciens risque de perdurer sur de très nombreux territoires, les achats réalisés par des particuliers ont peu de chance de se ressaisir dans un délai rapproché.

Si les achats de logements anciens réalisés par des particuliers ont encore reculé au 4ème trimestre 2022, les évolutions de l’activité diffèrent largement selon les régions. Car bien qu’aucune région n’ait été épargnée par a baisse des ventes en 2022, dans certaines l’activité s’est ressaisie en fin d’année. Dans sept régions (Auvergne, Bourgogne, Champagne-Ardenne, Franche-Comté, Limousin, Lorraine et Pays de la Loire), les ventes ont bénéficié d’une embellie automnale (+ 8 % au 4ème trimestre, en moyenne, en glissement annuel) : bien qu’assez différents, les niveaux des prix pratiqués ont permis de mieux répondre aux exigences d’un apport personnel élevé.

En revanche, dans sept autres (Alsace, Aquitaine, Basse Normandie, Bretagne, Haute Normandie, Languedoc-Roussillon et PACA) l’activité a de nouveau reculé à un rythme soutenu (- 8 %, en moyenne) : les niveaux des prix et les pratiques habituelles de financement de la demande ont pesé sur l’activité ; surtout sur des marchés où les difficultés de mobilisation de l’apport personnel ont été plus prononcées qu’ailleurs (une offre bancaire déstabilisée par une faible profitabilité des nouveaux prêts) ou lorsque le marché des résidences secondaires est grippé. Ailleurs le recul des ventes s’est fait lentement en fin d’année, au rythme de l’ensemble du marché.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous