Cet article vous a été :

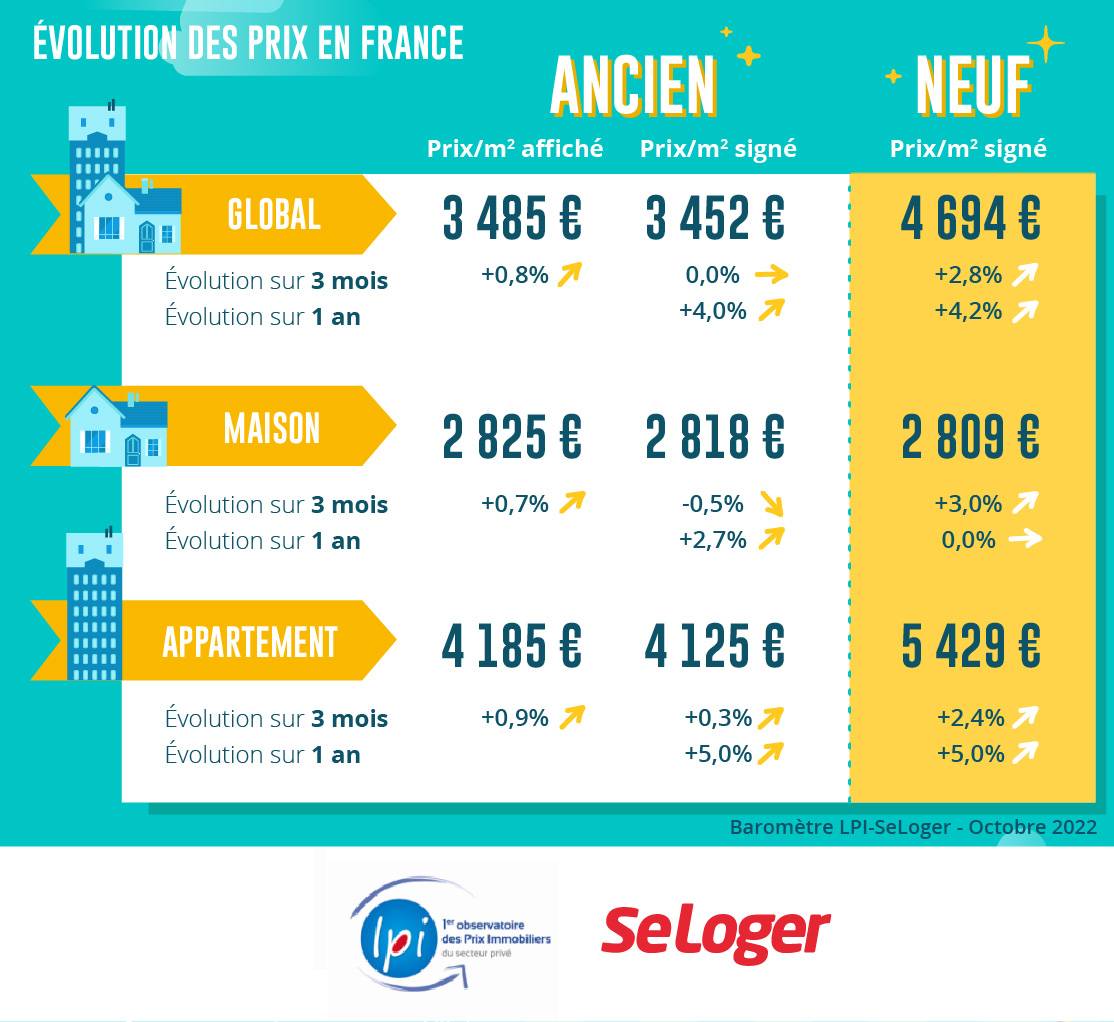

Après plusieurs mois d’une progression soutenue, les prix des logements marquent une pause dans la hausse des prix de l’ancien . Dans le même temps le recul de l’activité mesurée sur les 9 premiers mois de l’année est de -11.5 % en glissement annuel, en cause la chute de la production de crédits, particulièrement marquée durant l’été.

Sur un marché de l’ancien confronté à un recul rapide de son activité, les prix des logements ont marqué le pas durant le 3ème trimestre. Après plusieurs mois d’une progression soutenue, le rythme de leur progression a ralenti, comme cela est habituel durant l’été. D’autant que la demande bute, plus encore que par le passé, sur le resserrement de l’offre bancaire et le renchérissement du coût du crédit.

En septembre, sur un marché des maisons toujours très déséquilibré, les prix signés ont doucement reculé, de 0.5 % au cours des 3 derniers mois. Une telle évolution est fréquente, à cette période de l’année : surtout après plus de 6 mois durant lesquels la hausse des prix avait été rapide. Dans le même temps, les prix des appartements ont légèrement progressé, de 0.3 %, après une augmentation soutenue pendant plusieurs mois.

Néanmoins, la hausse a été suffisamment rapide au cours des douze mois écoulés pour qu’en septembre, le niveau des prix signés s’établisse à 6.1 % de plus qu’il y a un an : 8.3 % de plus pour les maisons et 4.6 % de plus pour les appartements. Car la transformation du marché se poursuit : une partie de la demande pénalisée par les exigences d’un apport personnel plus élevé se déplace vers les zones où les prix sont plus accessibles, y renforçant les tendances haussières préexistantes ; alors que la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre.

Le recul de la demande de logements neufs a été rapide durant l’été. Avec l’augmentation des taux d’intérêt et une contraction de l’offre de crédits comparable à celle de l’automne 2008, au plus profond de la crise financière internationale, la réalisation des achats envisagés par les particuliers est devenue très difficile. Alors qu’un nombre croissant de candidats à un achat confrontés à une hausse rapide et rarement observée des coûts de construction, voire parfois à l’abandon des chantiers en raison de la dégradation de l’appareil de production ont été contraints à l’abandon de leur projet.

Pourtant la hausse des prix des logements neufs s’est poursuivie, après s’être renforcée dès la fin du printemps. Elle a même été rapide sur le marché des maisons, de 3.0 % au 3ème trimestre : après une augmentation soutenue depuis le printemps, le niveau des prix constaté en septembre s’est établi à 13.0 % de plus qu’il y a un an. Après une année de forte progression, les prix des appartements neufs progressent toujours assez rapidement, de 2.4 % au 3ème trimestre, comme au début de l’été : ils s’affichent alors à 6.6 % au-dessus de leur niveau de septembre 2021.

Fréquemment, durant l’été, la hausse des prix des appartements anciens s’affaiblit dans les grandes villes. Cette année, le ralentissement a été amplifié par une chute exceptionnelle de l’offre de crédits bancaires et par la persistance d’un blocage du marché de la revente qui dégrade la fluidité du marché depuis l’automne 2021.

Ainsi, les prix ont reculé durant le 3ème trimestre (en glissement trimestriel) dans 35.0 % des villes de plus de 100 000 habitants : Bordeaux, Lille, Lyon, Nantes, Paris ou Toulouse, par exemple. En général, dans ces villes, la hausse des prix ralentit donc sur un an, en glissement annuel. Néanmoins, la baisse saisonnière des prix est souvent simplement associée à une stabilisation de la hausse sur un an (et parfois à haut niveau) : à Bordeaux, Lyon, Nancy ou Toulouse, par exemple ; et elle peut ne pas entraver une remontée rapide sur un an, comme à Rennes. Mais dans tous les cas, les villes concernées par ce recul estival sont parmi les plus chères : soit au niveau national, soit sur leur territoire.

Mais les mois d’été ont aussi été synonymes d’accélération de la hausse des prix : comme à Annecy ou à Nice qui comptent parmi les plus chères, mais qui bénéficient toujours de l’arrivée de nouveaux acquéreurs aisés. Ou encore Besançon, Clermont-Ferrand, Le Havre ou Limoges où le rythme d’augmentation s’élève encore.

Au total, la hausse des prix est ainsi de 10 % et plus sur un an dans 18.5 % des villes de plus de 50 000 habitants : dans les ¾ des cas, ce sont des villes moyennes ou à 2 500 €/m² au plus. Et l’augmentation reste au moins égale à l’inflation dans 45.2 % des villes grandes ou moyennes. Alors que la baisse des prix n’est observée que dans 7.3 % de ces villes : soit en raison de prix particulièrement élevés (Levallois-Perret ou Neuilly sur Seine) ou au contraire très faibles (Calais ou Tourcoing), sur des marchés locaux (très) déprimés.

Le nombre de logements anciens acquis par des particuliers dépend largement du nombre des prêts immobiliers accordés qui financent 89 % de ces transactions. La chute de la production de crédits, particulièrement marquée durant l’été, a donc entraîné avec elle le marché de l’ancien.

Après le décrochage du 1er trimestre 2022 et en dépit de la pression de la demande observée sur de nombreux territoires, l’éclaircie constatée au 2ème trimestre sur les achats n’avait pas été suffisante pour inverser la tendance récessive du marché. Le nombre de compromis signés sur le 1er semestre était ainsi en recul de 7.4 % à fin juin en glissement annuel (de 18.6 % par rapport au 1er semestre 2019). La chute du marché de l’ancien durant les mois d’août et de septembre (-19.4 % en glissement annuel) a alors aggravé le recul de l’activité mesurée sur les 9 premiers mois de l’année : -11.5 % en glissement annuel.

En réponse à une dégradation exceptionnelle de l’environnement du marché (durcissement des conditions d’octroi des prêts, hausse des taux, pertes de pouvoir d’achat, …), les achats de logements anciens réalisés par des particuliers vont donc diminuer de 10.0 % (au minimum), pour se stabiliser à partir de 2023. Mais comme les déséquilibres économiques, social et financier risquent encore de se renforcer, la récession du marché de l’ancien sera probablement plus forte qu’escompté.

La progression des marges se poursuit sur un marché de l’ancien dont l’activité recule, sans véritables perspectives d’un prochain redémarrage. En septembre 2022, elles s’établissaient à 5.5 % pour l’ensemble du marché, en progression de 43 % sur un an. La dégradation du marché étant générale, les marges des maisons et des appartements s’élèvent au même rythme que l’ensemble du marché.

La demande qui ne bénéficie pas forcément de cette évolution en est en fait pénalisée. Car les candidats à un achat doivent négocier plus qu’auparavant pour parvenir à un prix leur permettant de présenter un plan de financement acceptable par la banque, alors que les vendeurs, plus contraints que par le passé au recours à un crédit relai, doivent de plus en plus souvent accepter de réduire les prix demandés pour finaliser les transactions. Mais ces révisions de prix ne sont toujours pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs restent intactes sur un marché de pénurie et les prix progressent toujours. Les prix affichés en septembre étaient d’ailleurs de 6.0 % au-dessus de leur niveau d’il y a un an.

Ainsi, les marges se sont nettement élevées dans toutes les régions, même dans celles où l’activité a pu, récemment, mieux résister qu’ailleurs.

Les achats de logements anciens par des particuliers ont reculé rapidement pendant l’été. Et pour les 9 premiers mois de l’année, la baisse a été de 11.5 %, en glissement annuel. La situation du marché s’est d’ailleurs partout détériorée, dans un environnement économique et financier qui s’est encore dégradé.

Pourtant, dans deux régions (Ile de France et Midi-Pyrénées), l’activité réussit encore à légèrement progresser, de 1 à 2 % sur un an. Alors que dans d’autres régions, l’activité n’a reculé que de 8 % : en Alsace, en Auvergne, en Lorraine, dans le Languedoc-Roussillon, dans le Limousin, dans le Nord-Pas de Calais et en PACA.

En revanche, les achats ont diminué de plus de 20 % sur un an, dans des régions où les difficultés de mobilisation de l’apport personnel ont été plus prononcées qu’ailleurs, lorsque l’offre bancaire s’est heurtée à une profitabilité des nouveaux prêts particulièrement faible ou lorsque le marché des résidences secondaires (par exemple) est grippé : en Basse-Normandie, en Bourgogne, en Champagne-Ardenne, en Franche Comté et en Haute Normandie.

Ailleurs, le niveau des ventes a diminué de l’ordre de 15 % sur un an.régi

Bien que moins rapide qu’au début de l’année, l’augmentation des prix des appartements se poursuit dans l’ensemble des métropoles. La hausse est la plus rapide sur les métropoles d’Aix-Marseille, Brest et Lille (au moins + 7.5 % sur un an) où le déséquilibre entre l’offre et la demande perdure et se renforce avec l’arrivée de nouvelles clientèles, notamment des investisseurs et des mutations professionnelles à la recherche d’opportunités : les prix progressent alors assez vivement sur la ville-centre. Bien que moins rapide, elle est soutenue (de l’ordre de 6 %) sur les métropoles de Nancy, Paris ou Rennes : sur les métropoles de Nancy et de Rennes, les augmentations sont les plus rapides dans les villes-centre, les communes périphériques ne bénéficiant plus aussi fortement qu’auparavant du déplacement de la demande, compte tenu des niveaux de prix pratiqués. Elles expriment aussi la rareté des biens disponibles dans le centre des métropoles dont l’attractivité territoriale n’a fait que se renforcer au fil des années. Elle est en revanche la plus faible (moins de 2 %) sur les métropoles de Bordeaux, Nantes et Toulouse où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté les candidats à l’achat pénalisés par le resserrement de l’accès au crédit.

En revanche, en dépit du rebond des prix des maisons constaté depuis l’été 2021, la progression des prix reste contenue dans la plupart des métropoles mesurée. Les prix continuant même à légèrement baisser dans plusieurs métropoles (Bordeaux, Lyon, Marseille, Paris et Rennes). L’attrait de la maison individuelle n’y est plus aussi fort qu’auparavant : la demande solvable capable d’acquérir les biens proposés s’est progressivement épuisée, avec des niveaux de prix dissuasifs, surtout dans un paysage où les financements bancaires espérés sont devenus plus difficiles à obtenir ; sur la plupart de ces espaces métropolitains, les prix reculent d’ailleurs plus rapidement dans les villes-centre où leur niveau est devenu rédhibitoire pour une grande partie des candidats à l’achat.

Sur tous les espaces métropolitains, pourtant caractérisés par la pénurie de biens à acquérir, la demande solvable capable d’acquérir ces logements a fondu avec la raréfaction des financements bancaires et les apports personnels exigés.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous