Cet article vous a été :

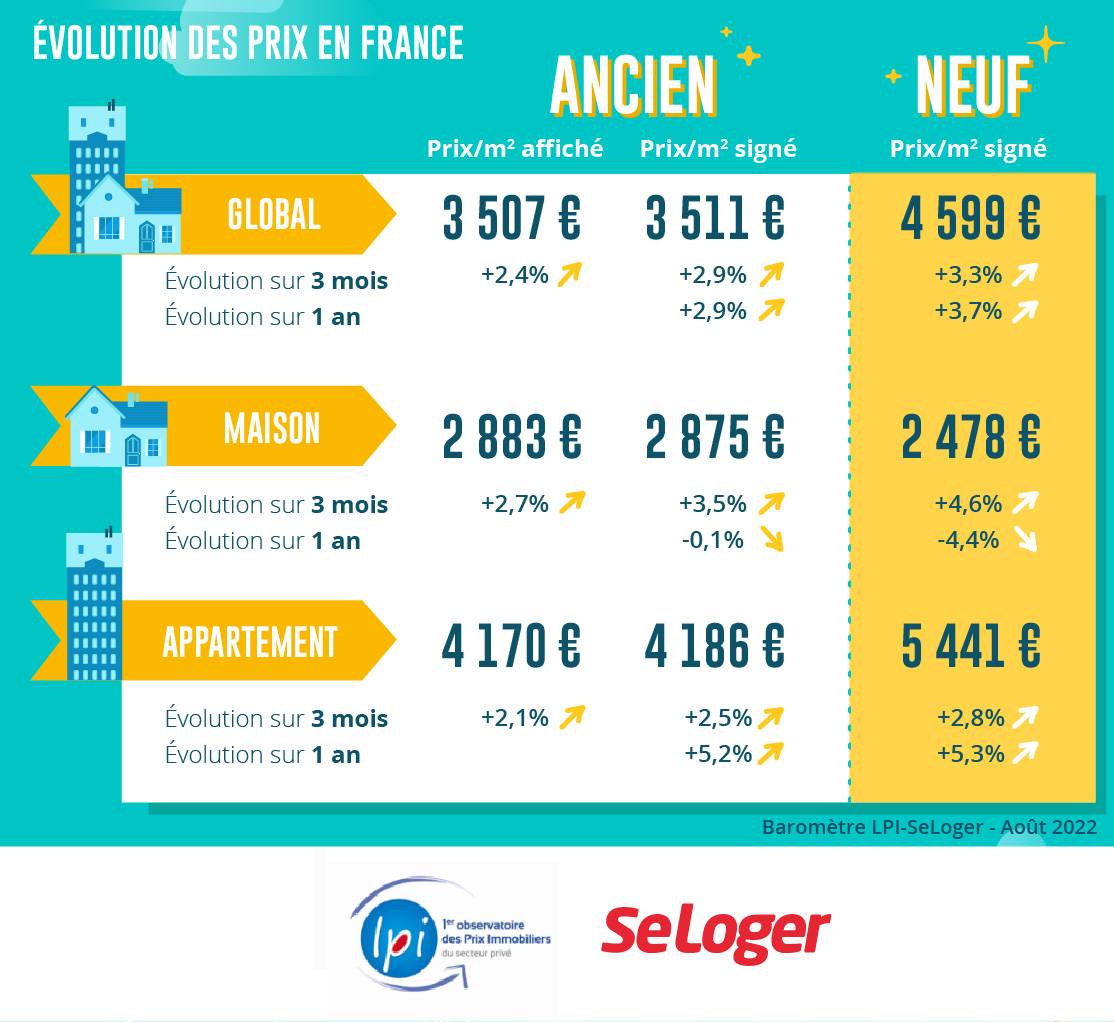

En dépit du recul des ventes de logements anciens, l’augmentation des prix reste soutenue en juillet, même si le rythme de leur progression ralentit, comme cela est habituel au début de l’été.

En juillet, sur un marché des maisons toujours fortement déséquilibré entre une demande soutenue et une offre plutôt parcimonieuse, les prix signés ont progressé de 3.5 % au cours des 3 derniers mois. Ils s’affichent à 9.6 % au-dessus de leur niveau de juillet 2021. Les apports personnels exigés pour obtenir un crédit immobilier écartent alors une large proportion des candidats à la primo accession, d’autant que les prix affichés par les vendeurs augmentent toujours rapidement (+ 2.7 % au cours des 3 derniers mois) : ils sont ainsi de 8.9 % au-dessus de leur niveau de juillet 2021, éloignant la perspective d’un prochain ralentissement de la hausse des prix.

Sur le marché des appartements où la demande bute aussi sur les exigences bancaires d’un apport personnel conséquent, la hausse des prix reste moins rapide que pour les maisons. Le niveau des prix affichés conduit souvent la demande à choisir entre l’abandon de l’achat envisagé, le changement de localisation du bien recherché et la révision de ses ambitions. Au-delà des hésitations de la courbe des prix constatées dans quelques grandes villes, le rythme de la hausse reste soutenu (+ 2.5 % au cours des 3 derniers mois) : les prix signés sont alors de 5.7 % au-dessus de leur niveau de juillet 2021.

L’affaiblissement de la demande de logements neufs se renforce depuis l’automne 2021. Au fil des mois, le recul des ventes s’est amplifié : avec pour le 1er semestre 2022, – 10 % (en glissement annuel) dans le secteur de la promotion immobilière d’après l’ECLN et – 28 % dans celui de la maison individuelle d’après le Markemétron.

Une hausse rapide et rarement observée des coûts de construction, affecte en effet les deux secteurs. L’augmentation des prix des logements neufs qui en résulte s’est accentuée depuis une année, décourageant une partie des acheteurs potentiels déjà malmenés par le resserrement de l’accès au crédit et les pertes de pouvoir d’achat amplifiées par la remontée de l’inflation.

Chaque mois, la hausse des prix des logements neufs se renforce alors un peu plus. La courbe des prix des maisons neuves se redresse rapidement, en progression de 4.6 % au cours des 3 derniers mois : avec une telle évolution rarement observée, en juillet 2022 le niveau des prix s’établit à 11.9 % au-dessus de son niveau de juillet 2021. En revanche, après plus d’un an d’une augmentation soutenue, les prix des appartements neufs progressent moins rapidement, de 2.8 % sur 3 mois : ils s’affichent alors à 6.6 % au-dessus de leur niveau de juillet 2021.

En dépit de la baisse des achats d’appartements anciens réalisés par les particuliers, la hausse des prix se poursuit dans 91 % des villes de plus de 50 000 habitants. Et elle est d’au moins 5 % dans 59 % des villes, grandes ou moyennes.

Dans 22 % des villes l’augmentation des prix est de plus de 10 % sur un an. Toutes ces villes se situent en Province : comme par exemple, Cholet, La Roche-sur-Yon, Laval ou Narbonne. Et elles affichent un prix moyen au m² de 2 600 €, soit un tiers de moins que France entière.

En revanche et sans surprise, les villes de plus de 6 000 €/m² sont quasiment toutes franciliennes (à l’exception de Cannes) : pour un prix moyen de 8 000 €/m² (plus du double que France entière), l’augmentation des prix est de 3.5 % sur un an, en moyenne. La demande qui se présente dans ces villes bute très souvent sur la contrainte de mobilisation d’un apport personnel suffisant, compte tenu des exigences de la Banque de France, ce qui évince des clients potentiels et limite les possibilités d’une progression plus rapide des prix.

D’ailleurs, depuis plusieurs mois, la progression des prix ralentit dans les très grandes villes : Bordeaux, Lyon, Nantes, Paris et Toulouse principalement. Cela s’observe dans des villes où le niveau des prix est élevé au regard des capacités financières des acheteurs, même si ces villes ne se classent pas forcément parmi les plus chères (par exemple, Nantes ou Toulouse).

Alors que dans de très nombreuses grandes villes, la hausse des prix se renforce au fil des mois : comme par exemple à Annecy, Caen, Le Mans, Marseille, Rennes ou Strasbourg. Mais dans l’ensemble, ce sont les villes les moins chères (moins de 2 500 €/m², pour un prix moyen à 2 000 €/m²) qui enregistrent les évolutions les plus rapides : + 8.5 %, en moyenne.

Généralement, avant la panne estivale du mois d’août, les achats de logements anciens réalisés par les particuliers s’établissent à haut niveau : le mois de juillet est ainsi le 3ème meilleur mois de l’année. Mais depuis mars dernier, le marché traverse une zone de fortes turbulences : pertes de pouvoir d’achat, poussée inflationniste, guerre en Ukraine, remontée des taux d’intérêt, resserrement de l’accès au crédit et chute du moral des ménages. Et la conjugaison de tous ces désordres a créé une situation assez inédite qui pèse fortement sur l’activité : avec en juillet, un recul des achats de 4.1 % par rapport à mai, contre + 10.1 % en moyenne, sur longue période.

Certes, le décrochage de la demande n’est pas récent. Dès l’automne 2021, les achats ont commencé à reculer. Et avant la forte poussée des taux des crédits immobiliers constatée à partir de mars 2022, le nombre de crédits à l’ancien avait déjà nettement diminué : de l’ordre de 12.5 % sur un semestre (en glissement annuel), d’après la Banque de France ou Crédit Logement/CSA. Les désordres récents n’ont donc fait qu’aggraver la situation.

Aussi, les ventes réalisées depuis le début de 2022 sont en repli de 9.2 %, en glissement annuel et même de 19.9 % par rapport aux 7 premiers mois de 2019 : elles se situent maintenant à 12.5 % sous leur niveau moyen de longue période.

L’augmentation des marges se renforce au fil des mois, sur un marché de l’ancien dont l’activité recule rapidement, face à une demande fragilisée par une conjoncture guère favorable. En juillet 2022, elles s’établissaient à 5.6 % pour l’ensemble du marché, en progression de 52 % sur un an. Et comme la dégradation du marché est générale, les marges des maisons et des appartements s’élèvent au même rythme que l’ensemble du marché.

Néanmoins, les marges les plus élevées se constatent dans les régions où l’activité a le plus fortement reculé. Par exemple, des marges de l’ordre de 7 % s’observent dans les régions où les ventes ont fortement baissé sur un an (de 15 %, voire de 20 %) : en Bourgogne, dans le Centre, en Champagne-Ardenne et en Franche Comté. De même, des marges à 6 % se constatent en Basse Normandie, dans les Pays de la Loire, en Picardie ou en Poitou-Charentes où l’activité recule d’au moins 10 % sur un an. En revanche, en Ile de France où les achats progressent encore doucement, le niveau moyen des marges est le plus bas, de l’ordre de 4 %.

Pourtant, même si les marges sont élevées, la demande n’en tire pas forcément un grand avantage. Car les candidats à un achat doivent fortement négocier pour parvenir à un prix leur permettant de présenter un plan de financement acceptable par la banque, alors que les vendeurs, souvent engagés dans un crédit relais, n’acceptent pas facilement de réduire les prix demandés, même pour finaliser plus rapidement les transactions.

Durant les 7 premiers mois de l’année, les achats de logements anciens réalisés par des particuliers ont reculé de 12.5 %, en glissement annuel. Pourtant, si la demande est déstabilisée partout sur le territoire sous l’effet d’un environnement économique dégradé et d’un climat anxiogène, dans certaines régions très différentes tant par la taille de leur marché que par les niveaux des prix pratiqués l’activité résiste mieux qu’ailleurs.

En Ile de France et en Midi-Pyrénées, les ventes ont encore progressé de 5 % sur un an. Et la demande s’est à peu près stabilisée dans le Languedoc-Roussillon, dans le Limousin et en PACA. En revanche, l’activité a reculé de l’ordre de 5 % en Alsace, en Auvergne, en Lorraine et dans le Nord-Pas de Calais.

Dans les autres régions, la chute des ventes a été d’au moins 15 % : et même de plus de 20 % en Basse-Normandie, en Bourgogne et en Champagne-Ardenne.

Partout la demande reste perturbée par le resserrement de l’accès au crédit et donc par les exigences d’un apport personnel important. La fragilité de la demande est alors d’autant plus grande que les niveaux des prix sont élevés : les marges de manœuvre des candidats à un achat dépendant largement de leur capacité de mobilisation de l’apport personnel.

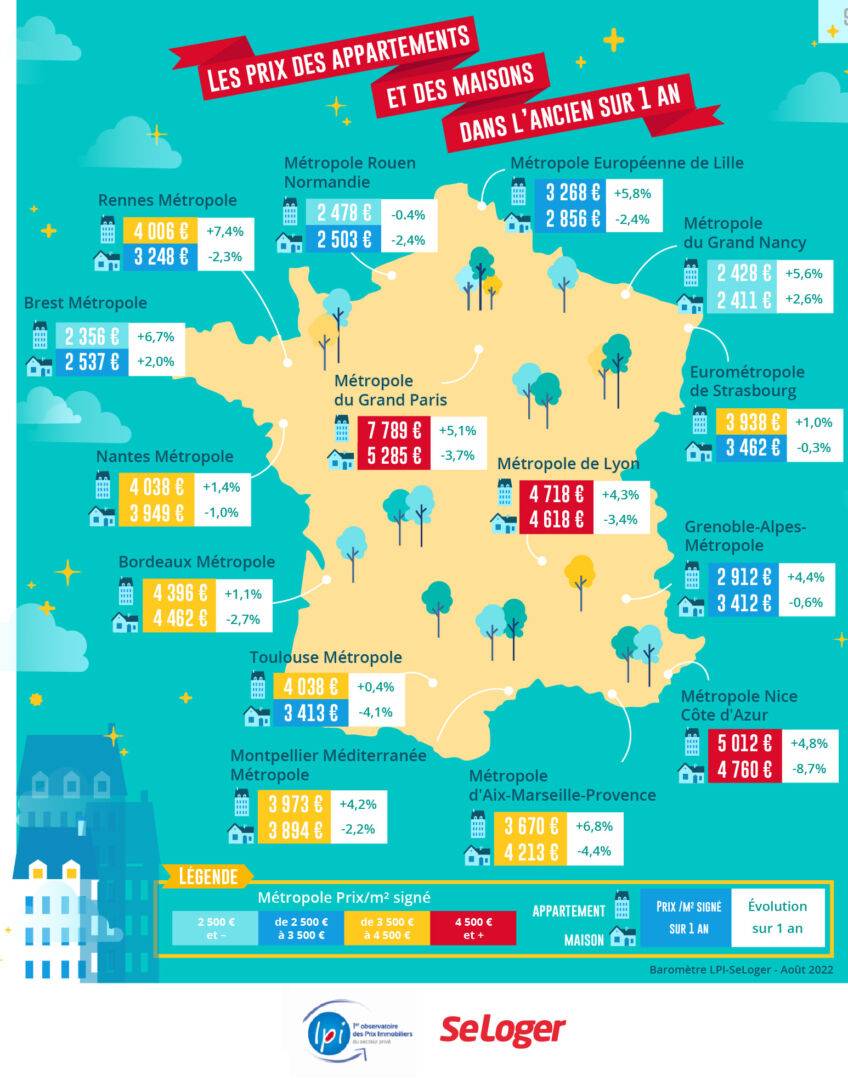

Comme cela se constate dans plusieurs très grandes villes, la hausse des prix des appartements anciens ralentit nettement dans plusieurs métropoles. Sur celles de Bordeaux, Nantes, Strasbourg et Toulouse, l’augmentation est maintenant de l’ordre de 1 % sur un an : cette évolution est une des conséquences de la cherté des prix pratiqués dans la ville-centre ; dans le contexte du resserrement de l’accès au crédit, une partie des candidats à un achat doit relocaliser ses projets sur les communes périphériques où les prix sont plus abordables (compte des apports personnels disponibles) ; mais la progression des prix reste soutenue en périphérie. Sur ces métropoles, les prix des maisons reculent encore : mais là aussi essentiellement sur la ville-centre (cherté des prix sur un marché devenu très étroit), alors que leur remontée est souvent rapide sur les communes périphériques, sous l’effet du déplacement d’une demande contrainte par le niveau de son apport personnel.

La progression des prix des appartements est néanmoins rapide (de l’ordre de 6 % sur un an) sur les métropoles de Brest, Lille, Marseille, Nancy et Rennes où les niveaux des prix restent en cohérence avec les apports personnels des candidats à un achat : sur ces territoires, les augmentations sont plus rapides sur les villes-centre, les communes périphériques ne bénéficiant plus aussi fortement qu’auparavant du déplacement de la demande. Et ces évolutions expriment aussi la rareté des biens disponibles dans le centre des métropoles dont l’attractivité territoriale n’a fait que se renforcer au fil des années. En revanche, la baisse des prix des maisons persiste sur les métropoles de Lille, Marseille et Rennes : elle se constate aussi bien dans la ville-centre qu’en périphérie, les financements bancaires nécessaires pour réaliser les projets étant devenus plus difficiles à obtenir. Cependant, l’accroissement des prix des maisons est rapide sur les métropoles de Brest et de Nancy : sur ces marchés pourtant caractérisés par la pénurie de maisons disponibles à la vente, la pression de la demande dont la préférence pour l’individuel reste intacte ne fléchit pas.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous