Cet article vous a été :

La hausse du taux du « livret A » a porté la rémunération du « produit d’épargne préféré des français » à 2 %. Cette revalorisation a été très largement commentée, exprimant pour beaucoup cette volonté du gouvernement d’améliorer le pouvoir d’achat des ménages, au même titre que la récente loi adoptée par le Parlement.

Peut-être n’est-il pas inutile de rappeler pourquoi, il y a un peu plus de 2 siècles de cela, Benjamin Delessert avait ouvert les premiers « livrets d’épargne populaire ». Et comment, il y a 4 ans, la fameuse formule de calcul du taux du livret avait été « dépoussiérée » pour rapidement être remisée au fond d’un tiroir et ainsi éviter de sur rémunérer une épargne, certes stratégique pour l’Etat, mais finalement pas si populaire que cela.

Le 22 mai 1818, Benjamin Delessert déposait les statuts de la Caisse d’Epargne et de Prévoyance, une société anonyme créée « avec l’appui et le concours de sociétés financières et industrielles, en écartant toute idée de profit personnel pour ses membres », afin de « recevoir en dépôt les petites sommes qui lui seront confiées par les cultivateurs, ouvriers domestiques et autres personnes industrieuses et économes ». Puis, dès le 15 novembre 1818, les premiers livrets ont été ouverts : les dépôts reçus bénéficiaient alors d’une rémunération fixée à 5 % pour 1819, le taux étant par la suite révisé à la fin de chaque année. Il s’agissait dans l’esprit des promoteurs de l’ancêtre du fameux livret A de répondre à la demande de Louis XVIII et de redonner confiance à « l’épargne populaire » confisquée par un Etat plus soucieux de financer les guerres napoléoniennes que de la préserver.

Aussi comme ces premières caisses d’épargne avaient été créées par l’initiative privée, la loi du 31 mars 1837 avait mis en place un dispositif de centralisation des fonds à la Caisse des dépôts et consignations afin de garantir la protection des dépôts et leur liquidité en toute circonstance : la liquidité des fonds et leur sécurité étant alors assurées par un emploi de l’épargne centralisée uniquement sous la forme d’investissements en titres d’État. Rapidement, ce livret d’épargne a remporté un franc succès. Et dès le début des années 1880, les ressources centralisées ont été mobilisées pour financer des prêts à l’économie jugés sans risque (les chemins de fers, les canaux, l’électrification des campagnes).

Cependant, et mise à part la courte parenthèse de la loi Loucheur, il faudra attendre la loi Minjoz du 24 juin 1954 autorisant la Caisse des Dépôts à prêter aux organismes d’HLM sur les excédents des dépôts sur les retraits des livrets A pour que le « célèbre » circuit du livret A soit mobilisé pour financer le secteur locatif social. Et au fil des réformes et des extensions de compétence, le circuit du livret A va être intégré dans une structure plus large, gérée par le Fonds d’épargne de la Caisse des Dépôts.

Suivant ce « modèle du Fonds d’épargne, unique en Europe », la Caisse des Dépôts centralise ainsi la majeure partie de l’épargne réglementée (livret A, livret de Développement Durable et livret d’Epargne Populaire). Les fonds centralisés sont alors destinés au financement des projets définis par l’Etat (le logement social, les structures d’hébergement des populations fragilisées, les grands projets et le financement des PME sous la forme de prêts et de microcrédits) sous forme de prêts à très long terme, allant de 25 à 50 ans.

Le Fonds d’épargne est ainsi devenu un des instruments essentiels de l’intervention de l’Etat dans l’économie, en lui permettant de disposer de ressources bon marché pour financer dans des conditions particulièrement avantageuses pour les emprunteurs (un volume de ressources stables important, prêtées à des taux très bas et sur des durées très longues) des projets d’intérêt général. A cet égard, les économies budgétaires que l’Etat réalise ne doivent pas être négligées : le coût pour le budget serait difficilement supportable si l’Etat devait faire autant, sans ce fameux circuit du livret A, puisqu’au total les ressources du Fonds d’épargne proviennent principalement du « produit d’épargne préféré des français ».

On ne peut que regretter, à cet égard, que l’avantage budgétaire que l’Etat retire d’un « tel modèle … unique en Europe » ne soit pas précisément chiffré et aussi (et ne l’oublions pas) rendu public. En revanche, on connaît parfaitement un autre avantage que l’Etat voit dans ce Fonds, la capacité de prélèvement qu’il opère chaque année pour abonder son budget général. Car la particularité du Fonds d’épargne est qu’il génère un excédent de gestion : les ressources dont il bénéficie (collecte nette de l’année, remboursements en intérêt et en capital, produits des placements financiers réalisés, …) sont structurellement supérieures aux emplois auxquels il fait face (rémunération des dépôts des épargnants, engagements nouveaux et gestion du portefeuille de titres, principalement).

Chaque année le « prélèvement de l’Etat sur le Fonds d’épargne en rémunération de sa garantie sur les livrets A, LDDS et LEP » correspond à cet excédent de gestion (bon an, mal an, ce prélèvement représente entre 0.7 Mds d’€ et 0.8 Mds d’€). On conçoit mieux dès lors les réticences du Ministère de l’Economie et des Finances à relever le taux du livret A : tout ce qui est distribué à l’épargnant ne pourra pas être prélevé par l’Etat ! D’autant que dans une période de faiblesse générale des taux d’intérêt (ceux des prêts consentis aux HLM, ceux du portefeuille de titres, …) déterminant les ressources du Fonds d’épargne, il faut bien que quelqu’un paye : l’épargnant, en l’occurrence, lorsqu’il ne perçoit qu’une faible rémunération aux motifs largement repris qu’il est impératif d’aider les bailleurs sociaux à construire plus, qu’il devient impérieux de réorienter l’épargne vers les actifs risqués, …

On conçoit donc mieux la raison pour laquelle le Ministère des Finances a décidé à plusieurs reprises de réformer la formule de calcul du taux du livret A.

Jusqu’en novembre 2016, la formule utilisée en théorie (mais rarement appliquée) mixait les taux monétaires (Eonia et Euribor 3 mois) et le taux d’inflation sur le dernier mois connu au moment du calcul effectué deux fois par an (mi-janvier et mi-juillet) par la Banque de France. Mais à partir du moment où les taux monétaires sont devenus négatifs, la formule a été modifiée : dès le 12 novembre 2016, la formule de calcul consistait à retenir la valeur la plus élevée entre la moyenne semestrielle du taux Eonia et de l’inflation, d’une part, et l’inflation + 0,25% d’autre part, sauf si l’écart entre le taux monétaire et l’inflation était supérieur à 0,25%. Mais dans les faits cette formule ne fut pas mise en œuvre et le taux est resté bloqué à 0.75 % à partir du 1er août 2015 : la meilleure des formules étant, sans aucun doute, celle qui n’est pas appliquée mais qui permet de dire qu’elle existe !

Le nouveau mode de calcul rendu public par le décret du 14 juin 2018 aurait dû, bien entendu, être « plus vertueux » que le précédent : il était d’ailleurs censé renforcer la vigueur de la collecte centralisée par le Fonds d’épargne, tout en permettant au secteur du logement social d’affronter les nombreuses contraintes qui devraient encore se renforcer. Néanmoins, la mise en application de cette réforme n’a pas été immédiate : elle n’a été effective qu’à partir du 1er février 2020, à l’issue de la période de gel du taux du Livret A (par l’arrêté du 27 novembre 2017, le taux du livret A étant maintenu à 0.75 %, loin des 5 % servis sur les premiers livrets ouverts, en 1819). La nouvelle formule de calcul prévoyant alors de déterminer le taux du livret A comme la moyenne semestrielle du taux d’inflation et du taux Eonia : cependant, s’il était ajouté que le taux du Livret A ne pourrait jamais descendre en-dessous de 0.50 %, dans les faits il ne protège dès lors plus l’épargne des Français contre l’inflation. Et d’ailleurs, le taux du livret a encore une fois été « gelé » à 0.50 %, le niveau le plus bas depuis sa création … pour n’être relevé à 1 % qu’à compter du 1er février 2022, sans bien sûr que ce niveau soit forcément déterminé à partir de la fameuse formule.

Il est vrai, mais cela n’est évidemment pas la raison de la faiblesse du taux du livret A, que l’Eonia en tant que taux interbancaire au jour le jour de référence a définitivement disparu le 3 janvier 2022 au profit de l’€STR, le nouvel indicateur de référence. Ce dernier étant un taux d’intérêt interbancaire de référence, maintenant calculé par la BCE.

Aussi, alors que durant de nombreuses années la rémunération du livret protégeait « l’épargne populaire », depuis 2017 le taux du livret A est inférieur à l’inflation. Et les ménages contribuent ainsi et bien involontairement à la mise en œuvre des projets d’intérêt général décidés par l’Etat, tout en luttant contre « un alourdissement des déficits publics ». Alors que l’Etat ne peut que trouver avantage à une situation qui lui permet notamment, chaque année, d’abonder son budget général de plusieurs centaines de millions d’€.

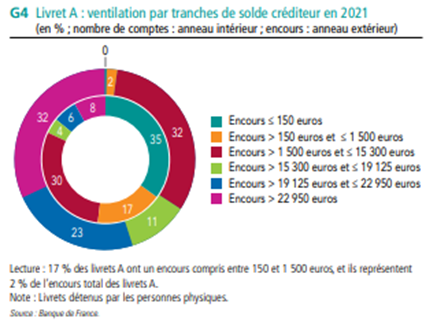

Mais finalement, est-ce bien « l’épargne populaire » qui est maltraitée ? On ne peut que douter de la pertinence d’une telle argumentation à la lecture (toujours très intéressante) du dernier rapport annuel de l’Observatoire de l’Epargne Réglementée de la Banque de France publié en juillet 2022. En 2021, 54.9 millions de livrets A étaient détenus par des personnes physiques : 35 % des livrets affichaient un solde de dépôt moyen inférieur à 150 € et de ce fait ne représentaient quasiment rien dans les 319.3 Mds d’€ de dépôts présentés comme le symbole du grand « succès » de ce produit d’épargne populaire ; alors que 52 % des livrets avec un solde inférieur ou égal à 1 500 € représentent 2 % de l’encours total des dépôts !

On imagine donc que ces ménages « à solde modeste » ne verront guère l’impact sur leur pouvoir d’achat de l’augmentation de 100 points de base de la rémunération de leur épargne (quand le taux passe de 1 % à 2 %) qui leur rapportera moins de 8 € sur un an s’ils n’utilisent pas leur épargne pour relancer la consommation (!) : le gain ne sera même que de moins de 1 € par an si on se limite aux 35 % de livrets dont le solde est inférieur à 150 € (même pas le prix d’une baguette de pain – ni bio, ni de campagne- par an).

En revanche il est clair que les 8 % de comptes (très souvent en multi détention au sein d’un même ménage) dont l’encours moyen est supérieur à 22 950 € et qui détiennent 32 % de l’encours des dépôts (respectivement les 14 % de comptes avec un encours moyen qu’au moins 19 125 € et portant 55 % des dépôts) y trouveraient mieux leur compte : avec un avantage de l’ordre de 230 € par an (soit un très beau chariot dans un magasin d’alimentation d’une grande ville, bien rempli de produits bio et de qualité).

Le livret A ne ressemble donc pas vraiment à ce produit d’épargne populaire voulu par Benjamin Delessert et qui faisait tant plaisir à Louis XVIII. Il est en revanche devenu une vraie niche qui prospère en toute sécurité, bien gardée par un Etat ici très vigilant qui va même jusqu’à exonérer les intérêts des livrets A de l’impôt sur le revenu. Mais il est vrai que sans circuit du livret A, le financement du logement social serait très mal : une large diffusion du livret A était à cet égard essentielle.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Déménageur Paris 15ème, il y a 3 années

Le pouvoir d’achat des ménage doit être une priorité pour tous les gouvernants.