Cet article vous a été :

Tour d’horizon des biens de luxe en France. En réalité peu nombreux, ils sont principalement concentrés sur certains territoires. Découvrez la 2ème partie de notre dossier exclusif signé Fabrice Larceneux et Hervé Parent.

Le volume des ventes de biens de luxe est en réalité assez faible dans l’absolu et très concentré sur un petit nombre de territoires. On compte seulement 3 500 transactions de plus de deux millions sur un total de 1,2 million de ventes en France en 2021 et le nombre d’annonces des sites de luxe représente moins de 1 % des annonces totales. Sur l’ensemble des villes où le luxe existe (qui affichent au moins 1 annonce de luxe en 2021), le marché du luxe représente moins de 4 % des annonces totales. Et cette part de marché se monte à 8 % dans les villes où il existe un marché signifi atif (plus de 50 biens en vente).

Ce petit nombre de transactions s’effectue principalement sur quatre régions : l’Île-de-France portée par Paris (60 % du marché), la Paca, la Nouvelle Aquitaine et l’Auvergne Rhône Alpes, qui cumulent 90 % des ventes de plus de trois millions d’euros. Les autres régions sont quasi absentes du segment immobilier de luxe.

Ce petit nombre de transactions s’effectue principalement sur quatre régions : l’Île-de-France portée par Paris (60 % du marché), la Paca, la Nouvelle Aquitaine et l’Auvergne Rhône Alpes, qui cumulent 90 % des ventes de plus de trois millions d’euros. Les autres régions sont quasi absentes du segment immobilier de luxe.

Pour les transactions de plus de cinq millions d’euros, les deux points soulignés, petit nombre et concentration territoriale, sont encore plus exacerbés. Avec 717 ventes  pour 2021, l’hyper luxe est une niche. La concentration sur quatre régions à 90 % des transactions est semblable, mais on voit que plus l’on monte en gamme de prix, plus la place de Paris dans le luxe est prépondérante. Et il s’agit d’un marché en croissance. Par exemple, entre 2019 et 2021, le nombre de transactions observées des biens de plus de 3 millions d’euros a été multiplié par 2,5.

pour 2021, l’hyper luxe est une niche. La concentration sur quatre régions à 90 % des transactions est semblable, mais on voit que plus l’on monte en gamme de prix, plus la place de Paris dans le luxe est prépondérante. Et il s’agit d’un marché en croissance. Par exemple, entre 2019 et 2021, le nombre de transactions observées des biens de plus de 3 millions d’euros a été multiplié par 2,5.

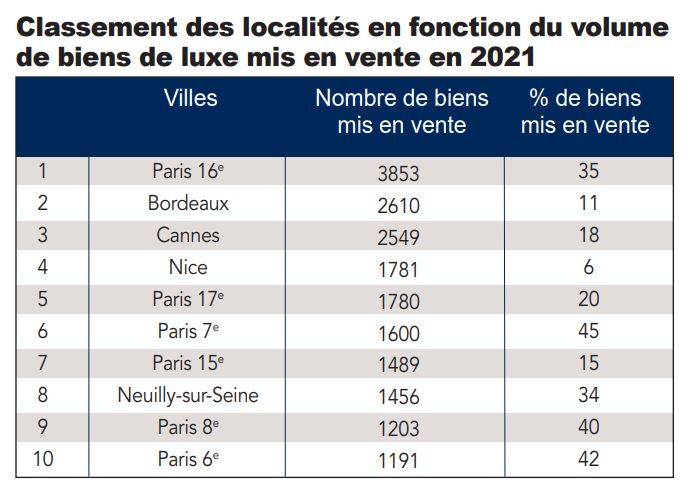

323 villes ayant publié au moins 50 annonces de biens de luxe ont été analysées pour l’année 2021. Le volume d’annonces fournit une bonne indication de la taille réelle du marché : les annonces publiées sur les trois portails principaux (2) indiquent clairement que le luxe s’opère surtout à Paris intra-muros (19 104 annonces) et surtout dans le 16e arrondissement. Ce faisant, les perceptions sont un peu recadrées : le marché de St Tropez est 6 fois plus petit que celui du Paris 16e , et la Baule ou le 1er arrondissement de Paris, 5 fois plus petit que celui de Cannes.

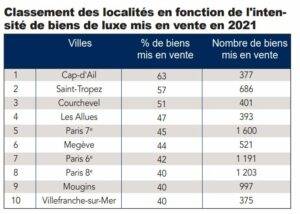

La seconde dimension est l’intensité du luxe, c’est-à-dire le nombre d’annonces de luxe rapporté au nombre d’annonces total dans la localité. Cet indicateur révèle des clusters du luxe, comme au Cap d’Ail (63 %), St Tropez (57 %) ou Courchevel (51 %). L’entre-soi dans ces localités fonctionne pleinement. À l’inverse, des villes comme Versailles (14 %), Annecy (6 %) ou Nice (6 %) apparaissent beaucoup moins « luxueuses » car plus étendues et diversifiées dans leur offre immobilière.

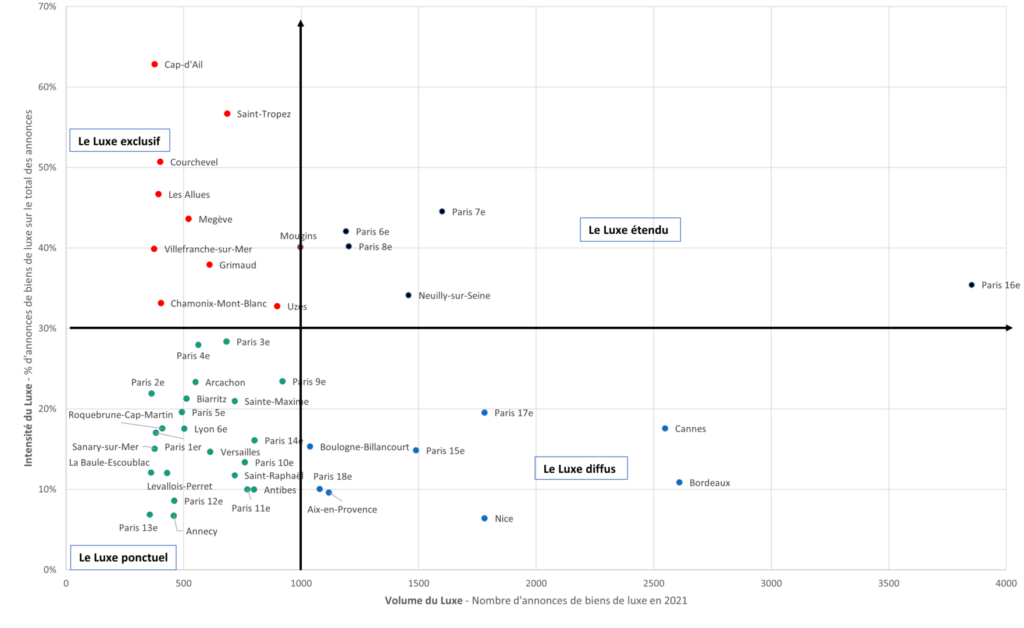

Une vision stratégique permet de dégager 4 marchés spécifiques. Le premier segment est celui du luxe ponctuel pour lequel les biens du luxe existent clairement pour 248 villes. Toutefois, ce marché est relativement restreint avec une moyenne de 119 annonces de luxe, et un peu noyé avec 8% d’annonces diffusées sur les portails de luxe. On y retrouve certains arrondissements centraux et de l’Est parisien, certaines villes moyennes comme Versailles, Annecy ou Biarritz, ainsi que des petites villes balnéaires comme Arcachon, Deauville, La Baule ou Sainte Maxime.

Un second segment est celui du luxe diffus, caractéristique des grandes villes côtières qui proposent des volumes conséquents à la vente mais au sein d’une offre immobilière diversifiée, à l’image de Bordeaux, Cannes ou Aix-en-Provence. Des secteurs spécifiques au sein de ces villes sont alors à identifier.

Un troisième segment concerne le luxe exclusif : à St-Jean-Cap-Ferrat, Courchevel, Gordes ou St Paul-de-Vence, plus d’une annonce sur 2 concerne une vente de luxe. Émergent ainsi des clusters homogènes, très concentrés, mais avec des volumes de ventes relativement restreints. C’est ici que l’on va retrouver les listes d’attentes et la sensation d’exclusivité maximale.

Enfin, le dernier segment concerne le luxe étendu, caractérisant un volume important et une intensité élevée de biens de luxe. Dans ces marchés, les plus performants du luxe, on retrouve loin devant Paris 16e , arrondissement deux fois plus puissant que Paris 6e , 7e , 8e ou Neuilly.

Dans les villes considérées, 79228 annonces de biens de luxe ont été publiées en 2021, ce qui représente 8,24% du total des annonces. Elles restent en moyenne 128 jours sur les sites soit 20 jours de plus que l’ensemble des annonces. Le prix moyen d’un bien en vente est de 1,8 millions pour une surface moyenne de 168m2.

En noir, il s’agit du Luxe étendu, caractérisant un volume important et une intensité élevée de biens de Luxe. Dans ces marchés, les plus performants du Luxe, on retrouve loin devant Paris 16ème, arrondissement deux fois plus puissants que Paris 6ème, 7ème, 8ème ou Neuilly. Le prix moyen est de 10226 euros/m2, le plus élevé des segments, pour une surface de 200m2 et les annonces restent en moyenne 134 jours.

En rouge, il s’agit d’un Luxe exclusif : Au Cap d’Ail, à St Tropez ou Courchevel par exemple, plus d’une annonce sur 2 concerne une vente de Luxe. Émergent ainsi des clusters homogènes, très concentrés, mais avec des volumes de ventes relativement restreints. C’est ici que l’on va retrouver les listes d’attentes et la sensation d’exclusivité maximale. Le prix moyen est de 9727 euros/m2 pour une surface de 170m2 et les annonces restent le moins longtemps publiées, soit 124 jours en moyenne.

En bleu, il s’agit du Luxe diffus, caractéristique des grandes villes côtières qui proposent des volumes conséquents à la vente mais au sein d’une offre immobilière diversifiée, à l’image de Bordeaux, Cannes ou Aix-en-Provence. Des secteurs spécifiques au sein de ces villes sont alors à identifier. Le prix moyen est nettement inférieur, à 5971 euros/m2 pour une surface de 215m2 et les annonces restent en moyenne 129 jours.

En vert, il s’agit d’un marché que l’on peut qualifier du Luxe ponctuel dans la mesure où les biens du Luxe existent clairement mais ce marché est relativement restreint avec moins de 1000 annonces, et un peu noyées avec moins de 30% d’annonces diffusées dans les portails de Luxe. On y retrouve certains arrondissements centraux et de l’Est Parisien, certaines villes moyennes comme Versailles, Annecy ou Biarritz, ainsi que des petites villes balnéaires comme Arcachon, La Baule ou Sainte Maxime. Le prix moyen est là aussi relativement faible, à 5797 euros/m2 pour une surface de 217m2 et les annonces restent en moyenne 130 jours.

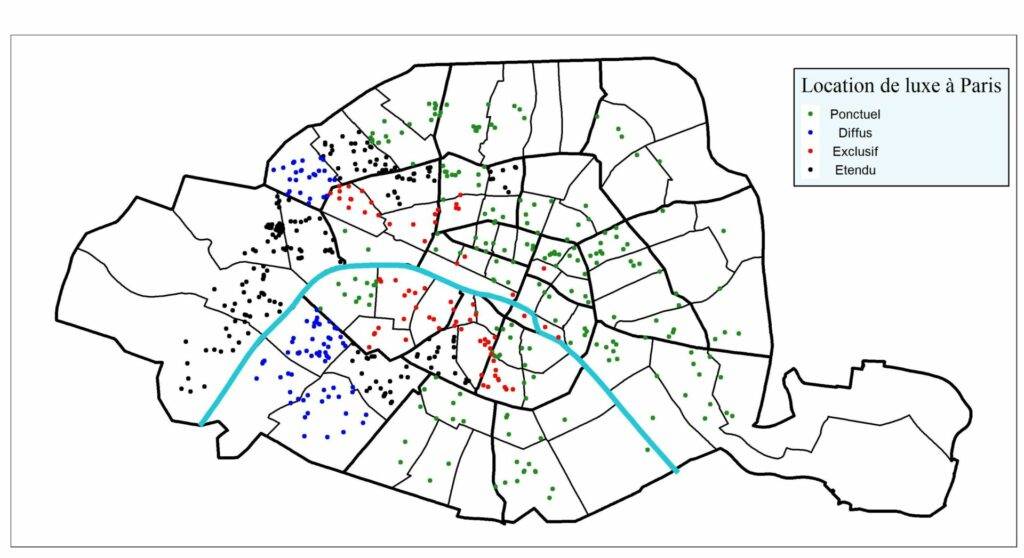

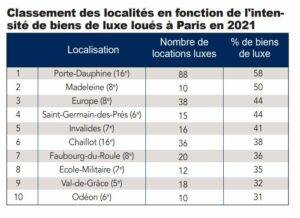

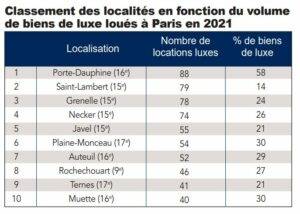

Les biens immobiliers de luxe constituent aussi des investissements qui peuvent dégager une rentabilité pour leur propriétaire. Une partie de ces biens se retrouve sur le marché locatif, notamment à Paris. D’après les données de Clameur identifiant les baux signés en 2021, si l’on considère un seuil de 1,4 au-dessus de la moyenne, le loyer moyen d’un bien de luxe s’établit à 2 800 euros pour une surface de 98 m2 . Corrigé de la structure des biens, les analyses montrent qu’environ 15 % des biens se louent au-dessus de ce seuil. En considérant un seuil d’intensité de location de luxe de 25 % et un seuil de volume de 25 biens loués, la répartition géographique confirme que les marchés de la location porteurs, étendus et diffus, sont positionnés principalement à l’ouest de Paris.

Pour autant, des clusters de location exclusifs se font dans les arrondissements plus centraux et un marché de luxe Ponctuel existe dans l’ensemble des autres arrondissements. L’analyse par quartier permet d’identifier le premier cluster de Paris, celui de la porte Dauphine, qui intègre l’avenue Foch et le quartier des ambassades. Ce cluster se dégage nettement avec un prix moyen (4 100 euros) et une surface moyenne (150m2 ) bien supérieurs aux autres localités parisiennes. On retrouve logiquement les 15e , 16e et 17e pour ce qui concerne les volumes de location.

Les locations font aussi apparaître quelques surprises : par exemple le cluster de Rochechouart dans le 9e ou Necker dans le 15e qui restent des endroits assez confidentiels pour les non-initiés. Sur les quartiers centraux apparaissent davantage des marchés exclusifs. Les tableaux présentent le Top 10 de ces quartiers en volume de locations et en densité de luxe.

Les locations font aussi apparaître quelques surprises : par exemple le cluster de Rochechouart dans le 9e ou Necker dans le 15e qui restent des endroits assez confidentiels pour les non-initiés. Sur les quartiers centraux apparaissent davantage des marchés exclusifs. Les tableaux présentent le Top 10 de ces quartiers en volume de locations et en densité de luxe.

En conclusion, il apparaît que l’immobilier de luxe ne recouvre pas une mais des réalités assez complexes. Des définitions assez floues, des micro-marchés spécifiques ou des types de biens hétérogènes. Bref, le monde de l’immobilier de luxe est avant tout l’apanage d’experts expérimentés capables d’estimer la valeur de ces biens spécifiques, de s’adresser avec intelligence à une clientèle à la fois exigeante et habituée à des codes très particuliers.

Pour autant, les données chiffrées montrent que plusieurs forces structurantes sont à prendre en compte dans les business models des marchés du luxe : l’intensité des biens de luxe et du sentiment d’exclusivité d’une part et l’aspect plus ou moins important des volumes réels que représentent ces marchés d’autre part. Ce dossier a sans doute permis de lever un peu le voile sur les arcanes de ce marché, finalement bien à part.

Sources :

LuxuryDefined 2018 Chritie’s International Real Estate. State of Luxury Real Estate 2021, Luxury Portfolio International State of Luxury Real Estate 2022, Luxury Portfolio International Clameur. DVF et société Immo Data, www.immo-data.fr, plateforme Spécialisée dans lafourniture de données aux professionnels de l’immobilier.

(2) Les biens de luxe considérés sont les biens diffusés sur les trois sites principaux que sont Propriétés de France, Luxe résidence et Belles demeures. Tous les doublons ont été retraités. Données brutes fournies par la société Yanport.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous