Cet article vous a été :

Pour l’heure, rien ne vient freiner la hausse des prix constatée depuis le printemps 2019 : ni la crise sanitaire, ni deux confinements, ni leurs conséquences économiques et sociales, ni le resserrement de l’accès au crédit. L’analyse de Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger.

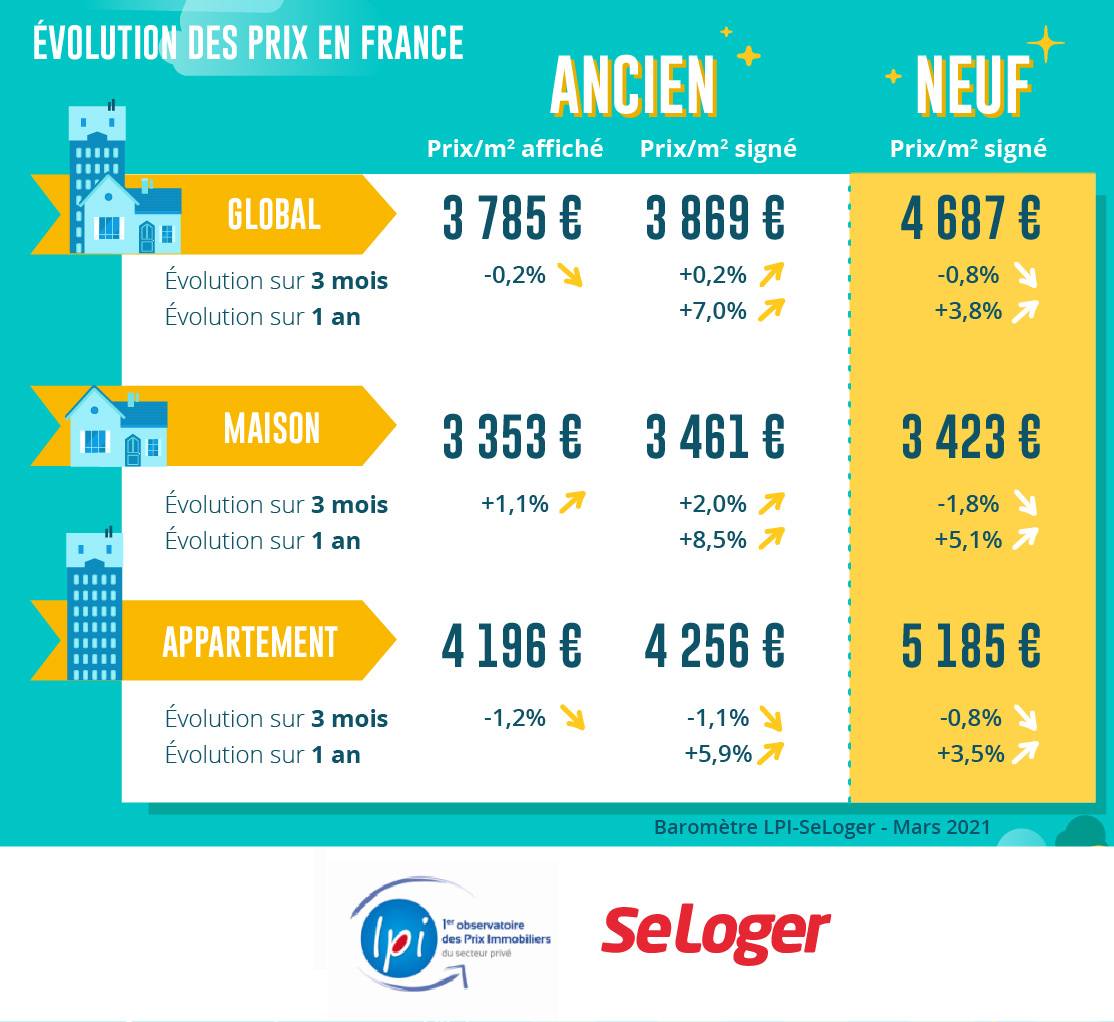

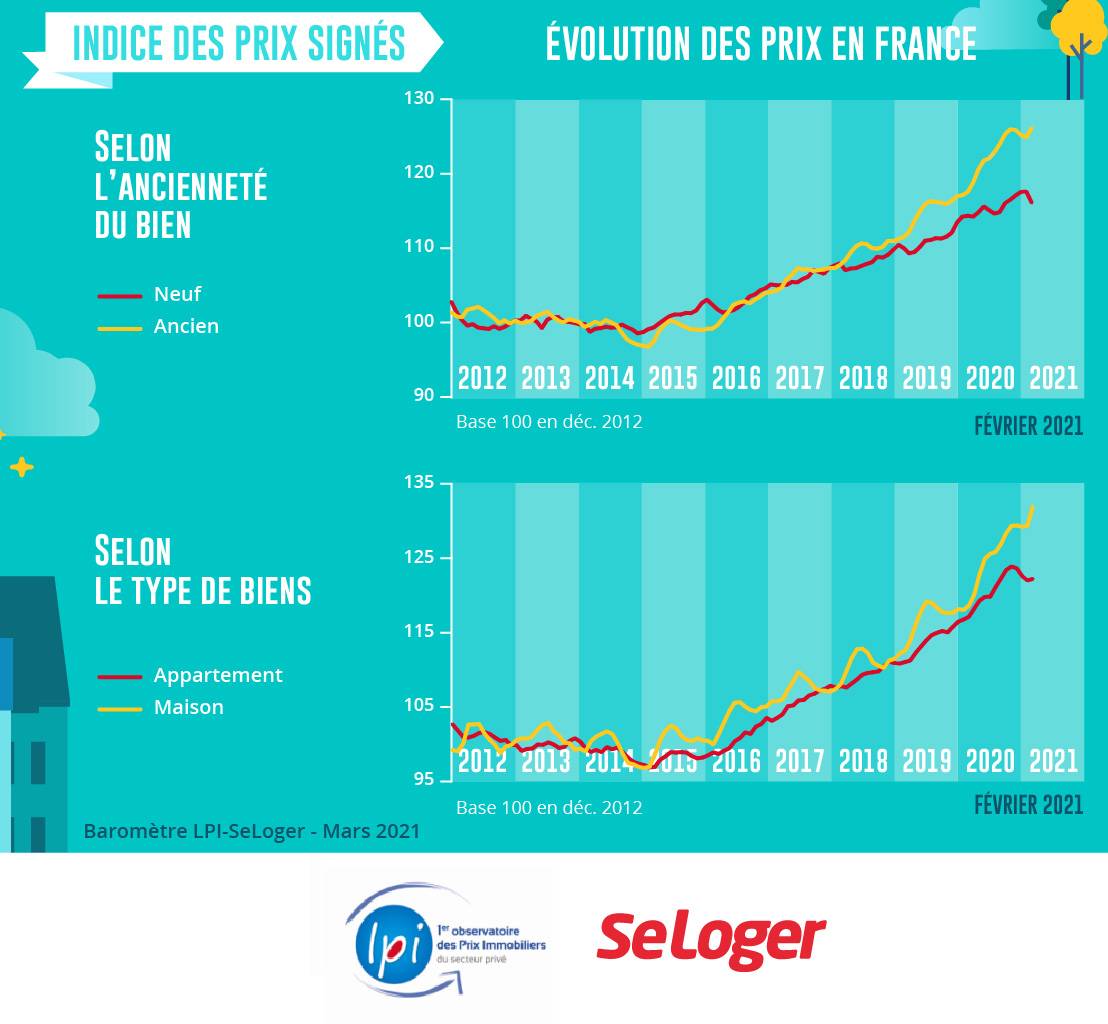

Depuis le début de l’année, le rythme annuel de la hausse des prix ne ralentit pas dans l’ancien. Pour l’ensemble du marché de l’ancien, l’augmentation était de 7.0 % sur un an en février, contre + 5.0 % en 2020 à la même époque (+ 3.4 % en février 2019). Pour l’heure, rien ne vient freiner la hausse des prix constatée depuis le printemps 2019 : ni la crise sanitaire, ni deux confinements, ni leurs conséquences économiques et sociales, ni le resserrement de l’accès au crédit.

Partout, la transformation de la demande se renforce avec l’accentuation des difficultés des ménages modestes pour accéder au crédit et réaliser leurs projets immobiliers. Le déplacement de l’activité vers des produits de meilleure qualité et de localisation plus recherchée, donc plus chers, se renforce sur un marché en récession et contribue à l’auto entretien du mouvement de hausse.

La conséquence la plus spectaculaire de cette évolution reste une accélération des prix inconnue depuis le milieu des années 2000 sur le marché des maisons : + 8.5 % sur un an en février, contre + 5.5 % il y a un an (+ 3.5 % en février 2019). D’ailleurs, en dépit de l’affaiblissement saisonnier de la hausse des prix affichés en janvier 2021, les offres des vendeurs ne s’assagissent pas, écartant l’espoir d’une accalmie rapide sur le front des prix signés.

En revanche, le rythme de la hausse des prix des appartements s’est stabilisé à + 5.9 % depuis la fin de l’année dernière. L’impact du repli des prix dans les grandes villes (provoqué par le blocage du marché durant le 2ème confinement) se fait sentir, même si depuis le début de l’année les prix d’offre des vendeurs commencent à se redresser.

Les marchés des logements neufs souffrent aussi de la crise sanitaire et de ses conséquences économiques, alors que le resserrement du crédit pénalise fortement la demande des ménages modestes, en l’absence de soutien public à la primo accession.

Ainsi, après une longue période d’amplification de la hausse des prix des logements neufs, le rythme ralentit depuis le début de l’année. Néanmoins, pour l’ensemble du marché, l’augmentation sur un an est de 3.8 % en février 2021, contre + 2.8 % il y a un an. Mais au cours des trois derniers mois, les prix ont baissé sur l’ensemble du marché : ce qui est inhabituel à cette période de l’année.

Pour le 7ème mois consécutif, les augmentations des prix des appartements anciens se constatent dans la totalité des villes de plus de 100 000 habitants. Et dans près des ¾ des grandes villes, la hausse connaît une nouvelle accélération : cette dernière est sensible dans 12 % des grandes villes (Clermont-Ferrand, Le Mans, Metz, Rennes et Saint-Etienne). Aussi une hausse des prix de plus de 10 % sur un an s’observe dans 35 % des grandes villes (contre 18 % en février 2019) : et la hausse est au moins égale à 5 % dans 78 % d’entre elles (contre 47 % il y a deux ans).

Néanmoins, le rythme de la hausse fléchit lentement (de l’ordre de 1 point depuis la fin de l’automne dernier) dans 12 % des grandes villes (Amiens, Argenteuil, Bordeaux, Lille et Villeurbanne). Le ralentissement est même un peu plus prononcé (de l’ordre de 2 points) dans 15 % des grandes villes (Besançon, Caen, Dijon, Nancy, Perpignan et Saint Denis).

Lorsque la hausse ralentit, comme cela est le cas à Paris, c’est essentiellement en réponse au blocage du marché constaté lors du choc du 2ème confinement. Mais depuis janvier, la demande s’est (un peu) ressaisie et la baisse des prix affichés et signés observée en novembre (et encore en décembre) a cédé la place à une remontée, compensant presque toujours au moins la chute provoquée par le confinement.

En novembre dernier, le marché a été déstabilisé par la mise en œuvre du 2ème confinement : après le choc du printemps, le nombre de compromis signés avait reculé de 35 % en un mois. Puis la demande s’est ressaisie en décembre (+ 24 % en un mois), sans toutefois permettre à l’activité de renouer avec le dynamisme de l’année 2019.

Dès le début de l’année 2021, le marché de l’ancien a alors été affecté par la montée des incertitudes (sanitaires, économiques et sociales). La demande ne parvient donc pas à se remettre des chocs de 2020. D’autant que les décisions prises par la Banque de France depuis décembre 2020 n’ont pas desserré l’accès au crédit : le nouveau recul de la production de crédits constaté en janvier, puis en février en témoigne.

Aussi, alors qu’habituellement la demande se redresse en février (en moyenne depuis le début des années 2000, + 13 % entre janvier et février), l’activité ne réussit pas à décoller : elle recule même encore de plus de 3 % sur un mois. Et en trimestriel glissant, elle baisse de 1.9 % en glissement annuel. La mise en œuvre du 3ème confinement, même territorialisé, ne devrait pas permettre au marché de rebondir.

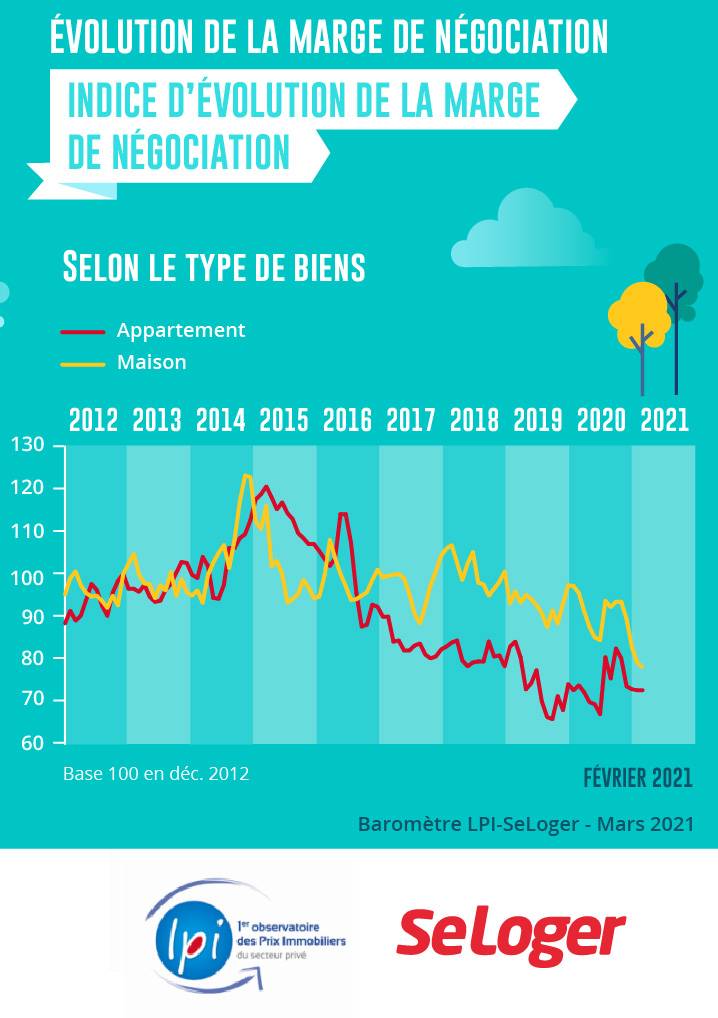

En février 2021, France entière, la marge de négociation s’est établie à 5.5 %, en moyenne. Les marges reculent toujours sur le marché des maisons, pour parvenir à un point bas encore jamais constaté. Cela illustre les conséquences de la hausse rapide des prix signés, bien au-delà de celle des prix affichés. D’autant que sur ce marché, la transformation de la demande (les difficultés d’accès au crédit des ménages modestes) a modifié les interactions habituelles entre les prix affichés par les vendeurs et ceux souhaités par la demande : alors que l’offre de biens disponibles à l’achat se réduit encore, les acheteurs renoncent souvent à une partie de leur pouvoir de négociation.

En revanche, les marges se sont à peu près stabilisées depuis l’été 2019 sur le marché des appartements. Les prix signés progressent d’ailleurs à un rythme comparable à celui des prix affichés depuis plusieurs mois.

En outre, les marges sont les plus faibles (de l’ordre de 3 %) dans la moitié sud du territoire métropolitain. En revanche, elles sont près du double dans la moitié nord, à l’exception du Nord-Pas de Calais se situant autour de 3%, en moyenne. A la différence de ce qui se constate au niveau national, les marges sont alors les plus fortes sur le marché des maisons : et particulièrement (de l’ordre de 8 %) en Bourgogne, en Bretagne et en Lorraine.

A la fin de février 2021, France entière, les ventes de logements anciens mesurées en niveau trimestriel glissant étaient en recul de 1.9 %, en glissement annuel. Néanmoins, dans certaines régions, l’activité se porte un peu mieux qu’en 2020 et depuis le début de l’année, la demande se relève doucement dans certaines d’entre elles. Ainsi en est-il dans des régions où la hausse des prix fut contenue par le passé : le relèvement des exigences en matière d’apport personnel y a été plus facile à respecter, même pour des ménages modestes. Alors que dans d’autres, la pression de la demande et les niveaux de revenus des candidats à l’achat permettent au marché de mieux résister à la morosité ambiante et aux conséquences du resserrement de l’accès au crédit.

Le marché fait donc preuve de résilience dans 6 régions (Bourgogne, Centre, Franche Comté, Haute Normandie, Ile de France et PACA), avec des ventes en hausse de l’ordre de 5 %.

Dans d’autres la baisse se poursuit à un rythme modéré (de l’ordre de 5 %), bien souvent dans les régions qui avaient pu échapper partiellement au choc du 2ème confinement (Champagne-Ardenne, Limousin et Picardie). Mais aussi dans celles où l’accession à la propriété est restée assez dynamique (Bretagne et Languedoc-Roussillon, voire Poitou-Charentes) ou lorsque la pression de la demande n’a que modérément fléchi (Aquitaine), comme les évolutions récentes des prix en témoignent. Ailleurs le recul des ventes persiste à un rythme soutenu (de l’ordre de 10 à 15 % sur un an, depuis novembre dernier).

Entre les 3 métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est toujours de 1 à 3 pour les appartements anciens. En revanche, il est plus faible pour les maisons et il s’est réduit en 2020, en réponse à la pression de la demande qui s’exerce partout sur le territoire sur un produit particulièrement recherché : l’écart entre les 3 métropoles les moins chères et les métropoles de Bordeaux, Lyon et Nice n’est plus que de 1.7. Les différences de prix restent à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants. Mais elles expriment plus encore que par le passé la rareté des biens disponibles dans le centre des métropoles, surtout s’ils se singularisent par leur qualité et/ou les services qui leur sont associés (transports, équipements publics, commerces, …), comme cela se constate par ailleurs sur le niveau des prix pratiqués. Néanmoins, elles ne reflètent pas toujours la qualité de vie constatée sur chacun des territoires (tranquillité, proximité de la nature, cadre de vie urbain et paysager, …). La prise en compte de l’attractivité territoriale tenant compte de l’environnement et du cadre de vie est souvent de nature à modifier ce constat : surtout lorsque les biens proposés présentent des caractéristiques « rassurantes » pour les candidats à l’achat (espaces extérieurs privatifs, faible densité des constructions environnantes, …), dans le contexte d’une crise sanitaire qui perdure.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 45 % pour les maisons) : depuis la sortie du confinement, son niveau s’est même accru, dans le contexte d’une pénurie toujours plus forte sur Paris. Puis viennent Bordeaux, Lyon, Rouen et Strasbourg (20 % pour les maisons et 15 % en moyenne pour les appartements), exprimant encore l’attractivité de l’espace central : cependant le déplacement de la demande, à la recherche d’une maison, vers les secteurs périphériques a pesé sur le niveau de la décote des appartements. Sur Nantes ou Toulouse, la surcote se situe entre 10 % pour les appartements et 20 % pour les maisons : concernant celle observée sur les maisons, elle s’est renforcée depuis le 1er confinement, sous l’effet de la pression accrue de la demande pour ce type de biens. Alors qu’avec une décote de l’ordre de 5 % en moyenne, Lille et Nancy présentent un espace métropolitain apparemment plus homogène.

En revanche, la ville-centre n’est guère plus chère que le reste de la métropole à Brest ou à Montpellier (voire à Marseille pour les seuls appartements) : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) s’éloigne de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous