Cet article vous a été :

Loin d’être faible et disparate, la hausse des prix de l’immobilier ancien se renforce dans la plupart des villes… Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin septembre 2020.

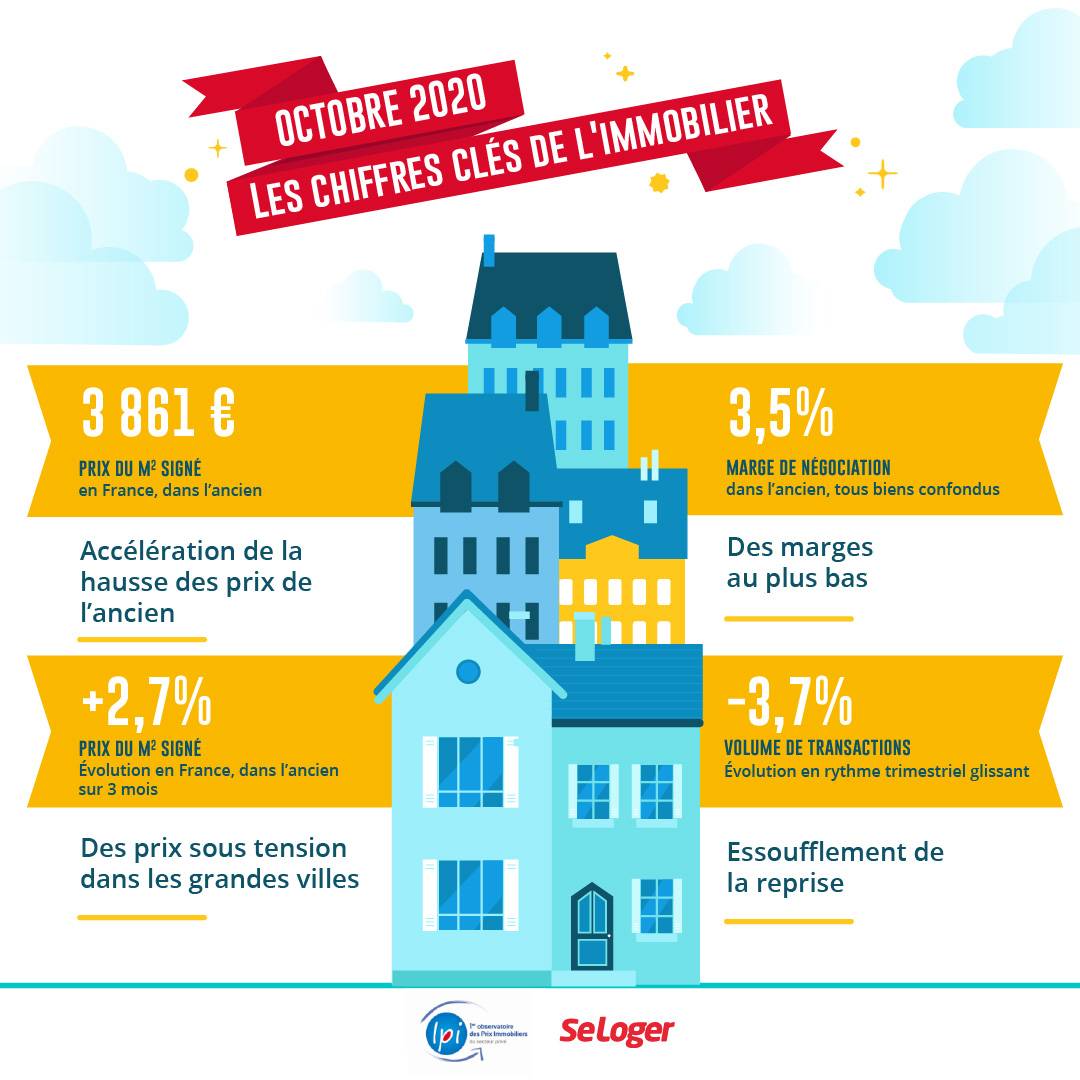

Durant le confinement, la hausse des prix des logements anciens a doucement ralenti. Mais sans que cela n’annonce un retournement de la courbe des prix. Avec le rebond du marché, les tensions sur les prix ont d’ailleurs commencé à se renforcer au début de l’été. Et depuis, le rythme de la hausse se relève. La raréfaction de l’offre perdure, partout sur le territoire, et la demande s’est transformée avec le renforcement des difficultés d’accès au crédit des ménages modestes, ceux qui réalisent les achats les moins onéreux : la pression sur les prix se fait ainsi plus vive.

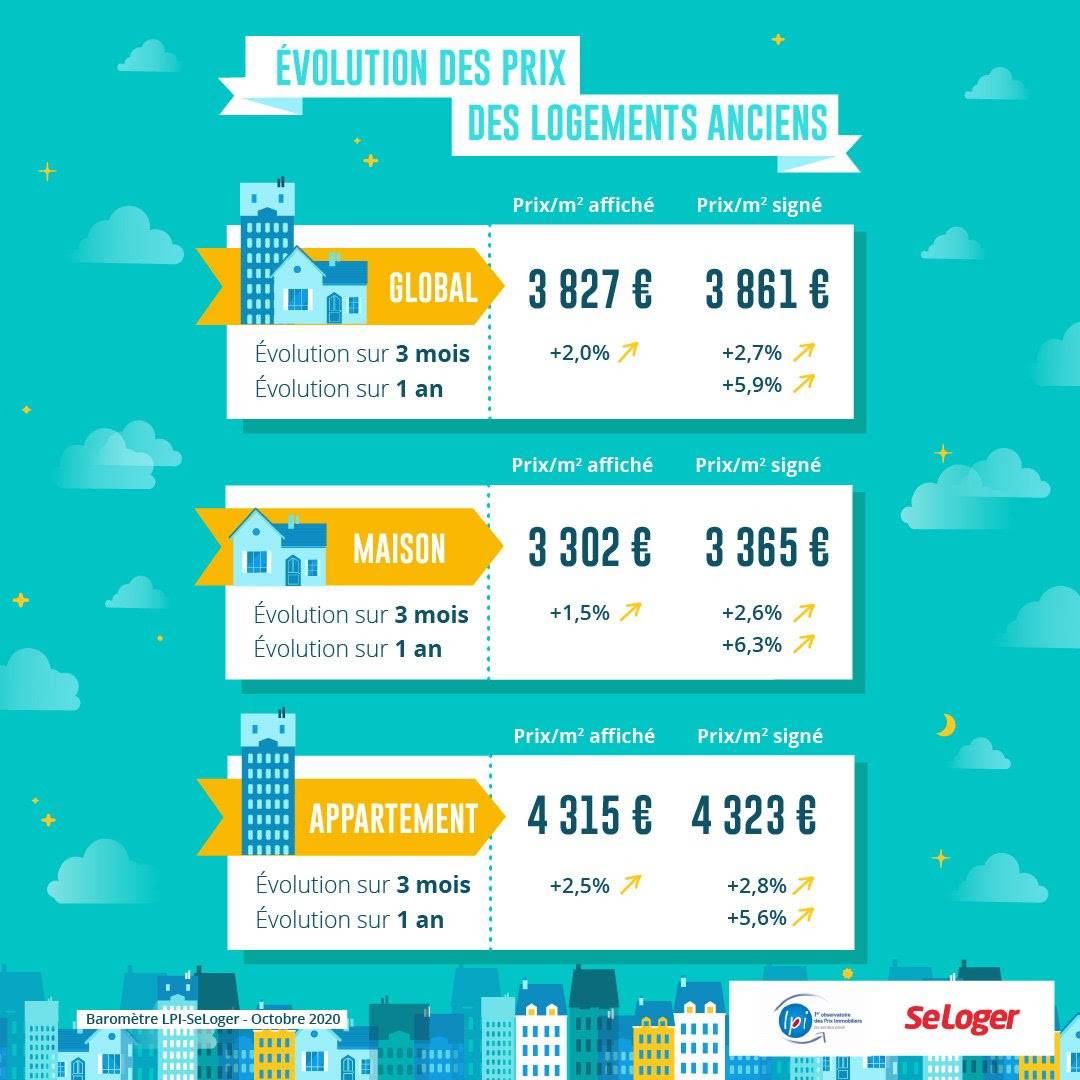

En septembre, les prix signés (mesurés en niveau annuel glissant) ont alors augmenté de 5.9 % sur un an, contre + 4.4 % il y a un an à la même époque. L’accélération de la hausse est donc remarquable et elle se constate autant sur le marché des appartements (+ 5.6 %) que sur celui des maisons (+ 6.3 %).

En outre, les offres des vendeurs sont toujours aussi ambitieuses, ne laissant guère se profiler une accalmie sur le front des prix : après l’accès de faiblesse habituel en août, les prix affichés se sont ressaisis en septembre et progressent de 2.1 % (en glissement annuel), contre + 0.1 % il y a un an à la même époque. Rien, pour l’heure, n’annonce donc une baisse générale des prix.

Comme sur le marché de l’ancien, les prix des logements neufs ont hésité durant le confinement, sans cependant s’affaiblir. Certes, la fin du printemps a été marquée par leur repli saisonnier habituel : mais le rebond constaté en septembre a été sensible (+ 0.7 % au cours des 3 derniers mois, en glissement annuel) et même deux fois plus marqué que les années précédentes.

Les déséquilibres de marché persistent et même se renforcent, alimentant une tendance haussière des prix qui ne fait que se renforcer. La rareté de l’offre nouvelle, le déplacement de la demande vers des territoires longtemps moins convoités et les aspirations de la demande à plus de surface (avec un jardinet, des balcons, …), rien de tout cela n’est nouveau : les semaines de confinement n’ont fait que renforcer des tendances anciennes. En revanche, l’insuffisance de l’offre est devenue plus visible encore, avec une chute de la construction qui n’épargne aucun des segments de marché. Et en septembre 2020, l’augmentation des prix a rebondi : + 3.7 % sur un an pour l’ensemble du marché, contre + 2.4 % il y a un an à la même époque. C’est sur le marché des maisons, le plus touché par la contraction de l’offre, que les prix remontent le plus rapidement : avec + 4.0 % sur un an, contre + 0.8 % il y a un an.

La hausse des prix des logements anciens se renforce depuis le début de l’été dans la plupart des grandes villes. La baisse des prix n’est donc plus à l’ordre du jour dans la quasi-totalité des villes de plus de 100 000 habitants alors qu’avant le confinement, en janvier et en février 2020, les prix reculaient encore dans 12 % des grandes villes. La montée du chômage, les pertes de pouvoir d’achat, le resserrement de l’accès au crédit, rien n’y fait : la pénurie des biens disponibles à la vente qui s’est renforcée avec la chute de l’activité et le recentrage du marché sur des clientèles plus aisées alimentent l’augmentation des prix.

Les prix des appartements anciens progressent ainsi de plus de 10 % sur un an (respectivement de plus de 5 %) dans 28 % des villes de plus de 100 000 habitants (respectivement dans 78 %). Et dans les grandes villes qui, avant la crise, avaient connu une chute des prix (Bordeaux, Limoges ou Nîmes, par exemple) ou qui souffraient d’une sous-évaluation de la valeur des biens (Orléans, Saint-Etienne ou Toulon, par exemple), la remontée des prix est remarquable.

Même sur Paris où le ralentissement de la hausse amorcé dès l’été 2017 s’est poursuivi jusqu’à la fin du printemps, la courbe des prix s’est inversée : avec en septembre, une augmentation de 5.3 % sur un an, contre + 4.5 % en juillet dernier. Les prix signés sont donc allègrement repassés au-dessus de 11 000 €/m², pendant que les prix proposés s’affichent en augmentation de 5.5 % sur un an.

Les deux premiers mois de 2020 avaient été hésitants, avec un nombre de compromis signés en recul de 0.9 %, en glissement annuel, en dépit d’un début d’année 2019 morose. Le resserrement de l’accès au crédit voulu par la Banque de France avait commencé à fragiliser la demande. Puis le marché de l’ancien a été durement affecté par le confinement, avec des ventes en baisse de 57.1 % de mars à mai, en glissement annuel.

Dès la sortie du confinement, le marché a pu compter sur un effet de rattrapage : entre avril et juillet, le niveau des ventes s’est accru de 460 %, France entière. Mais le rebond s’est épuisé depuis et comme chaque année, les ventes ont reculé en août. La reprise d’activité constatée en septembre (+ 14.7 % d’un mois sur l’autre) a d’ailleurs été comparable à celle de la rentrée 2019. Cela n’a cependant pas permis au marché de renouer avec les niveaux d’activité de 2019 : les ventes réalisées de juin à septembre restent, en moyenne, inférieures de 3.7 % à celles de l’été 2019. Et comme les ressorts de la demande de ces dernières années sont grippés (Covid-19, crise économique, 2ème vague, …), l’année 2020 devrait finir avec un recul d’activité d’au moins 15 %.

En septembre 2020, France entière, la marge de négociation s’est établie à 3.5 %, en moyenne : 3.2 % pour les appartements et 3.8 % pour les maisons. Après quelques hésitations au début de l’été, les marges ont enregistré un nouveau recul en septembre. Sur un marché qui a bénéficié du rebond saisonnier habituel de la demande, les marges sont au plus bas, à des niveaux jamais observés pendant aussi longtemps par le passé, même durant les périodes de (très) forte activité du marché de l’ancien. Et pourtant, le marché n’est nulle part au mieux de sa forme.

Les marges les plus faibles se constatent aussi bien dans des régions aux marchés habituellement considérés comme tranquilles (Franche Comté, Lorraine ou Picardie) et qui ont pourtant bénéficié, durant l’été, d’un redressement de la demande plus rapide qu’ailleurs ; que dans des régions fortement urbanisées où le déficit en logements s’est installé depuis longtemps (Ile de France ou Rhône-Alpes) et où, néanmoins, le marché peine à se relever.

Partout en effet, les déséquilibres de marché se sont renforcés depuis le déclenchement de la crise sanitaire. La demande potentielle se maintient en effet à haut niveau, malgré le resserrement de l’accès au crédit, alors que la préférence des ménages pour un habitat hors des grands espaces urbanisés déjà forte par le passé n’a fait que se renforcer durant le confinement. Et l’offre de biens disponibles à l’achat a reculé avec la chute des (re)ventes. Les prix signés augmentent donc toujours et les acheteurs préfèrent abandonner leur pouvoir de négociation des prix affichés et accroître les chances de signer les compromis de vente des logements qu’ils convoitent.

La poursuite de la hausse des prix pèse partout sur la demande. Et la reprise a été à peu près générale, même si sur les trois derniers mois, les ventes restent (France entière) inférieures de 3.7 % à leur niveau de 2019, en glissement annuel. Cependant, si en septembre le niveau des ventes est largement supérieur à son point bas d’avril dernier, toutes les régions n’ont pas bénéficié d’un rebond d’activité comparable. La morsure du resserrement du crédit n’a pas été partout d’égale intensité et la part des acheteurs modestes dans le marché diffère largement selon les régions.

Ainsi, la demande a pu se relever plus vite qu’ailleurs (au moins 10 %, en glissement annuel au cours du 3ème trimestre) en Basse Normandie, dans le Centre, en Haute Normandie et dans le Limousin. Et de l’ordre de 5 % en Champagne-Ardenne, en Franche-Comté et en Picardie. Alors qu’elle est restée à peu près stable en Bourgogne et en Ile de France.

En revanche, ailleurs, c’est un déficit d’activité d’au moins 5 % qui perdure. Il est de l’ordre de 10 % dans les régions où la demande a été déstabilisée par les difficultés d’accès au crédit (Alsace, Aquitaine, Lorraine et Poitou-Charentes). Et il peut dépasser les 15 %, lorsqu’en outre la hausse des prix continue à fortement peser sur la solvabilité de la demande (Languedoc-Roussillon, Midi-Pyrénées et Pays de la Loire).

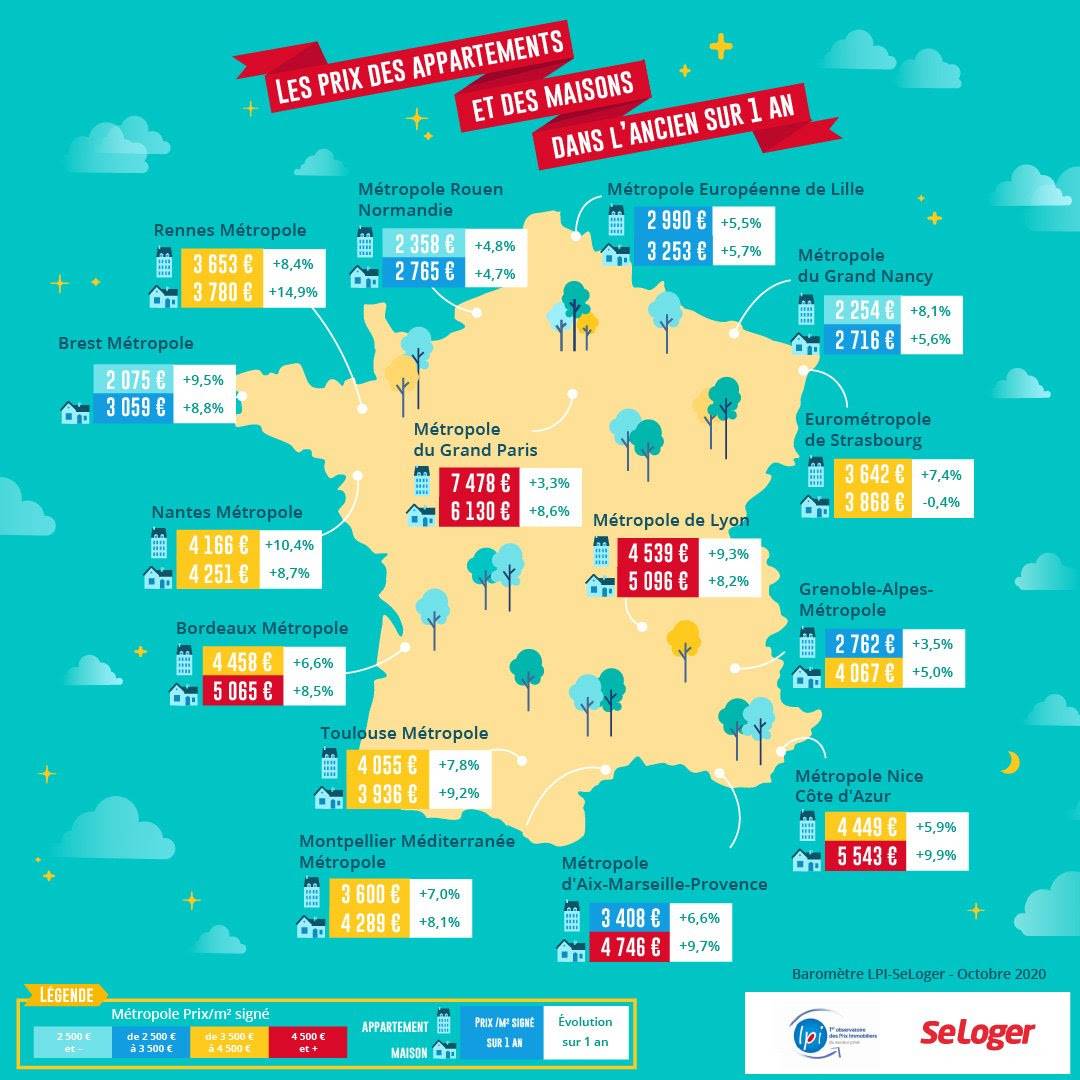

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie, et maintenant Grenoble) et celle du Grand Paris, l’écart de prix est de 1 à 3.5 pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon, Nantes, Nice et Toulouse. Les différences de prix sont alors à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, même si elles ne reflètent pas toujours la qualité de vie constatée.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 45 % pour les maisons). Puis viennent Bordeaux, Lyon, Rouen et Strasbourg (20 % pour les appartements et les maisons) où la préférence pour la zone centrale est toujours aussi vive. Sur Nantes et Toulouse, la surcote se situe entre 10 % pour les appartements et 20 % pour les maisons, exprimant encore une forte attractivité de l’espace central. Alors qu’avec moins de 10 % d’écart, Grenoble, Lille et Nancy présentent un espace métropolitain apparemment plus homogène, mais aussi une moindre attractivité du centre de la métropole.

En revanche, la ville-centre reste moins chère que le reste de la métropole, à Brest ou à Marseille (voire à Montpellier) : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par moteur immobilier, il y a 5 années

Très vrai cette analyse du marché immobilier actuelle! L’immobilier ancien coûte de plus en plus chère du coup ça devient de moins en moins facile de réaliser des ventes de ce types de bien.