Cet article vous a été :

Les chiffres de l’Observatoire Crédit Logement / CSA pour le 2ème trimestre 2020 et le mois de juin 2020 viennent d’être publiés. Taux d’intérêts, production de crédit, taux d’apport personnel, profil des accédants à la propriété… Voici ce qu’il faut savoir pour y voir clair sur la situation immobilières.

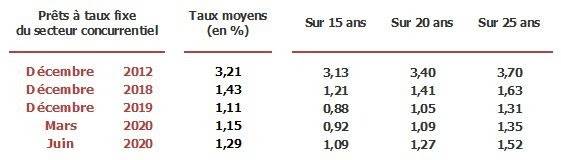

1,25 % en moyenne sur le 2ème trimestre 2020 contre 1.13% au 1er trimestre 2020. 1.29% en moyenne en juin 2020 contre 1.26% en mai 2020. Depuis 3 mois, le taux moyen des crédits immobiliers a augmenté de 14 points. L’essentiel de la hausse est intervenu en mai (+ 8 points), en réponse à la montée des risques de défaut des emprunteurs et à l’incertitude sur les évolutions macroéconomiques et financières associés à la crise économique (montée du chômage et perte de pouvoir d’achat) déclenchée par l’épidémie de la Covid 19 et la mise en œuvre du confinement. La remontée des taux a cependant commencé à ralentir en juin (1,29%). Le ralentissement cède maintenant la place à l’atténuation des tensions : en juillet, le taux moyen se replie (1.26% à mi-juillet).

Désormais, quelle que soit la durée à l’octroi, 15, 20 ou 25 ans, les taux moyens ont repassé la barre des 1%, mettant ainsi un terme aux deux années durant lesquelles le taux moyen s’était maintenu sous l’inflation.

Après la poussée constatée en mai sur le taux moyen, les tensions ont commencé à s’estomper progressivement en juin. A la mi-juillet, le taux s’établit à 1,26 %. Dans le même temps, les durées s’affichent à 226 mois, contre 231 mois en juin et 232 mois en décembre 2019 (une durée moyenne de 228 mois en 2019).

Alors que la hausse des prix ralentit, les taux des crédits immobiliers sont repassés au-dessus de l’inflation depuis avril dernier, mettant ainsi un terme à 24 mois durant lesquels les taux d’intérêt réels avaient été négatifs. Dans le même temps, le taux de l’OAT à 10 ans s’ancre de nouveau dans les valeurs négatives. Les taux des crédits immobiliers ne devraient donc pas connaître de nouvelles tensions, au moins jusqu’à l’automne.

Après plus d’une année de quasi stabilité, la durée moyenne des prêts immobiliers s’est établie à 231 mois au 2ème trimestre 2020, en augmentation de 2 mois depuis le déclenchement de la crise de la Covid-19. Elle dépasse maintenant largement les valeurs les plus élevées observées jusqu’alors. La durée moyenne observée en juin 2020 est identique.

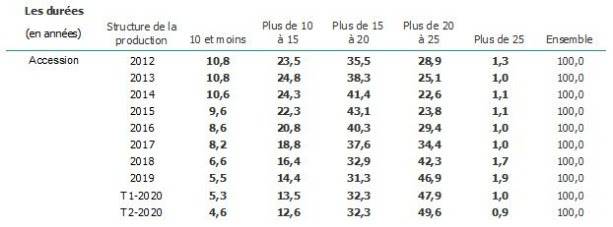

Dans la mesure où les prix immobiliers ont poursuivi leur progression depuis le déclenchement de la crise, les établissements de crédit ont favorisé le déplacement de la production vers des durées plus longues, pour permettre aux emprunteurs de réaliser leurs projets.

Pour le marché de l’accession notamment (achat de la résidence principale), 49,6% des prêts ont des durées de plus de 20 ans à 25 ans.

Dans le même temps, la part des prêts ayant des durées supérieures à 25 ans continue de se réduire, en réponse aux recommandations du HCSF.

| Les conséquences économiques et sociales de la crise de la Covid 19 pèsent encore fortement sur la production de crédits. À la baisse déjà constatée les deux premiers mois de 2020, suite à la mise en œuvre des recommandations du HCSF (nombre de prêts accordés en recul de 6.6 % en glissement annuel) se sont ajoutés les conséquences du confinement sur l’activité (abandon ou report d’une grande partie des projets envisagés). |

|

La production de crédits a donc chuté brutalement sur les trois derniers mois écoulés durant lesquels la crise s’est déroulée, et tout particulièrement en mai. En dépit d’un effet de rattrapage post confinement, la reprise observée en juin n’a pas permis de retrouver le niveau d’activité de février 2020, et encore moins celui de juin 2019 et le nombre de prêts accordés en juin 2020 marque un recul par rapport à juin 2019 : · – 9.8 % pour l’ensemble du marché . -18.7 % pour le marché de l’ancien |

En 2019, l’augmentation de la production (hors les rachats de créances) a été rapide (+ 10.3 %) en raison de la baisse des taux d’apport personnel exigés. La production s’est alors établie à son niveau le plus haut observé jusqu’alors. Avec la mise en œuvre des recommandations du HCSF, la production devait reculer de 10.4 % en 2020 et de 15.7 % sur deux ans. Avec un recul du PIB de 10 % en 2020, la crise de la Covid-19 va amplifier la chute de la production : – 26.2 % en 2020 et la baisse va se poursuivre en 2021 (- 36.8 % en deux ans). La chute attendue en 2020 est comparable à celle de 2012 (suppression du PTZ dans l’ancien) et plus rapide que lors de la crise des « subprimes » (- 17.0 % en 2008).

Avec l’amélioration des conditions de crédit dès 2013, puis en réponse aux incitations publiques à partir de 2014, les flux de l’accession à la propriété s’étaient redressés : de manière vigoureuse dans l’ancien (+ 61.9 % entre 2012 et 2017, soit + 10.1 % par an), plus lentement dans le neuf (+ 32.2 % entre 2013 et 2017, soit + 7.2 % par an). Après la pause constatée en 2018 (dégradation des soutiens publics, hausse des prix des logements), l’accession a pleinement bénéficié d’une amélioration exceptionnelle de l’offre bancaire en 2019 : c’est l’accession dans l’ancien qui a tiré le marché (+ 7.3 %), alors que les flux de l’accession se dégradaient doucement dans le neuf.

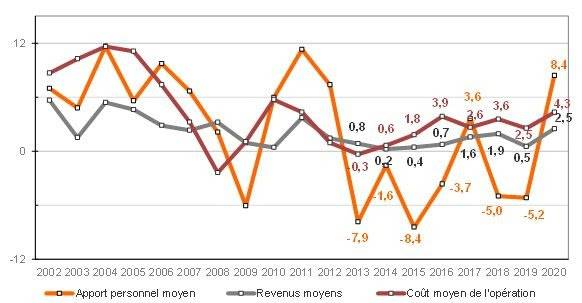

Ces évolutions des taux et durées accompagnent une nouvelle déformation de la structure de la production. En effet, pour suivre les recommandations du HCSF sur le taux d’effort, les établissements de crédit limitent les prêts aux ménages qui ont un trop faible apport personnel. Comme ces ménages ne rentrent plus sur le marché, le niveau de l’apport personnel se relève mécaniquement, puisque la structure de la clientèle se déforme. On constate en effet un déplacement des clientèles vers des catégories de ménages plus aisés, donc plus fortement dotés en apport personnel.

La reprise de l’accession constatée en 2015 et en 2016 avait largement été portée par les 30 à 40 ans. Puis en 2017, c’est l’ensemble des 30 ans et plus qui a bénéficié de l’amélioration des conditions de crédit. La remise en cause du PTZ sur une partie du territoire a alors pénalisé les moins de 40 ans, largement bénéficiaires de ces soutiens publics en dehors des espaces métropolitains. L’amélioration sans précédent des conditions d’octroi des prêts en 2019 a permis aux moins de 30 ans d’accéder plus largement à la propriété et aux 30 à 40 ans de consolider leur place dans le marché.

En dépit de la hausse des prix des logements neufs et anciens constatée dès 2015, la baisse des taux d’apport personnel a permis aux ménages jeunes et modestes de réaliser leurs projets d’accession à la propriété. Ils ont en outre largement contribué à l’expansion du marché de l’ancien. Mais en 2019, 49 % des accédants disposaient d’un taux d’apport personnel de moins de 10 %. Les recommandations du HCSF de décembre 2019 vont déstabiliser ces ménages.

Comme dans le neuf, la part des moins de 35 ans s’était ressaisie dès 2018, en réponse à l’allongement de la durée des prêts et à l’assouplissement de leurs conditions d’octroi et elle avait retrouvé ses niveaux élevés des années 2010-2011. Sur un marché en repli, le maintien de durées élevées (mais au plus égales à 25 ans) permet aux jeunes ménages de rester sur le marché.

En revanche, et comme dans le neuf, la part des accédants disposant d’un revenu inférieur à 3 SMIC qui avait rebondi de 2018 à 2019 recule rapidement. La mise en œuvre des recommandations du HCSF écarte du marché les emprunteurs les moins bien dotés en apport personnel. La part des ménages aux revenus les plus élevés se redresse en conséquence.

Le marché a été fortement perturbé en mars, avec la mise en œuvre du confinement : en avril, puis en mai le repli du marché s’est amplifié. Le rebond de la demande a largement bénéficié de la finalisation des projets mis en sommeil avec le confinement, mais cela n’a pas permis de compenser l’activité perdue : en juin, le nombre de prêts est toujours en recul, de 18.7 % par rapport à juin 2019. Le rythme d’évolution en glissement annuel de la production de crédits (hors rachats de créances) mesurée en niveau trimestriel glissant recule donc toujours, de 42.5 % (contre + 11.0 % il y a un an) et le nombre de prêts accordés de 41.5 % (contre + 7.0 % il y a un an).

Pour retrouver l’intégralité des résultats de l’Observatoire Crédit Logement / CSA pour le 2ème trimestre 2020 et le mois de juin 2020, rendez-vous sur le site de l’Observatoire Crédit Logement / CSA

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par ise, il y a 5 années

Objet 1 : Le Constat de la Bulle Immobilière.

Avant l’an 2002 il n’y avait pas de bulle immobilière. Sauf exception les prix de l’immobilier étaient dans le Tunnel de Friggit (entre 0,9 et 1,1 fois le pouvoir d’achat au sens de Friggit).

Depuis l’an 2002 la bulle immobilière se forme grâce à la manipulation de l’Etat (PTZ et Lois de défiscalisation) et surtout à la spéculation immobilière. C’est une politique de droite. Cependant le dernier gouvernement de gauche ne s’en prive pas. Tous responsables de la bulle immobilière.

A ce jour la bulle immobilière est la plus grosse au monde. Elle est TROIS fois plus haute et CINQ fois plus longue que la bulle immobilière américaine de 2007. C’est extrême.

http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html

http://www.cgedd.fr/prix-immobilier-ministere.htm

La bulle immobilière est un sujet tabou. Mais elle n’est un secret pour personne. Pour le constat vous pouvez télécharger les Courbes de Friggit ci-dessus. A l’ouverture la bulle immobilière vous saute aux yeux et vous ne pourrez jamais l’oublier. Impossible de dire le contraire.

En Ile-De-France les prix de l’immobilier au mètre carré sont flambés (multipliés) par TROIS (DEUX) depuis l’an 2002, alors que le pouvoir d’achat des ménages augmente DIX fois moins vite depuis cette date.

https://www.banque-france.fr/statistiques/credit/credit/credits-aux-particuliers

Depuis 2020 l’Encours du Crédit à l’Habitat dépasse Mille Milliards d’€ selon la Banque de France. Ci-dessus. Et plus de 80% des Revenus Disponibles des Ménages sont engloutis dans l’immobilier. Pour habiter les Français ne mangent plus à leur faim en France, alors que les Africains, eux, mangent à leur faim en Afrique. C’est une situation extrême insupportable.

https://www.journaldunet.com/economie/magazine/1040949-solde-commercial-de-la-france/

Depuis 2004 le commerce extérieur de la France est déficitaire. C’est une fuite permanente de la masse monétaire depuis 16 ans. Ci-dessus. Une bonne partie des finances de la production pour l’exportation est engloutie dans l’immobilier. La France n’est plus un pays exportateur net.

https://fr.statista.com/statistiques/474093/taux-de-chomage-france/

Depuis 2004 la France est devenue le pays du chômage de très grande masse. Ci-dessus. Une bonne partie des finances pour l’emploi est engloutie dans l’immobilier. Aucun Président (ou Ministre) ne s’en occupe vraiment depuis 2004. Ils sont devenus observateurs de la courbe du chômage.

https://www.gfk.com/fr/press/europe-pouvoir-dachat-en-hausse

Depuis 2004 l’économie du peuple de France est minée par la bulle immobilière. Conséquence : le pouvoir d’achat moyen des adultes (20306 €) ne fait plus partie des dix premiers pays les plus riches en Europe. Ci-dessus. Parfois ce montant n’est même pas suffisant pour payer les frais de notaire.

https://www.lesechos.fr/finance-marches/marches-financiers/le-qe-de-la-bce-resume-en-5-graphiques-238570

En France les prix de l’immobilier sont complètement déconnectés de la réalité depuis 2007. Le QE de la BCE ci-dessus (la planche à billet) a permis l’ultime hausse des prix de l’immobilier entre 2016 et 2019. Le record historique du volume des ventes immobilières date de 2019. Début 2020 les prix de l’immobilier sont au plus haut niveau historique juste avant le krach.

Objet 2 : la situation du marché de l’immobilier.

Le krach immobilier est la suite instantanée de la réduction de la masse monétaire en France par le krach boursier (-40% du CAC40 en février et mars 2020). Le COVID-19 joue le rôle du déclencheur.

https://www.lobservatoirecreditlogement.fr/derniere-publication-trimestrielle

ACTIVITÉ DU

MARCHÉ DES CRÉDIT

(HORS RACHATS DE PRÊTS) MONTANT DE PRODUCTION

DE CRÉDITS NOMBRE DE

PRÊTS BANCAIRES

ACCORDÉS

Ensemble du marché

2ème trimestre 2020 / 2ème trimestre 2019 – 38,6 % – 36,8 %

Marché du neuf

2eme trimestre 2020 / 2eme trimestre 2019 – 39,0 % – 40,4 %

Marché de l’ancien

2eme trimestre 2020 / 2eme trimestre 2019 – 42,5 % – 41,5 %

Ce krach immobilier est caractérisé par la baisse du volume de la production des nouveaux crédits immobiliers. La baisse est de -40% en moyenne au deuxième trimestre 2020 selon le dernier rapport de l’Observatoire du Crédit Logement. Lien et Tableau Ci-dessus. Au mois d’avril 2020 ce volume est tombé proche de 10M€. Ce volume correspond au niveau plancher de la période entre 2008 et 2014. Les volumes des crédits à l’habitat sont disponibles sur le site de la Banque de France.

Ce krach immobilier est caractérisé par la chute des ventes immobilières. La chute est bien au-delà de -80% en Ile-De-France pendant le confinement. Les ventes immobilières sont tombées au plus bas niveau historique.

Le marché de l’immobilier a bien terminé le tournant définitif vers la baise (ou le krach immobilier) au premier trimestre 2020. A ce jour du 17 juillet la situation du marché de l’immobilier correspond précisément à celle de 2008 sans la baisse significative des prix de l’immobilier.

Objet 3 : l’évolution de la production du crédit immobilier à l’avenir.

En absence d’un nouveau krach boursier (ou d’un nouveau QE de la BCE), la production du crédit immobilier serait stable dans les 18 mois à venir. Ce serait au niveau d’avril 2020, à savoir, de l’ordre de 10M€ par mois. C’est une hypothèse moyenne très probable.

Objet 4 : l’évolution des ventes et des prix de l’immobilier à l’avenir.

Après le plus bas niveau historique les ventes vont remonter. En même temps les prix de l’immobilier vont baisser après le plus haut niveau historique. Pour un chiffre d’affaire stable cadré par le volume du crédit immobilier. Les prix de l’immobilier sont un sujet tabou. Cependant ils vont baisser mathématiquement et inévitablement.

Dans les 18 mois à venir le marché de l’immobilier se résume en une seule phrase, à savoir, la baisse de prix contre la vente. Pas de baisse de prix, alors pas de vente. Incertitude : à quel niveau les ventes vont remonter ? Incertitude : à quel niveau les prix vont baisser ?

A ce jour les propriétaires refusent la baisse de prix. C’est la raison pour laquelle les ventes ne vont pas remonter au niveau de 2019 avant la fin de l’année 2021. Une longue période sans vente est juste devant nous. A ce jour les agents immobiliers ont déjà perdu la moitié de leurs revenus à cause de la chute des ventes.

Objet 5 : l’incursion du volume du crédit immobilier sous 6M€ par mois.

L’incursion du volume du crédit immobilier sous 6M€ par mois est probable dans les mois à venir (juin, juillet et août). Elle entre dans le cadre de l’amplification de la baisse de volume des mois précédents (mars, avril et mai).

Si cette incursion devient permanente pendant une très longue période, on considère alors que la situation du marché de l’immobilier est revenue à celle de la période avant l’an 2002. Les prix de l’immobilier seraient retombés dans le Tunnel de Friggit. Enfin.

Sur son site Internet la Banque de France déclare que la baisse du volume de nouveaux crédits immobiliers est temporaire. En réalité elle ne l’est pas. Entre Janvier et Juin 2020 la baisse s’est amplifiée mois après mois. Les acheteurs boycottent la bulle immobilière après le confinement.

Objet 6 : le krach immobilier est bien durable entre deux ans et douze ans.

Sans précédent le krach immobilier (le plus grand de l’histoire de France) est bien durable entre deux ans et douze ans. En effet le marché corrige la bulle immobilière (la plus grosse au monde à ce jour) accumulée depuis 18 ans et il assure le retour naturel des prix de l’immobilier dans le Tunnel de Friggit. Soit une division de prix au mètre carré par TROIS (DEUX) en Ile-De-France. Ce sera un très long parcours de nombreuses années.

La crise est-elle temporaire ? La Banque de France l’affirme. Et les propriétaires refusent la baisse des prix de l’immobilier en y croyant dur comme fer. Certains manipulateurs de renom font croire à la hausse des prix de l’immobilier après le confinement. Ce n’est vraiment pas le bon moment de mentir.

La baisse de prix contre la vente est bien la seule recommandation donnée aux propriétaires. A l’heure du krach immobilier les propriétaires doivent passer à l’action sans attente. Faute de quoi les propriétaires vendront leurs biens immobiliers après la fin du krach immobilier dans deux ans (et plus) et après la fin de la division de prix au mètre carré par TROIS (DEUX) en Ile-De-France.

La bulle immobilière mine l’économie du peuple de France depuis 18 ans. A ce jour elle est devenue une fondue invendable. Pas une fondue à fromage, mais une fondue à patrimoine. Les nouveaux propriétaires seront ruinés. Il leur reste une case à lapin.

Depuis 2007 la vente immobilière se résume au braquage de banque de l’acheteur par le propriétaire vendeur. Il est recommandé aux candidats à l’achat immobilier de boycotter la bulle immobilière dans les années à venir et d’attendre la fin du krach immobilier. Ce n’est pas le moment de s’endetter à vie pour acheteur un bien immobilier au prix trois fois au-dessus de sa valeur nominale.

Objet 7 : les deux scénarios du krach immobilier.

Il n’existe que deux scénarios du krach immobilier : le Scénario à l’Américaine et le Scénario à l’Espagnole. Le krach immobilier français n’échappera pas à la règle. Et il sera encore plus violent.

Le Scénario à l’Américaine :

Le krach immobilier américain de 2008 est un effondrement (une chute vertigineuse) des prix de l’immobilier. L’Etat Fédéral Américain n’est pas intervenu pour sauver les banques en faillite. Les prix de l’immobilier sont tombés sous le seuil de 0,9 fois le pouvoir d’achat au sens de Friggit avant de remonter. Cela a permis à l’économie américaine de se refaire une nouvelle sante. C’est le bon choix. Les Etats-Unis sont sortis renforcés de la crise financière de 2008 et ils sont devenus le pays le plus riche et surtout le pays du Plein Emploi pendant une décennie (entre 2010 et 2020).

Le Scénario à l’Espagnole :

Le krach immobilier espagnole de 2008 est un effondrement (une chute vertigineuse) des prix de l’immobilier au début et ensuite une baisse continue (et interminable) des prix de l’immobilier. A ce jour de 2020 ce krach immobilier espagnole n’est toujours pas terminé. L’Etat Espagnole est bien interventionniste. Depuis 2008 l’économie espagnole est dans un état de merde avec le chômage de très grande masse aussi interminable. L’Espagne n’est pas sortie renforcée du krach immobilier de 2008 avant celui de 2020.

Les deux scénarios ci-dessus du krach immobilier sont visibles dans les Courbes de Friggit. Page Comparaison internationale. Il est recommandé à l’Etat de bien suivre l’exemple de l’Etat Fédéral Américain et de ne pas y intervenir. Faute de quoi l’Etat risquera la ruine à son tour à cause des montants astronomiques en jeu. La BCE refuse l’annulation des dettes des Etats de la zone €uro.

Merci au COVID-19 d’Avoir Fait Exploser la Bulle Immobilière.

Celle-ci Mine l’Economie du Peuple de France Depuis 18 Ans.