Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin mars 2020. Analyse.

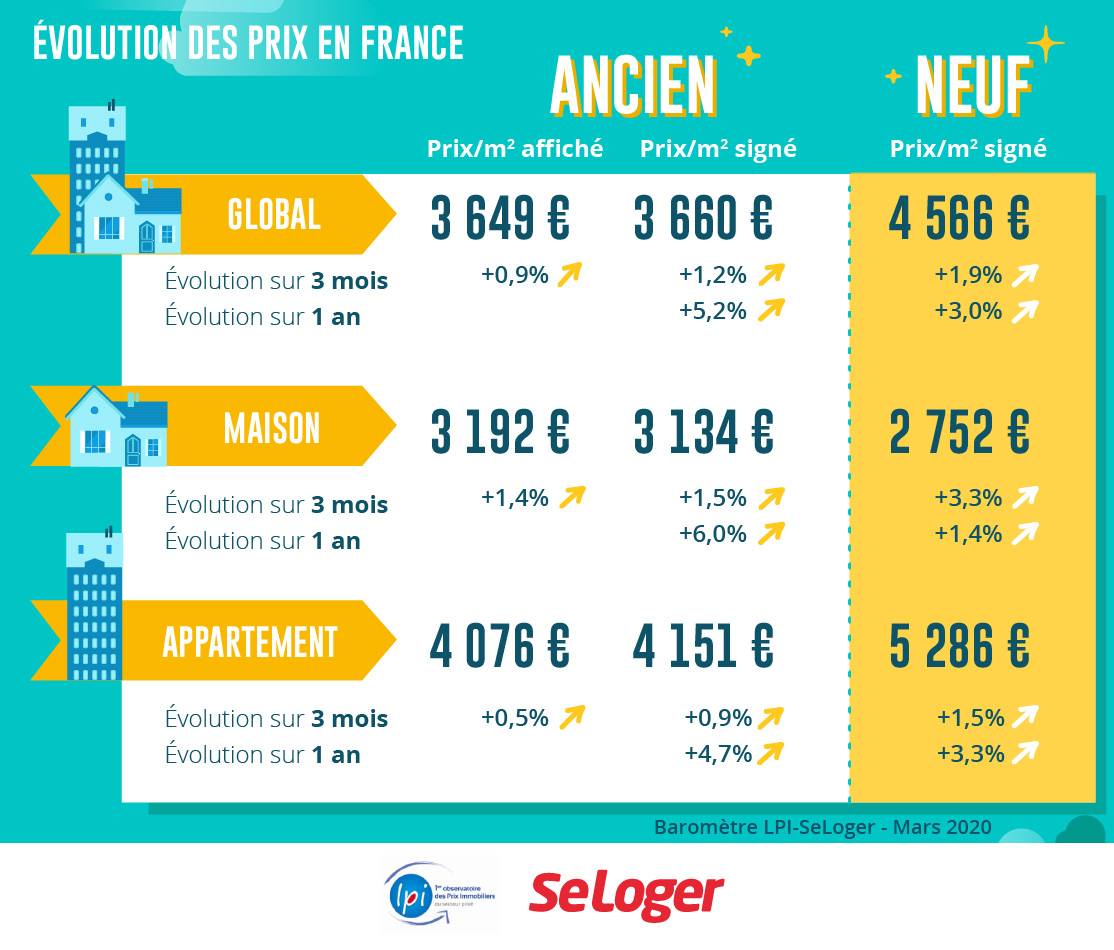

Depuis décembre 2019, la pression de la demande s’allège sur le marché de l’ancien. Et pourtant, la hausse des prix se renforce. En février, les prix signés (mesurés en niveau annuel glissant) ont augmenté de 5.2 % sur un an, contre + 3.5 % il y a un an à la même époque. Une progression aussi rapide des prix ne s’était pas observée depuis le début de l’année 2012. Et le renforcement de la hausse des prix se constate autant sur le marché des maisons que sur celui des appartements.

Sur le marché des maisons, l’augmentation des prix signés a été de 6.0 % en février, contre + 3.6 % il y a un an. Certes, un moindre renouvellement de l’offre entretient les tensions sur les prix : car si la demande recule en réponse aux difficultés de financement de l’accession à la propriété (les mesures imposées aux établissements de crédit par la Banque de France), l’offre nouvelle se réduit aussi avec la baisse des reventes. Et l’éventuelle adaptation des ambitions des vendeurs à cette nouvelle donne n’y change rien. En effet, la sortie des ménages jeunes et modestes du marché déplace mécaniquement la courbe des prix vers des valeurs plus élevées.

Sur le marché des appartements, l’évolution est comparable même si la hausse des prix est toujours moins rapide que sur celui des maisons : avec + 4.7 % en février, contre + 3.4 % il y a un an. D’ailleurs, l’accélération de la hausse se constate dans la plupart des grandes villes où les déséquilibres de marché perdurent.

Depuis près d’un an, le rythme d’augmentation des prix des logements neufs se redresse. En février 2020, l’augmentation des prix a été de 3.0 % sur un an, contre + 2.0 % il y a un an à la même époque. Et à partir de l’automne dernier, la hausse s’est renforcée, aussi bien sur le marché des maisons que sur celui des appartements : par exemple, les prix des maisons mesurés en niveau trimestriel glissant ont progressé de 3.3 % sur un an en février, alors qu’ils reculaient de 0.4 % il y a un an.

Néanmoins, la hausse reste la plus rapide sur le marché des appartements, avec + 3.3 % sur un an (+ 2.2 % en février 2019). La bonne tenue des ventes s’est en effet accompagnée du maintien des tensions sur les prix, en réponse au renchérissement du coût du foncier négocié par de nombreux promoteurs.

Pourtant, le rythme de progression des prix des maisons individuelles se redresse (+ 1.4 % sur un an) en dépit d’un nouveau recul des ventes.

La hausse des prix des appartements anciens reste vive dans de nombreuses villes de plus de 100 000 habitants. C’est sur Villeurbanne que la progression est la plus rapide (+ 13.9 % sur un an) confirmant le constat qui se renforce depuis l’automne dernier. Certes, l’évolution des prix est toujours rapide sur Lyon (+ 8.9 %) : mais le niveau des prix qui sont constatés en fait la ville la plus chère de Province, loin devant Bordeaux (près de 9 % de moins que Lyon) ou Nice (près de 19 % de moins) qui est pourtant en 3ème place. Aussi la demande qui auparavant aurait pu acheter dans Lyon se déplace vers Villeurbanne.

En revanche, la baisse des prix se poursuit sur Bordeaux (- 1.3 % sur un an) en raison de niveaux qui ont provoqué la fermeture du marché : durant l’envol du marché bordelais, l’achat était devenu impossible pour les ménages modestes ; après la hausse, l’accès s’est aussi refermé pour les acheteurs aux revenus moyens. La demande s’est déplacée sur les villes environnantes (Mérignac, Pessac, …) où les prix sont de 25 % inférieurs à ceux de Bordeaux. Un constat qui se retrouve ailleurs : comme à Lille où la hausse reste modérée (+ 4.8 %) et les prix plus accessibles que dans la plupart des grandes métropoles, alors que la demande se déplace sur Villeneuve-d’Ascq ou sur Roubaix où les prix sont de 30 % inférieurs et où les hausses de prix se renforcent, avec des augmentations à 2 chiffres.

La hausse des prix est toujours soutenue dans la plupart des grandes villes de l’Ouest. Et elle s’établit autour de 10 % sur un an à Metz et à Mulhouse qui jusqu’à l’été 2019 n’avaient pas connu de pression inflationniste. Alors que sur Marseille (+ 7.1 %), la remontée des prix constatée depuis la fin de l’été dernier tranche maintenant avec la modestie des évolutions observées par le passé.

Un marché de l’ancien déstabilisé

Un marché de l’ancien déstabiliséDès le mois de décembre dernier, la demande a commencé à fléchir : les incertitudes nées de la réforme des retraites et le durcissement des conditions d’octroi des crédits voulu par la Banque de France ont progressivement écarté du marché les candidats à l’achat d’un logement ancien. En outre, beaucoup d’établissements avaient choisi d’adapter avec quelques semaines d’avance leurs offres commerciales aux nouvelles exigences formulées par les autorités de contrôle des banques.

Et depuis le début de l’année, l’activité du marché de l’ancien recule. En février, le nombre de compromis signés baisse de 4.2 % sur un an (en niveau trimestriel glissant) : en outre, le repli s’est amplifié au cours des deux derniers mois, avec – 7.5 % sur janvier et février (en glissement annuel). La perte de dynamisme d’une offre de crédits contrainte par les décisions de la Banque de France explique cela : le nombre de prêts à l’ancien accordés au cours des trois derniers mois a baissé de 7.8 %, d’après l’Observatoire Crédits Logement/CSA.

La contraction de la demande devrait alors se renforcer d’ici l’été : outre la réduction des offres bancaires en cours depuis la fin de l’année dernière, les conséquences de la pandémie du Covid-19 seront importantes.. La récession économique qui s’avance, l’impact sur le pouvoir d’achat et le moral des ménages, … tout va peser sur le marché de l’ancien.

En février 2020, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.3 % pour les appartements et 4.6 % pour les maisons.

Les marges restent donc au plus bas, à des niveaux jamais observés par le passé. Comparées à leur moyenne de longue période, elles se sont inférieures de près de 15 % sur le marché des maisons et de plus de 25 % sur celui des appartements.

Sur les marchés des grandes agglomérations où l’offre de biens disponibles à la vente est structurellement insuffisante, le fléchissement de la demande ne paraît pas encore suffisant aux vendeurs pour qu’ils révisent leurs ambitions en termes de prix. Ailleurs, même si les difficultés d’accès au crédit contribuent à l’affaiblissement de la demande et au dérèglement du marché, les acheteurs préfèrent toujours renoncer à leur pouvoir de négociation des prix affichés dans un contexte de raréfaction de l’offre associé à une moindre mobilité des ménages.

Dans plus de 60 % des régions, les ventes reculent à un rythme qui se renforce depuis le début de l’année.

Le repli de l’activité est de l’ordre de 10 % lorsque la hausse des prix qui se poursuit contrarie la réalisation des projets de ménages confrontés au durcissement des conditions d’octroi des prêts : cela se constate en Aquitaine, en Bretagne, en Languedoc-Roussillon et en Midi-Pyrénées. Mais aussi dans le Nord-Pas de Calais, dans les Pays de la Loire ou en Poitou-Charentes, même si la pression sur les prix y est encore moins forte.

Dans d’autres régions où le marché a bénéficié jusqu’à la fin de 2019 d’une bonne tenue de l’accession à la propriété rendue possible par le dynamisme de l’offre bancaire, le recul des ventes n’est encore que de 5 % : dans le Centre, en Haute Normandie, en PACA, en Picardie et en Rhône-Alpes. Et parfois, l’activité réussit à se stabiliser (Basse Normandie et Lorraine).

Ailleurs l’activité augmente encore. Notamment dans les régions où les prix n’ont que lentement augmenté au cours des dernières années (Auvergne, Bourgogne, Champagne-Ardenne, Franche Comté et Limousin) : le relèvement des taux d’apport personnel exigés par les banques est moins pénalisant pour la demande.

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est de 1 à 3.5 pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice. Les différences de prix sont bien sûr à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants. Elles expriment aussi la rareté des biens disponibles dans le centre des métropoles, leur qualité et/ou les services qui leur sont associés (transports, équipements publics, commerces, …), comme cela se constate par ailleurs sur le niveau des prix pratiqués. Néanmoins, elles ne reflètent pas toujours la qualité de vie constatée sur chacun des territoires (tranquillité, proximité de la nature, cadre de vie urbain et paysager, …). La prise en compte de l’attractivité territoriale qui tient compte de l’environnement et du cadre de vie est de nature à modifier le constat.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (30 % pour les appartements et 50 % pour les maisons). Puis viennent Bordeaux, Lyon et Rouen (20 % pour les appartements et les maisons), exprimant encore une forte attractivité de l’espace central. Sur Nantes, Strasbourg ou Toulouse, la surcote se situe entre 10 % pour les appartements et 20 % pour les maisons, exprimant encore une bonne attractivité de l’espace central. Alors qu’avec moins de 10 % d’écart, Lille et Nancy présentent un espace métropolitain apparemment plus homogène.

En revanche, la ville-centre reste moins chère que le reste de la métropole à Brest (voire à Marseille et à Montpellier pour les seuls appartements) : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous