Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin février 2020. Analyse.

Les tensions sur les prix des logements anciens restent fortes. En janvier, les prix signés (mesurés en niveau annuel glissant) ont augmenté de 4.9 % sur un an, contre + 3.5 % il y a un an à la même époque. Et comme cela est habituel à cette période de l’année, les évolutions récentes des prix sont comparables à celles relevées en décembre dernier.

Sur le marché des maisons, l’augmentation des prix signés qui s’était renforcée tout au long de l’année 2019 a été de 5.6 % en janvier 2020, contre + 3.4 % il y a un an : une progression aussi rapide des prix des maisons ne s’était pas observée depuis la fin de 2011. Sur ce marché où la pression de la demande s’est affaiblie, un moindre renouvellement de l’offre entretient les tensions sur les prix : l’affaiblissement saisonnier de la demande s’est accompagné de difficultés nouvelles de financement des opérations d’accession à la propriété, l’ensemble pesant sur la mobilité résidentielle des ménages et donc sur l’offre présentée sur le marché. D’ailleurs les ambitions des vendeurs commencent (lentement) à s’adapter à cette nouvelle donne : récemment, les prix affichés n’ont augmenté que de 1.5 %, contre + 4.4 % en janvier 2019.

Sur le marché des appartements, la hausse des prix est moins rapide que sur celui des maisons : avec + 4.4 % en janvier, contre + 3.4 % il y a un an. Les évolutions récentes des prix n’indiquent cependant pas de ralentissement de la hausse : comme cela se confirme dans de nombreuses grandes villes, les déséquilibres de marché perdurent et alimentent les évolutions des prix. En dépit des niveaux de prix pratiqués, les vendeurs hésitent encore à faire preuve de modération.

A partir du printemps 2019, le rythme de la hausse des prix des logements neufs s’est redressé, après plus d’une année d’affaiblissement. En janvier 2020, l’augmentation des prix a été de 2.7 % sur un an : depuis l’automne dernier, la hausse se poursuit en effet au même rythme, même si comme cela est fréquent au début de chaque année la pression s’est récemment renforcée, aussi bien sur le marché des maisons que sur celui des appartements.

La hausse est toujours la plus rapide sur le marché des appartements, avec + 3.1 % sur un an (+ 2.3 % en janvier 2019). Le maintien des ventes à haut niveau ne s’est pas accompagné d’un desserrement des tensions sur les prix, compte tenu des stratégies foncières développées jusqu’à présent par nombre de promoteurs.

Cependant, le rétablissement du PTZ partout sur le territoire ne s’est pas exprimé par un relèvement du rythme de progression des prix des maisons individuelles : + 0.9 % sur un an, contre + 1.8 % en janvier 2019.

La hausse des prix des appartements anciens ralentit toujours sur le marché parisien. En progression de 5.4 % sur un an, le prix moyen a franchi le seuil des 11 000 €/m² en janvier 2020. Ce seuil est d’ailleurs dépassé dans 11 des 20 arrondissements parisiens. Mais l’évolution récente des prix affichés pour les biens nouvellement proposés à la vente ne laisse guère de place pour un rebond du rythme de progression des prix signés. D’ailleurs, fait exceptionnel, les prix affichés avaient reculé durant une grande partie de l’automne 2019.

En revanche, les tensions sur les prix se renforcent dans de nombreuses villes de plus de 100 000 habitants. Cela se constate dans la plupart des grandes villes de l’Ouest : avec plus de 11 % d’augmentation sur un an sur Angers, Brest et Nantes. Alors que la hausse se poursuit à un rythme soutenu sur Rennes (+ 9.9 %) et qu’elle se fait plus vigoureuse depuis la fin de l’été dernier sur Le Mans (+ 8.9 %). La progression des prix dépasse maintenant les 10 % sur un an à Metz et à Mulhouse qui jusqu’à l’été 2019 n’avaient pas connu de pression inflationniste.

Le renforcement de la hausse des prix s’observe aussi sur Lyon depuis la fin de l’été dernier (+ 9.4 %) et surtout sur Villeurbanne (+ 13.6 %) qui absorbe une partie de la demande qui ne trouve plus à se loger aux prix pratiqués sur Lyon. Mais aussi sur Marseille (+ 7.1 %) où la remontée des prix constatée depuis la fin de l’été dernier tranche maintenant avec la modestie des évolutions observées par le passé.

Néanmoins, la baisse des prix amorcée dès la fin de l’été 2019 s’amplifie au fil des mois sur Bordeaux (- 1.7 %) : les niveaux des prix atteints par le passé ont largement contribué à fermer le marché à une large partie de la demande locale, alors que le réservoir des clientèles attirées jusqu’alors sur ce marché s’est progressivement tari.

Dès l’automne 2019, le rythme de l’activité avait commencé à ralentir. Le mois de décembre a été sensiblement affecté par les mouvements sociaux et la demande a constaté un durcissement des conditions d’octroi des crédits : de nombreux établissements ayant choisi d’adapter progressivement (et avec quelques semaines d’avance) leur stratégie commerciale aux nouvelles exigences formulées par les autorités de contrôle des banques.

Le mois de janvier 2020 qui est resté perturbé par les grèves a confirmé la perte de dynamisme d’une offre de crédit contrainte par les recommandations du Haut Conseil de Stabilité Financière. La progression du nombre de compromis signés en janvier a donc de nouveau ralenti, bien au-delà du repli saisonnier de la demande, en dépit du maintien des taux des crédits à très bas niveau. Les évolutions récentes révèlent en outre un recul de la demande qui devrait se renforcer à l’avenir : même si l’offre de crédit se ressaisit au cours du printemps, en réponse notamment à une adaptation des offres bancaires aux exigences du Haut Conseil, d’ici là l’activité du marché de l’ancien devrait se contracter.

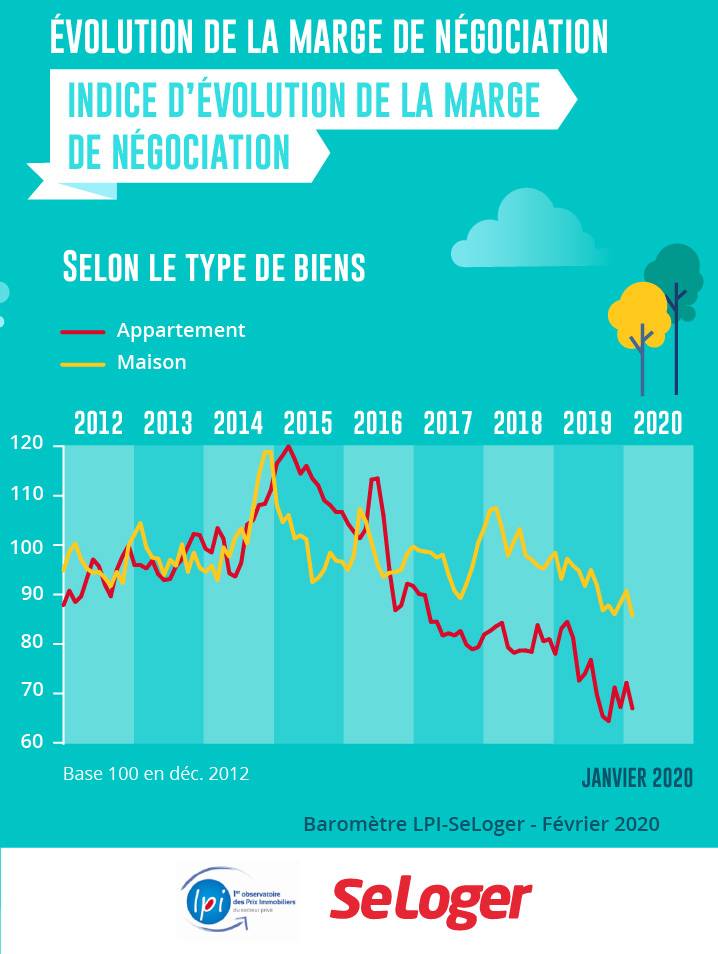

En janvier 2020, France entière, la marge de négociation s’est établie à 3.9 %, en moyenne : 3.5 % pour les appartements et 4.4 % pour les maisons.

Les marges qui en 2019 étaient déjà parvenues à des niveaux particulièrement bas, jamais observés par le passé, reculent encore. Sur le marché des maisons, elles se situent à près de 15 % sous leur moyenne de longue période, et sur le marché des appartements, à plus de 25 % sous leur moyenne de longue période.

En dépit du fléchissement de la demande constaté dès décembre 2019, les déséquilibres de marché se renforcent en effet presque partout. Sur les marchés des grandes agglomérations où l’offre de biens disponibles à la vente est structurellement insuffisante, une pénurie de biens à acquérir accompagne la pression de la demande : même lorsque les vendeurs révisent leurs ambitions lors de la mise en vente des biens, la pression sur les prix pèse sur les marges. Et sur les territoires ruraux et dans les villes moyennes, les difficultés d’accès au crédit contribuent à l’affaiblissement de la demande et au dérèglement du marché : mais même si les prix restent plus faibles qu’ailleurs, les acheteurs préfèrent renoncer à leur pouvoir de négociation des prix affichés dans un contexte de raréfaction de l’offre associé à une moindre mobilité des ménages.

Dans plus du tiers des régions, les ventes reculent depuis décembre 2019 et la dégradation de la conjoncture s’est renforcée en janvier. Dans les régions où la hausse des prix observée jusqu’alors a lourdement pesé sur la capacité de la demande à réaliser ses projets, le durcissement des conditions d’octroi des prêts a déstabilisé le marché : comme en Aquitaine, en Bretagne, en Languedoc-Roussillon et en Midi-Pyrénées où les ventes reculent de l’ordre de 10 %, en moyenne. Cela est aussi le cas dans le Nord-Pas de Calais, dans les Pays de la Loire, en Picardie ou en Poitou-Charentes, même si les prix n’ont pas pesé aussi fortement sur la demande : celle-ci qui avait déjà été malmenée par la conjoncture économique locale a eu à connaître les conséquences d’une offre bancaire moins dynamique et les ventes ont baissé de l’ordre de 6 %, en moyenne.

Alors que dans d’autres régions (dans le Centre, en Haute Normandie, en Lorraine, en PACA et en Rhône-Alpes), les ventes stagnent maintenant, après avoir bien souvent progressé rapidement jusqu’en décembre 2019. Cela a été le cas lorsque le marché avait été porté par un rebond de l’accession à la propriété rendu possible par le dynamisme de l’offre bancaire. Ailleurs l’activité est encore soutenue, surtout lorsque les prix n’avaient que lentement augmenté au cours de ces dernières années.

La hausse des prix des appartements est la plus rapide sur les métropoles de Brest, Nantes et Toulouse. Et elle reste soutenue sur Lyon et sur Rennes. La pression de la demande est forte sur l’ensemble du territoire de ces métropoles et elle alimente les augmentations des prix qui se constatent sur les marchés des communes adjacentes.

En revanche, le rythme de la hausse des prix s’est nettement affaibli sur les métropoles de Bordeaux, Nice, Rouen et Strasbourg. Sur la métropole de Bordeaux, l’évolution s’explique principalement par le décrochage des prix constaté sur la ville centre, alors qu’habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie. Alors que sur les trois autres métropoles, ce sont les prix de la périphérie qui ont décroché.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Brest, Lille, Rennes et Strasbourg (au moins 8 % sur un an) : dans le cas de Brest, de Lille et de Strasbourg elle concerne aussi bien la ville centre que la périphérie, alors que pour Rennes la hausse tient à l’évolution constatée en périphérie. Elle est un peu moins rapide sur les métropoles de Grenoble, Marseille, Montpellier, Nantes et Rouen (de 6 à 7 %) : la hausse est soutenue sur Grenoble et Rouen en raison d’une augmentation rapide des prix en périphérie, illustrant les conséquences du déplacement de la demande et l’impact de sa préférence pour la maison individuelle ; alors que sur Marseille, Lille et Montpellier l’évolution reste la plus rapide sur la ville centre où l’insuffisance de l’offre sur ce type de produit alimente la cherté des biens.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous