Cet article vous a été :

Les prix repartent à la hausse selon les dernières données du baromètre LPI-SeLoger du mois de mai. L’analyse de Michel Mouillart, professeur d’ Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger .

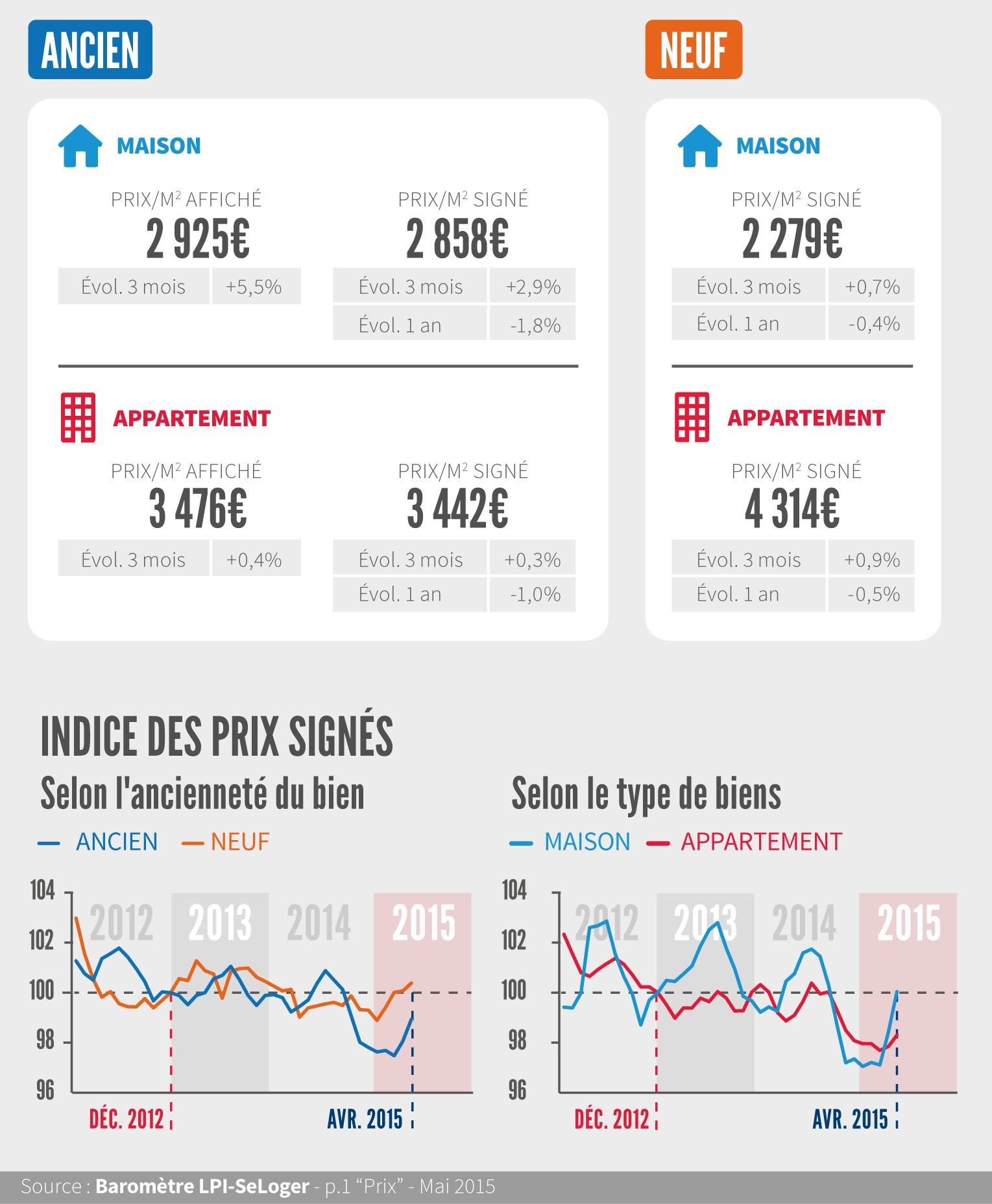

Habituellement, avec la reprise saisonnière des ventes, les prix affichés se redressent. Mais cette année, le rythme de la hausse des prix est bien plus vif qu’à l’habitude : le marché sort de récession, les tensions sur les prix sont plus présentes et les vendeurs plus ambitieux. En avril, les prix affichés étaient ainsi en progression de 2.3 % au cours des 3 derniers mois, contre + 0.1 % en avril 2014. Le marché se réveille donc et les prix signés augmentent aussi de façon sensible sur 3 mois, avec + 1.3 % pour l’ensemble du marché : + 0.4 % pour les appartements (contre – 0.9 % en avril 2014) et + 2.9 % pour les maisons (contre + 1.3 % en avril 2014).

La hausse devrait encore s’accélérer dans les prochains mois. Mais sur un an, après une année 2014 marquée par la dépression de l’activité, le rythme annuel d’évolution des prix signés est encore en recul : avec – 1.3 % pour l’ensemble du marché (- 1.0 % pour les appartements et – 1.8 % pour les maisons).

Le marché du neuf bénéficie aussi de la reprise. Et les prix restent bien orientés : en avril, les prix signés qui ont cru de 1.0 % au cours des 3 derniers mois étaient de 1.0 % au-dessus de leur niveau d’il y a un an.

Les prix des appartements ont augmenté de 0.9 % au cours des 3 derniers mois, s’établissant en avril à un niveau supérieur de 0.8 % à celui de 2014, à la même époque. Et maintenant, après plusieurs mois d’hésitations, les prix des maisons augmentent aussi : de 0.7 % sur 3 mois, ils se situent à 1.1 % au-dessus de leur niveau d’il y a un an.

Dans les prochains mois, la hausse des prix du neuf va se renforcer, avec l’accélération du redémarrage d’activité. Mais sur un an, après le creux d’activité constaté en 2014, les prix du neuf affichent toujours des rythmes annuels d’évolution négatifs : – 0.5 % pour les appartements et – 0.4 %pour les maisons.

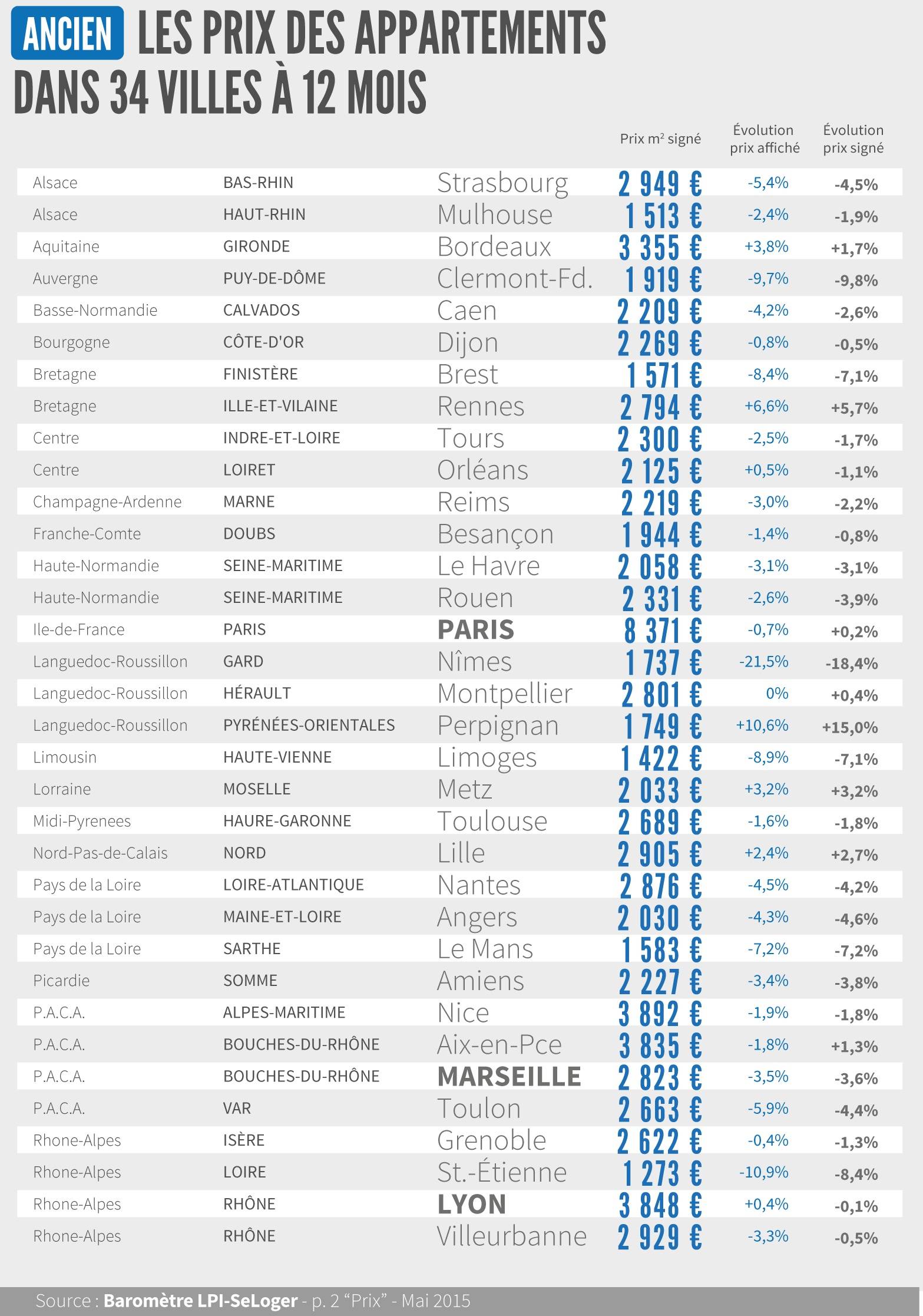

Dans la moitié des villes de plus de 150 000 habitants, les prix affichés des appartements anciens ont augmenté au cours des 3 derniers mois et dans un autre quart, les prix ne baissent quasiment plus. En outre, les prix signés augmentent maintenant (ou ne baissent plus que très doucement) dans la moitié de ces villes : par exemple à Grenoble, Lyon, Paris, Rennes ou Strasbourg. Cette évolution qui se renforce depuis le début de l’année, s’appuie sur le redressement de la demande.

Néanmoins, les prix des appartements restent orientés à la baisse (de l’ordre de 2 à 3 %, au cours des 3 derniers mois) sur Le Havre, Marseille, Nantes, Nice ou Saint Etienne et, dans une moindre mesure, sur Toulouse.

Dans la plupart des villes de Province la baisse des prix commence à céder la place à la stabilisation voire à la remontée. Mais la baisse des prix reste rapide sur certaines villes où la demande piétine, comme sur Brest, Le Mans, Limoges ou Nîmes : les prix signés y reculent de plus de 7 % sur un an.

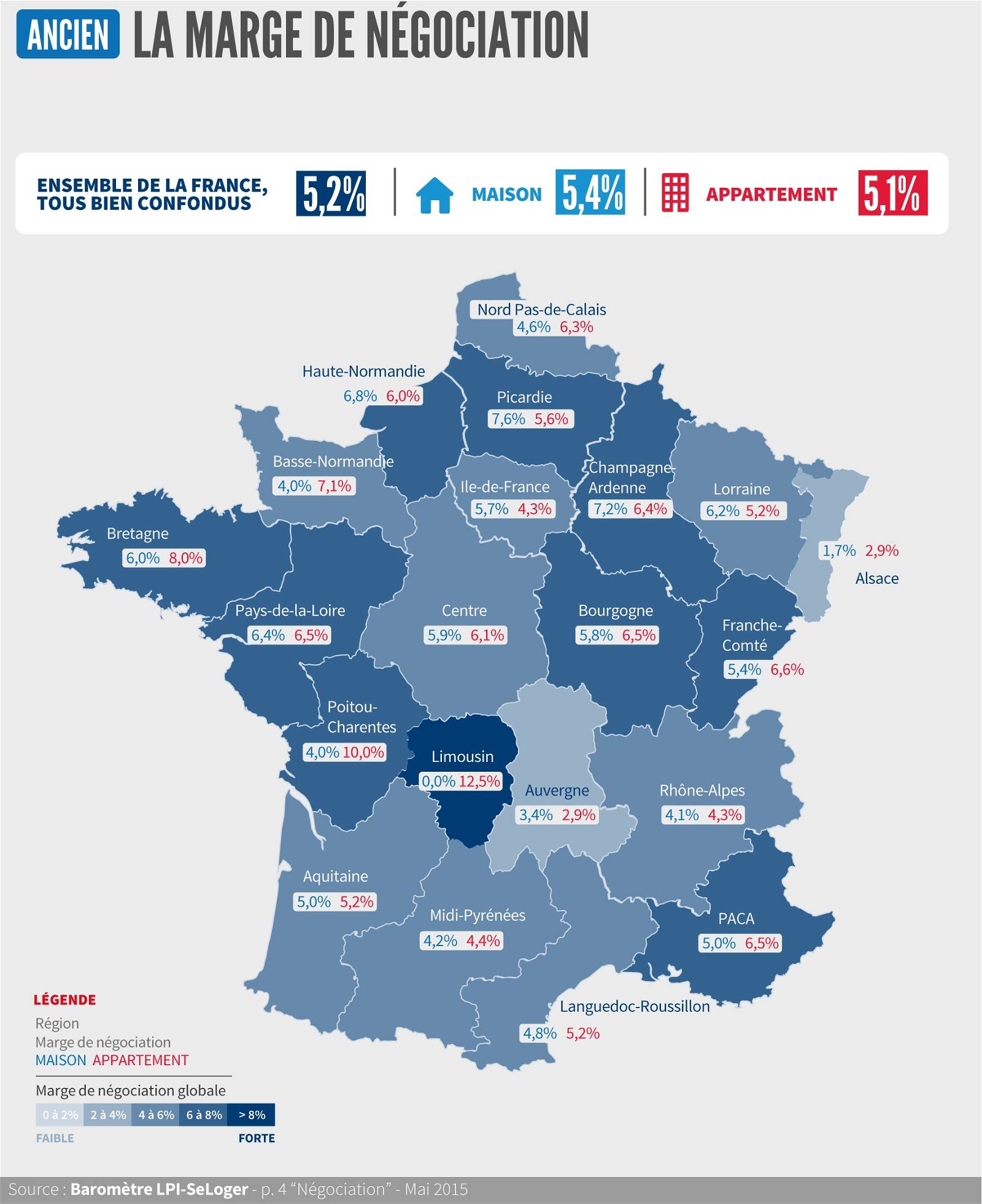

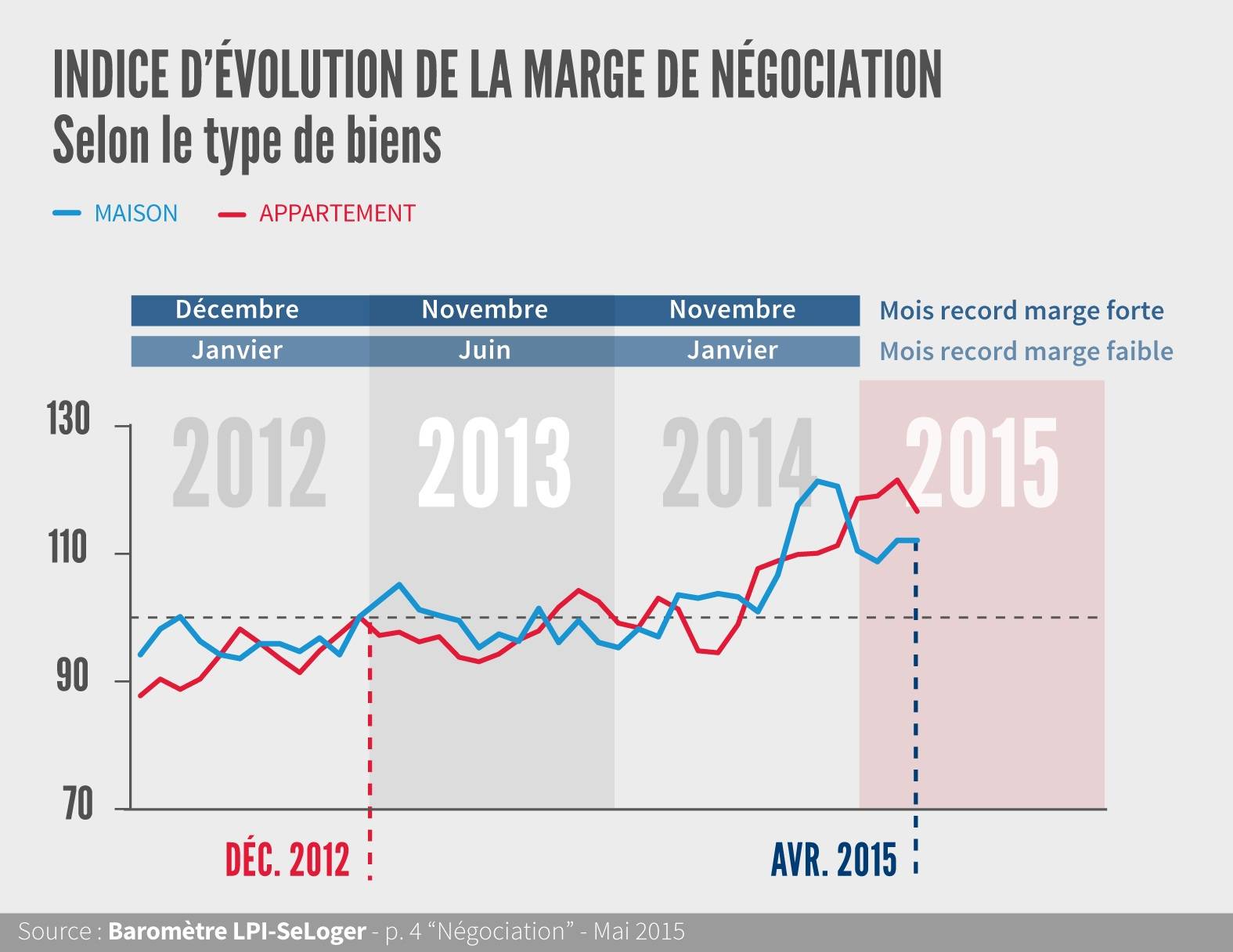

La marge de négociation s’est établie à 5.2 % en avril en moyenne France entière. Elle est de 5.1 % pour les appartements et de 5.4 % pour les maisons.

Dans l’ensemble, les marges se sont redressées dès l’automne 2014, le redémarrage du marché conduisant les vendeurs à relever leurs exigences en termes de prix. Leur niveau s’est replié sur le marché des maisons, dès le début de l’année, alors que les prix des compromis confirmaient leur redressement : les marges restent néanmoins de 10 % au-dessus de leur niveau habituel. En revanche, sur le marché des appartements, les marges se sont maintenues à un niveau supérieur à l’habitude de l’ordre de 20 % : les prix réalisés ont tardé à repartir à la hausse sur ce marché, alors que les ambitions des vendeurs n’ont pas été revues à la baisse.

![]()

Sur le marché de l’ancien, la vigueur de la reprise est remarquable. L’activité s’élève rapidement : en avril, le rythme annuel (mesuré en glissement trimestriel) de progression des ventes a accéléré, pour s’établir à + 11.1 %. Et après un mois de mai qui devrait connaître un (léger) ralentissement de l’activité, la reprise va encore s’amplifier dans les prochains mois, avant la pause estivale traditionnelle du marché.

La reprise s’appuie sur des conditions de crédit qui ont permis d’améliorer la solvabilité de la demande comme jamais par le passé. Et en dépit d’un mouvement de rachats de créances qui neutralise une partie de leurs capacités de production, les établissements de crédit répondent très largement à toutes les demandes. Ainsi, les jeunes et les ménages modestes sont revenus sur le marché de l’accession.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous