Cet article vous a été :

Le rythme de progression des prix des appartements anciens ralentit depuis le début de l’année. Cela se constate dans la plupart des grandes villes. A Bordeaux, l’atterrissage est brutal : les prix baissent de 0,3% sur un an alors qu’en septembre 2018, ils augmentaient de 10 % par an. Le point avec le dernier baromètre LPI/seLoger.

Depuis le début du printemps, les tensions sur les prix des maisons anciennes se renforcent au fil des mois. En septembre, les prix signés se sont ainsi accrus de 5.1 % sur un an, contre 3.0 % il y a un an à la même époque. La pression de la demande se renforce en effet, dopée par l’amélioration des conditions de crédit (baisse des taux d’intérêt, allongement des durées) et surtout par la diminution des taux d’apport personnel exigés par les banques.

En revanche, la hausse des prix reste contenue sur le marché des appartements, même si la hausse est toujours un peu plus vive qu’au printemps dernier : avec une augmentation de 3.9 % sur un an (contre + 3.7 % il y a un an à la même époque). Le ralentissement de la hausse des prix des appartements se constate en effet depuis le printemps dernier dans la plupart des grandes villes, bien que l’accès à des crédits abondants et bon marché n’a jamais été aussi facile.

La demande adressée aux constructeurs de maisons individuelles s’est redressée durant l’été, encouragée par les facilités d’accès au crédit faites par les banques ainsi que par la prochaine suppression du PTZ dans les zones C et B2. Néanmoins, le rythme de progression des prix des maisons neuves a encore ralenti : en septembre, confirmant le constat des mois précédents, la hausse est descendue à 0.8 % sur un an contre + 3.1 % il y a un an à la même époque (et même 4.8 % en septembre 2017). En revanche, le maintien des ventes d’appartements neufs sur une large partie du territoire s’accompagne d’un rythme de progression des prix qui se renforce au fil des mois : avec + 2.8 % en septembre, contre + 2.0 % il y a un an à la même époque. D’ailleurs, les tensions sur les prix des appartements constatées depuis le début de l’été ont été plus marquées que celles qui s’observent habituellement à cette période de l’année. Ainsi en septembre, le rythme de progression des prix des logements neufs s’est établi à 2.4 % sur un an pour l’ensemble du marché.

Le rythme de progression des prix des appartements anciens ralentit depuis le début de l’année. Cela se constate dans la plupart des grandes villes, comme à Paris, à Nice ou à Strasbourg, par exemple. L’atterrissage de la hausse est même parfois brutal, comme sur Bordeaux où les prix baissent maintenant de 0.3 % sur un an, alors qu’en septembre 2018 ils augmentaient encore de plus de 10 % sur un an : le retour au calme se constate aussi sur les communes limitrophes, telles Mérignac et Pessac. Bien que moins prononcé, le ralentissement s’observe aussi sur Lille, avec + 1.9 % sur un an : mais la demande se déplace sur Villeneuve-d’Ascq ou sur Roubaix où les hausses de prix se renforcent, affichant un rythme de progression à 2 chiffres.

Cependant, dans certaines villes la hausse des prix se fait maintenant plus rapide que par le passé. Comme à Dijon ou à Tours où les prix progressent de plus de 5 % sur an, contre 3 % jusqu’au milieu de l’été. Ou à Lyon où la hausse est un peu plus rapide qu’à la fin du printemps dernier : et surtout, avec un déplacement de la demande sur Villeurbanne où les prix augmentent de 9.8 % sur un an.

Les tensions sur les prix restent très vives sur Brest et sur Rennes, confirmant les évolutions constatées depuis la fin de l’année 2018. En outre, elles se renforcent sur Angers et sur Nantes : de plus, depuis le début de l’année, la hausse des prix s’accélère nettement sur Saint Nazaire, illustrant la montée des déséquilibres et des tensions sur l’ensemble de la région des Pays de la Loire.

En revanche, les tensions sur les prix restent très faibles sur la quasi-totalité des grandes villes de la Côte d’Azur, mais aussi dans certaines de la région Rhône-Alpes : comme à Grenoble, à Saint-Etienne ou à Valence, pour des raisons très différentes d’une ville à l’autre.

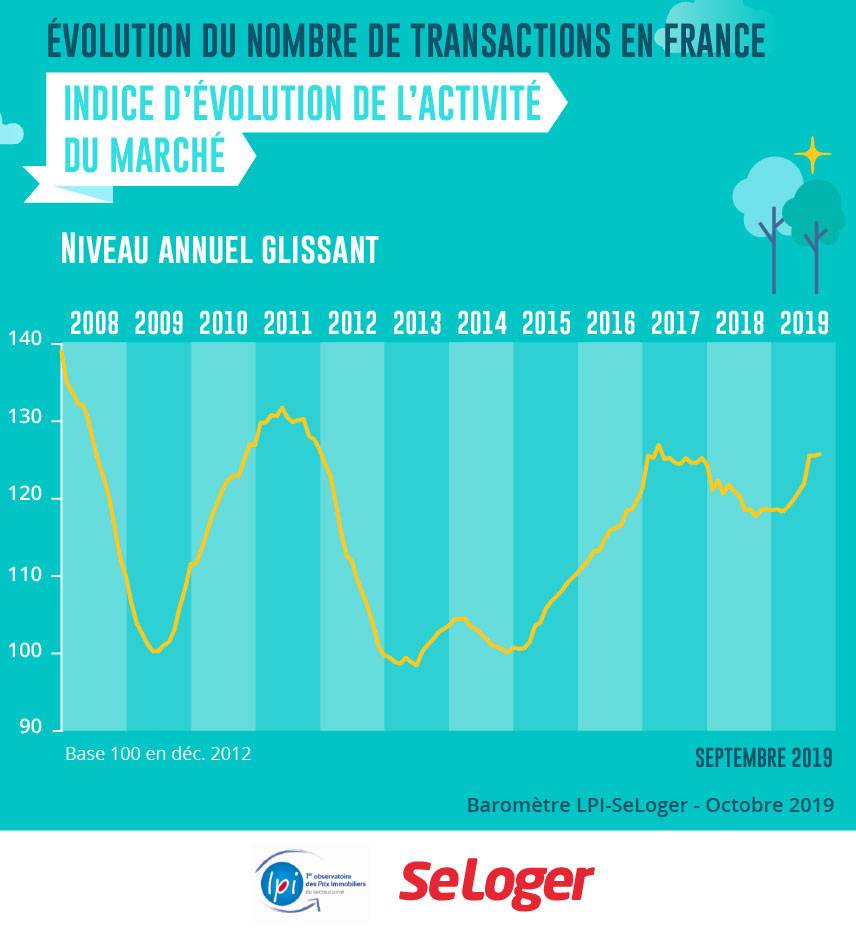

Après la pause saisonnière du marché constatée le mois dernier, les ventes de logements anciens se sont redressées en septembre. Cependant ce rebond qui va se poursuivre en octobre, avant que le marché ne rentre progressivement en sommeil à l’approche de l’hiver, a été moins prononcé qu’à l’habitude (+ 15 %, contre + 25 % en moyenne chaque année depuis 2007). Néanmoins, compte tenu du niveau exceptionnel de la demande constaté depuis juillet, le niveau des ventes mesuré en trimestriel glissant continue de croître à un rythme soutenu (+ 14.7 % à fin septembre). Un tel rythme de progression des ventes à deux chiffres n’avait plus été observé durant l’été depuis 2010 : mais le marché de l’ancien avait bénéficié de plus de 128 000 PTZ au cours des 9 premiers mois de 2010, contre moins de 15 000 unités en 2019.

Après la pause saisonnière du marché constatée le mois dernier, les ventes de logements anciens se sont redressées en septembre. Cependant ce rebond qui va se poursuivre en octobre, avant que le marché ne rentre progressivement en sommeil à l’approche de l’hiver, a été moins prononcé qu’à l’habitude (+ 15 %, contre + 25 % en moyenne chaque année depuis 2007). Néanmoins, compte tenu du niveau exceptionnel de la demande constaté depuis juillet, le niveau des ventes mesuré en trimestriel glissant continue de croître à un rythme soutenu (+ 14.7 % à fin septembre). Un tel rythme de progression des ventes à deux chiffres n’avait plus été observé durant l’été depuis 2010 : mais le marché de l’ancien avait bénéficié de plus de 128 000 PTZ au cours des 9 premiers mois de 2010, contre moins de 15 000 unités en 2019.

La vigueur du marché constatée depuis le début de cette année s’explique toujours par la vitalité de l’offre de crédits bancaires. Partout sur le territoire métropolitain, les banques ont dynamisé le marché en abaissant leurs exigences à l’égard de l’apport personnel des emprunteurs, comme jamais par le passé.

En septembre, France entière, la marge de négociation s’est établie à 3.5 %, en moyenne : 2.5 % pour les appartements et 4.4 % pour les maisons. Le niveau des marges est au plus bas, descendant à des niveaux encore jamais observés. Sur le marché des maisons, les marges se situent à 18 % sous leur moyenne de longue période, et sur le marché des appartements, à 34 % sous leur moyenne de longue période.

En effet la pression de la demande ne fléchit guère. Les délais de réalisation des ventes sont presque partout très courts et les prix signés continuent de croître plus rapidement que les prix affichés. Donc les marges se maintiennent à bas niveau : les vendeurs hésitent toujours à relever leurs offres de prix afin de limiter le risque d’allongement des délais de vente ; et les acheteurs préfèrent renoncer à leur pouvoir de négociation des prix affichés pour acquérir les logements qu’ils convoitent. Et cela se constate aussi bien sur les territoires ruraux et intermédiaires où la demande s’est redressée depuis le début de l’année que sur les marchés des grandes métropoles où les déséquilibres du marché se renforcent au fil des années.

La pression de la demande reste forte presque partout sur le territoire métropolitain. La baisse du niveau de la construction qui s’est renforcée avec la dégradation des soutiens publics (PTZ, dispositif Pinel) contribue au déplacement d’une partie de la demande vers le marché de l’ancien. Alors que l’amélioration des conditions de crédit et l’allègement des exigences des banques en matière d’apport personnel permettent aux ménages à la recherche d’une résidence principale d’acheter pour le « prix d’un loyer ».

Ainsi, dans les régions où l’accession à la propriété constitue la réponse principale à la demande de logements des ménages, le rebond des ventes de logements anciens qui s’est constaté en début d’année se poursuit. En Alsace, en Auvergne, en Bourgogne, en Champagne-Ardenne, en Franche Comté, en Lorraine, dans le Nord-Pas-de-Calais, en Normandie, dans les Pays-de-la-Loire et en Picardie l’activité continue à se développer (au cours des trois derniers mois) à un rythme annuel très soutenu, au moins égal à 20 %. Ailleurs, l’activité progresse à un rythme moins soutenu, mais toujours rapide compris entre 10 et 15 %.

La reprise marque néanmoins le pas dans trois régions (Languedoc-Roussillon, Midi-Pyrénées et Poitou-Charentes) où le marché n’a pas réussi à tirer avantage d’un environnement particulièrement porteur.

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est de 1 à 4 pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice. Les différences de prix sont alors à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, même si elles ne reflètent pas toujours la qualité de vie constatée.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (30 % pour les appartements et 40 % pour les maisons). Puis viennent Bordeaux, Lyon et Rouen (20 % pour les appartements et les maisons), exprimant encore une forte attractivité de l’espace central. Sur Nantes, Strasbourg ou Toulouse, la surcote se situe entre 10 % pour les appartements et 20 % pour les maisons, exprimant encore une forte attractivité de l’espace central. Alors qu’avec moins de 10 % d’écart, Grenoble, Lille et Nancy présentent un espace métropolitain apparemment plus homogène.

En revanche, la ville-centre reste moins chère que le reste de la métropole, à Brest ou à Marseille (voire à Montpellier) : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous