Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin avril 2019. Analyse.

Comme chaque année, les tensions sur les prix sont réapparues en avril. La pression saisonnière de la demande s’est en effet renforcée, amplifiant le rebond des ventes qui se constate depuis la fin de l’automne 2018.

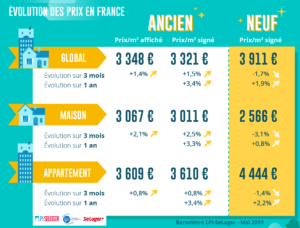

C’est principalement le marché des maisons qui a été concerné par cette évolution : au cours des trois derniers mois, les prix affichés ont augmenté de 2.1 %, confirmant la tendance qui se dessine depuis le début de l’année. En revanche sur le marché des appartements, la progression des prix affichés reste contenue (+ 0.8 %) pour le sixième mois consécutif, illustrant les évolutions qui s’observent dans la plupart des grandes villes et qui conduisent les offreurs à faire preuve de modération lors de la présentation des biens sur le marché.

Pour autant, sur l’ensemble du marché de l’ancien, les tendances récentes des prix affichés confirment que derrière des tensions saisonnières, le relâchement de la pression sur les prix demeure : au cours des trois derniers mois, la hausse est de 1.4 %, contre + 2.2 % il y a un an à la même époque.

Néanmoins, en dépit de l’embellie constatée sur les ventes, le ralentissement de la hausse des prix des logements anciens se confirme : en avril, le rythme annuel de progression des prix signés était de 3.4 %, contre 3.8 % il y a un an, à la même époque. Certes, la décélération est maintenant moins marquée qu’en 2018, mais elle se poursuit.

Traditionnellement, les prix des logements neufs reculent à la sortie de l’hiver. Les évolutions des prix constatées au cours des trois derniers mois n’échappent pas à la règle. Mais si le repli est général, il est nettement plus rapide qu’à l’habitude : avec en avril, – 1.7 % au cours des 3 derniers mois dans l’ensemble, contre – 0.3 % il y a un an à la même époque. La baisse reste plus rapide sur le marché des maisons (- 3.1 %, contre – 0.7 % il y a un an) que sur celui des appartements (- 1.4 % contre – 0.1 %).

Traditionnellement, les prix des logements neufs reculent à la sortie de l’hiver. Les évolutions des prix constatées au cours des trois derniers mois n’échappent pas à la règle. Mais si le repli est général, il est nettement plus rapide qu’à l’habitude : avec en avril, – 1.7 % au cours des 3 derniers mois dans l’ensemble, contre – 0.3 % il y a un an à la même époque. La baisse reste plus rapide sur le marché des maisons (- 3.1 %, contre – 0.7 % il y a un an) que sur celui des appartements (- 1.4 % contre – 0.1 %).

En dépit d’une nouvelle amélioration des conditions de crédit et d’octroi des prêts, le rythme de progression des prix ralentit donc toujours : avec en avril 2019, + 1.9 % sur un an pour l’ensemble du marché, contre + 2.8 % il y a un an. Pourtant la demande frémit depuis le début de l’année, mais rien n’y fait.

Le ralentissement de la hausse des prix des appartements anciens est maintenant général : même à Rennes où en mars dernier les prix enregistraient encore une progression à 2 chiffres ou à Lyon qui en dépit de l’attractivité de son marché connaît maintenant une hausse deux fois moindre qu’il y a un an. Le ralentissement le plus spectaculaire se constatant toujours sur Bordeaux, avec une augmentation des prix de 3.8 % sur un an en avril, à un rythme quatre fois moins rapide qu’il y a un an, à la même époque.

Le ralentissement de la hausse des prix des appartements anciens est maintenant général : même à Rennes où en mars dernier les prix enregistraient encore une progression à 2 chiffres ou à Lyon qui en dépit de l’attractivité de son marché connaît maintenant une hausse deux fois moindre qu’il y a un an. Le ralentissement le plus spectaculaire se constatant toujours sur Bordeaux, avec une augmentation des prix de 3.8 % sur un an en avril, à un rythme quatre fois moins rapide qu’il y a un an, à la même époque.

En dehors de quelques villes telles Angers ou Brest où des tensions modérées réapparaissent, comme cela est fréquent à cette période de l’année, l’atterrissage de la hausse des prix des logements anciens s’impose donc. Une exception demeure cependant, à Paris où le rythme de l’augmentation annuelle (+ 6.4 % en avril) se maintient au-dessus des 6.0 % depuis la fin de l’année dernière : avec des prix signés qui s’établissent au-dessus de 10 000 €/m² pour le 10ème mois consécutif et qui vont du simple au double entre le 19ème et 20ème arrondissement d’une part et le 6ème arrondissement d’autre part.

Et compte tenu des prix constatés dans la plupart des grandes villes, la demande s’est déplacée vers les communes limitrophes, entretenant des hausses de prix qui y déstabilisent les marchés par leur vigueur inhabituelle.

Jusqu’à l’été 2018, l’observation des marchés immobiliers et du marché des crédits laissait peu de place à un scénario de reprise de l’activité. Mais l’action des établissements de crédit a réussi à transformer en simple ralentissement le début de récession du 1er semestre 2018 : en abaissant les taux d’apport personnel à des niveaux jamais connus par le passé, les banques ont en effet permis aux ménages jeunes et/ou modestes faiblement dotés en épargne préalable de réaliser leurs projets immobiliers.

Depuis le début de 2019, le dynamisme de l’offre bancaire s’est confirmé : alors que les taux d’intérêt se maintiennent à bas niveau, les taux d’apport personnel exigés diminuent encore. Les ventes de logements anciens ont donc encore progressé au cours des 3 derniers mois, avec en avril + 3.1 % en glissement annuel.

Si les incertitudes sont encore grandes lorsqu’il s’agit d’apprécier la solidité du rebond actuel du marché, l’amélioration des conditions d’octroi des prêts engage maintenant à plus d’optimisme qu’à la fin de l’année dernière. Comme dans les prochains mois les conditions de crédit (les taux et les durées) vont rester excellentes, l’activité va poursuivre son redressement.

En avril, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.5 % pour les appartements et 4.6 % pour les maisons.

En avril, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.5 % pour les appartements et 4.6 % pour les maisons.

Les marges baissent donc encore, après avoir hésité durant les mois d’hiver, comme cela est fréquemment le cas. Et elles s’établissent à leur niveau le plus bas observé jusqu’alors : si sur le marché des maisons elles retrouvent le minimum déjà atteint en juillet 2017 et situé à 9 % sous leur moyenne de longue période, elles descendent en revanche à leur point le plus bas sur le marché des appartements, à 20 % sous leur moyenne de longue période.

Le ralentissement de la hausse des prix signés pousse en effet les offreurs à réviser leurs propositions de prix et à les calibrer « au plus juste », afin de réduire au maximum les délais de réalisation de leurs ventes. Alors que sur un marché où pourtant la pénurie de biens à acquérir se répand, les acheteurs préfèrent ne pas négocier les prix affichés, renonçant même (en partie) à leur pouvoir de négociation, afin de ne pas risquer de perdre les logements qu’ils convoitent.

Alors que le frémissement de la demande se transforme en redémarrage des ventes, peu de régions restent en marge de ce renouveau du marché. Au cours des trois derniers mois, les ventes reculent encore (de l’ordre de 5 % en glissement annuel) dans trois régions seulement : en PACA parce que la hausse des prix a déstabilisé la demande et dans le Centre et en Languedoc-Roussillon parce que la demande n’a pas suffisamment bénéficié de la réduction des taux d’apport personnel exigés. Et elles sont à peu près stabilisées en Lorraine, dans les Pays de la Loire et en Rhône-Alpes.

Ailleurs, c’est l’augmentation des ventes de logements anciens qui prévaut, portée par le dynamisme de l’offre bancaire. La progression est très rapide (plus de 20 % en glissement annuel) en Champagne-Ardenne et en Normandie. Elle se fait maintenant plus vive que par le passé (de l’ordre de 10 %) dans des régions qui par le passé ont souvent souffert de la fragilité économique et financière de la demande : Auvergne, Franche Comté, Limousin, Midi-Pyrénées, Pas de Calais et Picardie. Et les ventes se redressent progressivement (de 3 à 4 %) dans la plupart des autres régions.

Le ralentissement de la hausse des prix des logements anciens se constate dans la plupart des métropoles. Néanmoins, la hausse des prix des appartements reste vive sur la métropole de Rennes (+ 12.3 % sur un an) : l’évolution tient à une augmentation des prix plus rapide en périphérie que dans la ville-centre, illustrant les conséquences que le déplacement de la demande peut avoir sur la dynamique des marchés locaux.

De même, l’évolution des prix des appartements observée sur la métropole de Brest est remarquable (+ 6.6 % sur un an) : alors que jusqu’en janvier dernier les prix hésitaient, les augmentations récentes placent la métropole de Brest juste derrière celle de Rennes, mais devant celles de Lyon, de Nantes ou de Toulouse par exemple.

L’exception brestoise est d’autant plus notable que dans le même temps, les prix des maisons y progressent le plus rapidement (+ 6.2 %). En revanche, les prix des maisons reculent dans les métropoles de Nancy et de Nice et ils n’augmentent que faiblement dans celles de Grenoble, Montpellier et Toulouse.

Pour autant, entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est toujours de 1 à 4 pour les appartements anciens. Et de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon ou Nice. Les différences de prix restent à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, même si elles ne reflètent pas toujours la qualité de vie constatée.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous