Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin février 2019. Analyse.

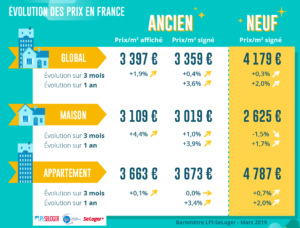

Durant l’automne dernier, la pression sur les prix des appartements anciens a commencé à se relâcher. Et en février, les prix proposés ont quasiment stagné (+ 0.1 %), après avoir doucement reculé les mois précédents. Ainsi, les prix signés sont restés stables au cours des 3 derniers mois. Sans espoir d’un prochain rebond de la demande, les offreurs révisent leurs offres de prix, bien au-delà de ce qui se constate habituellement pendant l’hiver. Le rythme annuel de progression des prix signés s’affaiblit donc de nouveau : + 3.4 % sur un an, contre + 4.4 % en février 2018. En revanche, les tensions sur les prix des maisons constatées depuis la fin de l’année dernière se renforcent. Le rythme de la hausse des prix proposés accélère encore, pour s’établir à + 4.4 % au cours des 3 derniers mois. Et l’augmentation des prix signés est maintenant de + 3.9 % sur un an, contre + 3.1 % en 2018 à la même époque. Néanmoins sur l’ensemble du marché, et compte tenu du ralentissement de la hausse des prix des appartements, l’augmentation des prix signés se maintient à 3.6 % sur un an depuis la fin de l’été 2018.

En dépit d’une offre bancaire qui s’efforce de limiter l’ampleur de la récession actuelle (avec des conditions de crédit exceptionnelles), le recul de la demande de logements neufs se poursuit. Le rythme de progression des prix ralentit encore : avec + 2.0 % pour l’ensemble du marché en février 2019, contre 3.0 % il y a un an, à la même époque. C’est sur le marché des maisons individuelles qui ne réussit pas à se remettre de la dégradation des aides au logement que le ralentissement est le plus marqué : en février, les prix ont reculé de 1.5 % au cours des trois derniers mois, alors qu’habituellement ils se ressaisissent à l’approche du printemps. Aussi la hausse des prix des maisons n’est plus que de 1.7 %, contre + 5.1 % il y a un an, à la même époque : mais sans que cela n’ait permis à la demande de rebondir. Dans le collectif, où la demande a jusqu’alors mieux résisté, le rythme de progression des prix ne fait que ralentir : avec + 0.7 % au cours des trois derniers mois (+ 1.6 % en février 2018). Et sur un an, l’évolution des prix est encore de + 2.0 %, contre + 2.6 % il y a un an, à la même époque.

En dépit d’une offre bancaire qui s’efforce de limiter l’ampleur de la récession actuelle (avec des conditions de crédit exceptionnelles), le recul de la demande de logements neufs se poursuit. Le rythme de progression des prix ralentit encore : avec + 2.0 % pour l’ensemble du marché en février 2019, contre 3.0 % il y a un an, à la même époque. C’est sur le marché des maisons individuelles qui ne réussit pas à se remettre de la dégradation des aides au logement que le ralentissement est le plus marqué : en février, les prix ont reculé de 1.5 % au cours des trois derniers mois, alors qu’habituellement ils se ressaisissent à l’approche du printemps. Aussi la hausse des prix des maisons n’est plus que de 1.7 %, contre + 5.1 % il y a un an, à la même époque : mais sans que cela n’ait permis à la demande de rebondir. Dans le collectif, où la demande a jusqu’alors mieux résisté, le rythme de progression des prix ne fait que ralentir : avec + 0.7 % au cours des trois derniers mois (+ 1.6 % en février 2018). Et sur un an, l’évolution des prix est encore de + 2.0 %, contre + 2.6 % il y a un an, à la même époque.

Le ralentissement de la hausse des prix des appartements anciens s’est poursuivi dans la quasi-totalité des grandes villes. D’ailleurs en février 2019, les prix signés continuent de baisser dans plus de 40 % des villes de plus de 100 000 habitants et ils n’augmentent plus que faiblement dans 20 % des grandes villes. Néanmoins la progression des prix reste très rapide sur Rennes depuis l’été dernier, avec une hausse de 12.0 % sur un an. Alors que Besançon surprend depuis le début de l’année, avec une pression sur les prix (+ 9.0 % sur un an) qui tranche avec la relative stabilité constatée durant les 5 dernières années. Les baisses de prix sont souvent les plus rapides (au moins 8 % sur un an) dans des villes de plus de 60 000 habitants (Béziers, Bourges, Troyes voire Calais) où leur niveau est déjà faible (moins de 1 700 €/m2) : la faiblesse de la demande et de son pouvoir d’achat y contribue. Alors que les prix restent les plus élevés (plus de 6 000 €/m2) dans des villes franciliennes où ils augmentent encore rapidement : néanmoins, même si la pression de la demande y reste forte, la hausse des prix se fait moins vive, comme à Paris (avec+ 6.1 %, contre + 8.1 % il y a un an). La hausse des prix ralentit aussi nettement sur Bordeaux (avec + 7.3 %, contre + 16.4 % il y a un an), mais elle se maintient à un rythme élevé sur d’autres communes de la métropole (Mérignac, Pessac) vers lesquelles la demande se déplace progressivement.

Le ralentissement de la hausse des prix des appartements anciens s’est poursuivi dans la quasi-totalité des grandes villes. D’ailleurs en février 2019, les prix signés continuent de baisser dans plus de 40 % des villes de plus de 100 000 habitants et ils n’augmentent plus que faiblement dans 20 % des grandes villes. Néanmoins la progression des prix reste très rapide sur Rennes depuis l’été dernier, avec une hausse de 12.0 % sur un an. Alors que Besançon surprend depuis le début de l’année, avec une pression sur les prix (+ 9.0 % sur un an) qui tranche avec la relative stabilité constatée durant les 5 dernières années. Les baisses de prix sont souvent les plus rapides (au moins 8 % sur un an) dans des villes de plus de 60 000 habitants (Béziers, Bourges, Troyes voire Calais) où leur niveau est déjà faible (moins de 1 700 €/m2) : la faiblesse de la demande et de son pouvoir d’achat y contribue. Alors que les prix restent les plus élevés (plus de 6 000 €/m2) dans des villes franciliennes où ils augmentent encore rapidement : néanmoins, même si la pression de la demande y reste forte, la hausse des prix se fait moins vive, comme à Paris (avec+ 6.1 %, contre + 8.1 % il y a un an). La hausse des prix ralentit aussi nettement sur Bordeaux (avec + 7.3 %, contre + 16.4 % il y a un an), mais elle se maintient à un rythme élevé sur d’autres communes de la métropole (Mérignac, Pessac) vers lesquelles la demande se déplace progressivement.

La progression des prix des appartements est maintenant la plus rapide sur la métropole de Rennes (+ 15.4 % sur un an), loin devant celle de Bordeaux (+ 7.2 %) après plusieurs mois de ralentissement ou celles du Grand Nancy et de Strasbourg (un peu plus de 6 %). Ailleurs, les hausses sont souvent lentes, voire de l’ordre de 1 % comme à Aix-Marseille, Brest, Nice ou Toulouse. Et elles ne sont plus que de 2 à 3 % sur Nantes et sur Paris. Presque partout, la hausse est plus vive sur la ville-centre. En revanche, quelques exceptions remarquables comme sur les métropoles de Brest, Grenoble ou Lille où la ville-centre est moins chère que le reste de la métropole, la demande préférant une localisation excentrée (qualité de l’habitat, attachement à la maison individuelle, …). Dans le cas des maisons, l’augmentation des prix es toujours la plus forte sur les métropoles de Bordeaux, de Nantes et de Rennes, en raison principalement d’une croissance des prix à deux chiffres dans la ville-centre. La progression des prix est en revanche la plus lente sur les métropoles de Rouen et de Strasbourg : mais si sur Strasbourg, c’est en raison d’une baisse des prix dans la ville-centre, sur Rouen c’est en réponse à la baisse des prix en périphérie. Alors que les prix diminuent lentement sur les métropoles de Grenoble et de Nice : sur Nice, en raison d’une baisse des prix dans la ville-centre, mais sur Grenoble, en réponse à la baisse des prix en périphérie.

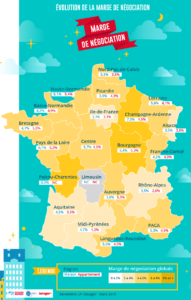

En février, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.6 % pour les appartements et 4.7 % pour les maisons. Les marges sont descendues à très bas niveau sur le marché des appartements et elles semblent maintenant stabilisées : le ralentissement des prix signés a en effet contraint les offreurs à progressivement réviser leurs propositions de prix et à les calibrer « au plus juste », afin de réduire au maximum les délais de réalisation des ventes sur des marchés peu vigoureux. Sur le marché des maisons, en revanche, la pression sur les prix signés constatée depuis la fin de l’année 2018 amène les vendeurs à relever leurs ambitions : les prix proposés se redressent alors plus rapidement que les prix signés ; mais face à une demande toujours fragile, les marges se relèvent puisque sans cela les vendeurs risquent de voir les affaires leur échapper. Il est vrai qu’habituellement, à cette période de l’année, les marges commencent à se redresser, à l’approche du rebond printanier de la demande : mais cette année, le relèvement des marges constaté pour les maisons est nettement plus prononcé.

En février, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.6 % pour les appartements et 4.7 % pour les maisons. Les marges sont descendues à très bas niveau sur le marché des appartements et elles semblent maintenant stabilisées : le ralentissement des prix signés a en effet contraint les offreurs à progressivement réviser leurs propositions de prix et à les calibrer « au plus juste », afin de réduire au maximum les délais de réalisation des ventes sur des marchés peu vigoureux. Sur le marché des maisons, en revanche, la pression sur les prix signés constatée depuis la fin de l’année 2018 amène les vendeurs à relever leurs ambitions : les prix proposés se redressent alors plus rapidement que les prix signés ; mais face à une demande toujours fragile, les marges se relèvent puisque sans cela les vendeurs risquent de voir les affaires leur échapper. Il est vrai qu’habituellement, à cette période de l’année, les marges commencent à se redresser, à l’approche du rebond printanier de la demande : mais cette année, le relèvement des marges constaté pour les maisons est nettement plus prononcé.

Comme cela est fréquent durant les mois d’hiver, le nombre de compromis signés fluctue d’un mois sur l’autre, mais sans tendance précise. Après un mois de janvier qui avait soufflé le tiède (+ 0.5 % au cours des 3 derniers mois, en glissement annuel), février a connu un léger rafraichissement (avec – 1.1 %). Le dynamisme de l’offre bancaire et un nouvel assouplissement des conditions d’octroi des prêts n’ont pas permis à la demande de se redresser. Aussi, en niveau annuel glissant, les ventes sont à peu près stables depuis le début de l’été 2018. Et la baisse de l’activité mesurée sur un an (- 3.3 %) tient maintenant pour l’essentiel à « un effet de base » : le décrochage des ventes n’ayant été marqué qu’à partir du printemps 2018. Dans les prochains mois, comme les conditions de crédit vont rester excellentes, l’activité devrait se consolider. Mais pour l’heure, sans qu’il soit possible d’escompter un prochain rebond de la demande.

Depuis le début de l’année, la reprise du marché s’accélère (plus de 10 % en glissement annuel) dans plusieurs régions (Champagne-Ardenne, Normandie,Pas de Calais et Picardie) qui par le passé avaient souffert de la fragilité économique et financière de la demande : mais le dynamisme de l’offre bancaire a permis à l’activité de se ressaisir. Et les ventes se redressent progressivement (de l’ordre de 5 % en glissement annuel) en Bretagne, en Languedoc-Roussillon, en Lorraine, en Midi-Pyrénées et dans les Pays de la Loire. En revanche, l’activité recule toujours (de l’ordre de 5 %) dans les régions où la hausse des prix a fini par déstabiliser la demande (Aquitaine, PACA et Rhône-Alpes) ou lorsque la demande et son pouvoir d’achat n’ont pas bénéficié d’une amélioration de leur conjoncture économique (Auvergne,Franche Comté et maintenant le Limousin qui jusqu’à la fin de l’année dernière avait pu surprendre par la rapidité du relèvement de la demande). Ailleurs, le marché hésite toujours et aucune tendance précise ne se dessine depuis le début de l’année.

Depuis le début de l’année, la reprise du marché s’accélère (plus de 10 % en glissement annuel) dans plusieurs régions (Champagne-Ardenne, Normandie,Pas de Calais et Picardie) qui par le passé avaient souffert de la fragilité économique et financière de la demande : mais le dynamisme de l’offre bancaire a permis à l’activité de se ressaisir. Et les ventes se redressent progressivement (de l’ordre de 5 % en glissement annuel) en Bretagne, en Languedoc-Roussillon, en Lorraine, en Midi-Pyrénées et dans les Pays de la Loire. En revanche, l’activité recule toujours (de l’ordre de 5 %) dans les régions où la hausse des prix a fini par déstabiliser la demande (Aquitaine, PACA et Rhône-Alpes) ou lorsque la demande et son pouvoir d’achat n’ont pas bénéficié d’une amélioration de leur conjoncture économique (Auvergne,Franche Comté et maintenant le Limousin qui jusqu’à la fin de l’année dernière avait pu surprendre par la rapidité du relèvement de la demande). Ailleurs, le marché hésite toujours et aucune tendance précise ne se dessine depuis le début de l’année.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous