Cet article vous a été :

Michel Mouillart, professeur d’ Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger livre les résultats du mois d’avril et décrypte les tendances des marchés immobiliers. Le principal enseignement ? L’arrivée du printemps réveille un peu plus le marché de l’ancien !

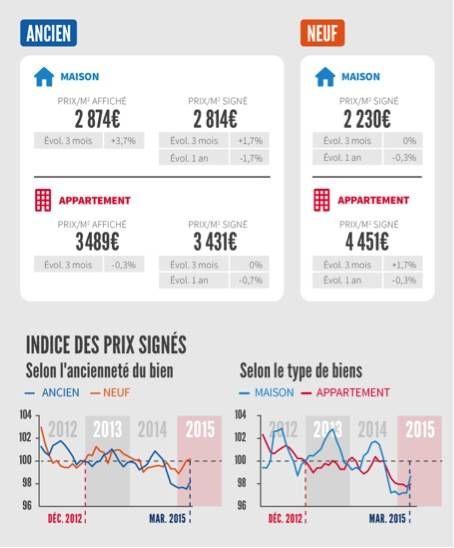

Les prix affichés en mars confirment la tendance qui se dessine depuis le début de l’année : ils étaient en progression de 1.2 % au cours des 3 derniers mois. Avec l’arrivée du printemps, le marché se réveille un peu plus et les prix se ressaisissent : ainsi sur 3 mois, les prix signés se sont stabilisés pour les appartements (contre – 1.5 % en mars 2014) et ceux des maisons ont augmenté de 1.7 % (contre + 1.2 % en mars 2014).

Les prix affichés en mars confirment la tendance qui se dessine depuis le début de l’année : ils étaient en progression de 1.2 % au cours des 3 derniers mois. Avec l’arrivée du printemps, le marché se réveille un peu plus et les prix se ressaisissent : ainsi sur 3 mois, les prix signés se sont stabilisés pour les appartements (contre – 1.5 % en mars 2014) et ceux des maisons ont augmenté de 1.7 % (contre + 1.2 % en mars 2014).

Dans les prochains mois, sur un marché dont l’activité se relève, la (lente) remontée des prix devrait se confirmer : d’autant qu’avec le rebond saisonnier estival, la pression de la demande devrait se renforcer sur les prix. En dépit des conditions de crédit, elle reste néanmoins encore contenue, en réponse aux inquiétudes qui entourent toujours les évolutions du marché de l’emploi.

Et sur un an, après une année 2014 affectée par le décrochage des prix constaté à l’automne, le rythme annuel d’évolution des prix est toujours de – 1.1 % (contre – 0.5 % en mars 2014) : avec – 0.7 % pour les appartements et – 1.7 % pour les maisons.

Les prix progressent maintenant, au-delà de l’habituelle embellie saisonnière. En mars, les prix signés étaient ainsi de 1.3 % au-dessus de leur niveau de décembre 2014, dépassant maintenant de 1.2 % leur niveau d’il y a un an.

Les prix des appartements augmentent toujours plus rapidement : ils ont cru de 1.7 % au cours des 3 derniers mois, s’établissant en mars à un niveau supérieur de 1.3 % à celui de 2014, à la même époque. Et les prix des maisons sont maintenant stabilisés, sur 3 mois : ils se situent même à 0.7 % au-dessus de leur niveau de mars 2014.

Dans les prochains mois, les prix du neuf vont continuer à se tendre. Et en dépit d’une année 2014 qui n’avait pas été bonne, les prix du neuf n’affichent plus que des rythmes annuels d’évolution légèrement négatifs : – 0.3 % pour les appartements et pour les maisons.

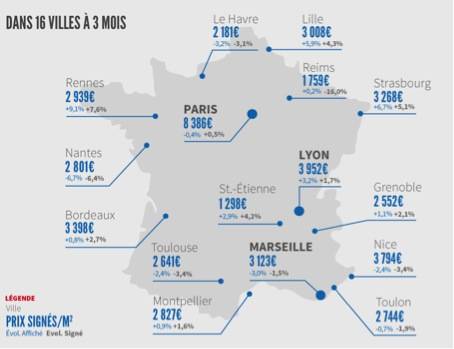

Dans près de 60 % des villes de plus de 150 000 habitants, la hausse des prix des appartements anciens s’est poursuivie au cours des 3 derniers mois. La hausse reste d’ailleurs soutenue (4 % et plus) sur Lille, Rennes, Saint Etienne et Strasbourg. Cette évolution qui s’est amorcée durant l’hiver, s’appuie maintenant sur l’accélération de la reprise d’activité qui s’amplifie depuis le début de l’année.

Néanmoins, si sur Lyon et Paris la hausse des prix des appartements se renforce, le marché rechute sur Marseille, confirmant que l’embellie de la fin 2014 est bien oubliée.

Et si dans la plupart des villes de Province la baisse des prix continue à ralentir, la tendance récessive des prix est souvent puissante, la reprise n’étant pas encore suffisante pour corriger les évolutions constatées en 2014. Le recul reste ainsi rapide sur Amiens, Clermont Ferrand, Le Mans, Limoges ou Nîmes, par exemple : avec des baisses de 5 % et plus sur un an.

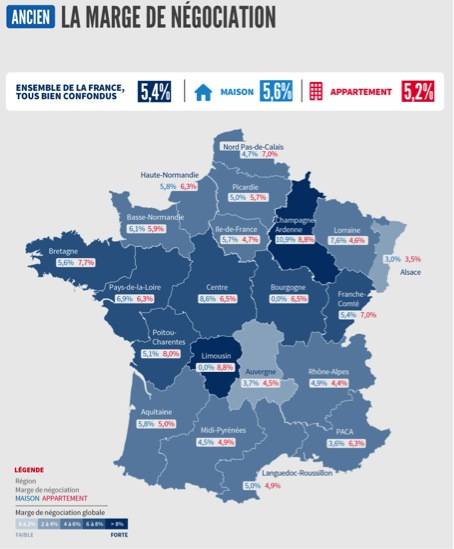

En moyenne France entière, la marge de négociation s’est établie à 5.4 % en mars. Elle est de 5.2 % pour les appartements et de 5.6 % pour les maisons.

En moyenne France entière, la marge de négociation s’est établie à 5.4 % en mars. Elle est de 5.2 % pour les appartements et de 5.6 % pour les maisons.

Habituellement, les marges sont plus élevées à la sortie de l’hiver et elles se contractent avec le redémarrage saisonnier du marché. Mais depuis un an, leur niveau s’est relevé : pour les appartements, la hausse est de l’ordre de 20 % ; alors que pour les maisons, les marges se sont repliées dès le début de l’année, mais affichant encore un niveau supérieur à l’habitude de l’ordre de 10 %.

Pour les appartements, la marge est la plus forte en Bretagne, en Champagne-Ardenne, en Franche Comté, dans le Limousin, dans le Nord Pas-de-Calais et en Poitou-Charentes. Et pour les maisons, dans le Centre, en Champagne-Ardenne et en Lorraine.

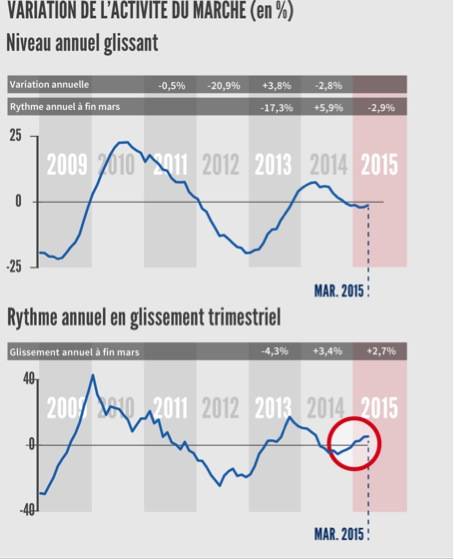

Le redressement des ventes de logements anciens s’est poursuivi au cours du mois de mars. Et l’activité progresse maintenant à un rythme annuel (mesuré en glissement trimestriel) de 2.7 %. Le marché sort donc de la récession qui l’a paralysé en 2014 et d’ici l’été la reprise devrait encore s’accélérer.

L’activité bénéficie en effet d’une nouvelle amélioration des conditions de crédit, avec des taux d’intérêt qui sont descendus à des niveaux jamais observés par le passé. En outre, le dynamisme de l’offre de crédit ne se dément pas, permettant aux primo accédants de retrouver leur place sur le marché de l’ancien. Aussi, compte tenu de prix dont les niveaux sont redevenus comparables à ceux d’il y a quatre ans, les conditions faites à la demande sont exceptionnelles.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous