Cet article vous a été :

Tous les indicateurs le confirment maintenant, l’année 2018 est celle de la dégradation de l’activité, aucun marché ne semblant plus en mesure de résister à la contraction de la demande. L’analyse de Michel Mouillart, Professeur d’Economie, FRICS.

Même l’amélioration (spectaculaire) des conditions de crédit, l’assouplissement (exceptionnel) des modalités d’octroi des prêts et une adaptation remarquable de l’offre bancaire à la situation créée par la dégradation/disparition des soutiens publics à la demande n’ont pu contrecarrer les tendances récessives des marchés. C’est dans ce paysage que le resserrement des conditions d’octroi des prêts qui se renforce maintenant va amplifier les tendances récessives des marchés.

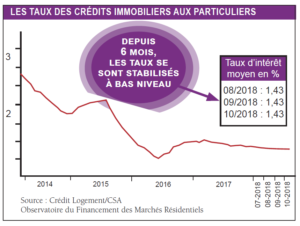

Depuis la fin du printemps dernier, les taux des crédits immobiliers aux particuliers se maintiennent à bas niveau, dans le contexte d’une concurrence par les taux toujours très vive entre les banques. Dans le secteur concurrentiel, hors assurance et coût des sûretés, ils étaient ainsi à 1,43 % d’après l’Observatoire Crédit Logement/CSA. Il est habituel de souligner le caractère exceptionnel d’une telle situation même si, par le passé, ils étaient descendus plus bas encore, à 1,28 % en novembre 2016, mais dans un environnement économique très différent.

Depuis la fin du printemps dernier, les taux des crédits immobiliers aux particuliers se maintiennent à bas niveau, dans le contexte d’une concurrence par les taux toujours très vive entre les banques. Dans le secteur concurrentiel, hors assurance et coût des sûretés, ils étaient ainsi à 1,43 % d’après l’Observatoire Crédit Logement/CSA. Il est habituel de souligner le caractère exceptionnel d’une telle situation même si, par le passé, ils étaient descendus plus bas encore, à 1,28 % en novembre 2016, mais dans un environnement économique très différent.

Les prix à la consommation augmentaient alors de 0,3 %, en rythme annuel. Et comme les coûts des ressources qui permettent de financer et/ou de refinancer la production de crédits immobiliers aux particuliers étaient aussi très bas (avec par exemple un taux de l’OAT à 10 ans à 0,66 %, contre 0,82 % en octobre dernier), la situation ne semblait pas inquiéter les autorités monétaires. Mais depuis, la reprise de l’inflation est venue bouleverser l’environnement des marchés financiers : le rythme annuel de l’inflation s’est établi à 2 % en

Les prix à la consommation augmentaient alors de 0,3 %, en rythme annuel. Et comme les coûts des ressources qui permettent de financer et/ou de refinancer la production de crédits immobiliers aux particuliers étaient aussi très bas (avec par exemple un taux de l’OAT à 10 ans à 0,66 %, contre 0,82 % en octobre dernier), la situation ne semblait pas inquiéter les autorités monétaires. Mais depuis, la reprise de l’inflation est venue bouleverser l’environnement des marchés financiers : le rythme annuel de l’inflation s’est établi à 2 % en  octobre et les taux d’intérêt réels (donc, corrigés de l’inflation) qui étaient déjà négatifs avant le début de l’été ont de nouveau reculé, créant une situation inédite depuis 1974. D’autant que face à une demande qui s’est affaiblie dès l’automne 2017 et afin de limiter l’impact de la dégradation des soutiens publics à la primo-accession à la propriété sur leur activité, les établissements bancaires ont aussi allongé les durées des prêts qu’ils proposent aux ménages. Ainsi, depuis le début de l’année, la durée des prêts bancaires s’est accrue de 6 mois, après avoir déjà augmenté de 5 mois au cours de l’année 2017. Au total, les durées actuelles sont revenues à leurs niveaux des années 2006- 2007, lorsque les autorités monétaires alertaient avec insistance les établissements bancaires et financiers sur le risque qu’ils encouraient en cas de détérioration rapide de leur environnement monétaire et financier.

octobre et les taux d’intérêt réels (donc, corrigés de l’inflation) qui étaient déjà négatifs avant le début de l’été ont de nouveau reculé, créant une situation inédite depuis 1974. D’autant que face à une demande qui s’est affaiblie dès l’automne 2017 et afin de limiter l’impact de la dégradation des soutiens publics à la primo-accession à la propriété sur leur activité, les établissements bancaires ont aussi allongé les durées des prêts qu’ils proposent aux ménages. Ainsi, depuis le début de l’année, la durée des prêts bancaires s’est accrue de 6 mois, après avoir déjà augmenté de 5 mois au cours de l’année 2017. Au total, les durées actuelles sont revenues à leurs niveaux des années 2006- 2007, lorsque les autorités monétaires alertaient avec insistance les établissements bancaires et financiers sur le risque qu’ils encouraient en cas de détérioration rapide de leur environnement monétaire et financier.

En outre, les établissements bancaires ont assoupli les conditions d’octroi des prêts accordés et, ce faisant, ils sont amenés à servir des clientèles de plus en plus modestes, faiblement dotées en apport personnel : depuis le début de l’année, les banques s’efforcent ainsi d’éviter une chute rapide de la production de crédits, donc de leur activité. Aussi n’est-il pas étonnant de constater, comme l’a fait récemment Crédit Logement/CSA, que les emprunteurs modestes puissent obtenir des crédits sur 20 ans (voire sur 25 ans)… et (très) très rarement sur 30 ans et plus. On remarquera d’ailleurs à ce sujet que les prêts sur plus de 30 ans représentent en France moins de 0,05 % de la production de crédits immobiliers (d’après l’Observatoire du financement du logement de CSA qui analyse chaque année plus de 10 % de l’ensemble des opérations immobilières financées à crédit) : ce qui représente un peu moins de 600 opérations immobilières chaque année. Il s’agit donc d’un micromarché que seuls des acteurs dont les parts de marchés excèdent les 20 % peuvent sérieusement observer.

Cependant l’amélioration des conditions de crédit n’est plus suffisante depuis près d’une année pour faire rebondir la demande : elle n’a pas permis de compenser la détérioration de la solvabilité de la demande provoquée par la hausse des prix de l’immobilier et la dégradation des soutiens publics. Et derrière une situation qui aurait pu en d’autres circonstances inciter à l’optimisme, des signes ne manquent pas d’attirer l’attention. Depuis le printemps déjà, les autorités monétaires ont commencé à exprimer leurs inquiétudes : sur des taux d’intérêt trop bas pour assurer des marges de rentabilité suffisantes aux établissements de crédit, sur des conditions d’octroi des prêts trop souples et sur des durées qui paraissent trop longues étant maintenant revenues à leur niveau de 2007, lorsque le « risque de crédit » était qualifié d’élevé. L’ACPR et la Banque de France souhaitent donc que les établissements bancaires freinent leur production de crédits immobiliers et durcissent les conditions d’octroi des prêts. D’ailleurs, le gouverneur de la Banque de France déclarait récemment : « Il faut s’assurer que ce cycle du crédit est et restera équilibré à l’avenir ». Le niveau de l’endettement privé qui a sensiblement progressé au cours de la période récente avait déjà conduit, en juin dernier, le Haut Conseil de stabilité financière à relever les exigences de capital réglementaire minimum imposées aux banques !

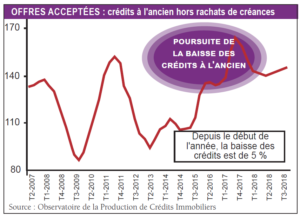

Aussi n’est-il pas étonnant de constater qu’après un 1er semestre 2017 « euphorique », à la suite d’un 4e trimestre 2016 tout aussi « exceptionnel », la pression de la demande se soit émoussée : d’ailleurs, l’enquête mensuelle de la Banque de France auprès des établissements de crédit notait que pour le 15e mois consécutif, la demande de crédits à l’habitat des ménages était en repli en octobre dernier, en dépit des conditions de crédit qui lui sont proposées. La montée des incertitudes qui accompagnent la hausse des prix de l’immobilier résidentiel et la remise En cause des soutiens publics, mais aussi la dégradation du moral des ménages sont à l’origine de l’affaiblissement de la demande de crédits. Et la rechute de cette demande, observée depuis septembre dernier, résume à elle seule les tendances récentes des marchés immobiliers. Et dans un paysage dominé par les inquiétudes des agents économiques et par les incertitudes de l’environnement des marchés, la production de crédits immobiliers aux particuliers s’est caractérisée par un affaiblissement, un recul qui, jusqu’à présent, a tout de même été sensible. Après le décrochage brutal du 1er trimestre 2018 (- 22,7 %, en glissement annuel), les évolutions de la production de crédits à l’ancien constatées au 2e puis au 3e trimestre par l’OPCI ont confirmé le retournement de la conjoncture : alors que souvent, à partir du printemps, l’activité se redresse pour culminer durant l’été, la production a encore reculé au 2e trimestre, pour ne se ressaisir que modérément durant l’été. Ainsi pour les onze premiers mois de 2018, la production de crédits a été de 5 % inférieure à ce qu’elle était en 2017 pour la même période : ce qui correspond, en tenant compte de la hausse des montants moyens empruntés (de 4,8 % sur un an, d’après l’Observatoire Crédit Logement/ CSA), à une diminution de 9,6 % du nombre d’opérations immobilières financées.

Dans le contexte d’un affaiblissement général de la demande, et donc d’un retournement de conjoncture qui s’apparente maintenant sur la plupart des marchés à une entrée en récession, le marché de l’ancien souffre donc aussi d’une dégradation (rapide) de son activité, à la mesure du recul des crédits qui lui sont destinés. Le constat qui se dégage de l’examen des statistiques publiées par le CGEDD permet de confirmer que le marché de l’ancien s’est retourné dès l’automne 2017 : l’activité des huit premiers mois de 2018 était ainsi en recul de 1,9 % en glissement annuel et les chiffres des prochains mois devraient confirmer une accélération de la dégradation du marché, l’année 2018 finissant sur un recul de plusieurs pourcents.

Il n’est donc pas surprenant que l’activité du marché appréciée au niveau des signatures de compromis (Baromètre LPI-SeLoger) recule plus fortement. A fin septembre 2018, le nombre de compromis signés s’inscrivait sur une nette tendance baissière : mesurée en niveau annuel glissant, – 5,7 % en glissement annuel. Mais comme la détérioration du marché se renforce au fil des mois, l’activité mesurée sur les neuf premiers mois de 2018 était en recul de 7,3 % en glissement annuel ! Il ne s’agit donc plus d’hésitations du marché, ni d’un atterrissage en douceur. D’ailleurs le 3e trimestre 2018 n’a pas été un « trimestre record en termes de ventes » et 2018 ne sera pas » une année record en termes de volumes de ventes ».

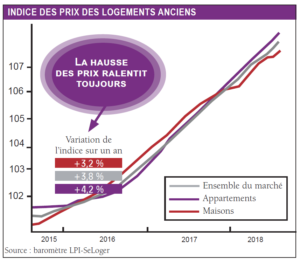

L’essoufflement de la hausse des prix des logements anciens qui s’était amorcée au printemps 2015 est donc logique. Aussi bien le Baromètre LPI-SeLoger qui analyse les compromis signés que l’indice Insee-notaires qui s’attache aux prix enregistrés lors de la signature des actes définitifs confirment le ralentissement de la hausse des prix. Bien sûr, le Baromètre LPI-SeLoger décrivant la réalité du marché observé « presque » en temps réel (les compromis signés sont intégrés en fin de chaque semaine), le ralentissement a été identifié durant l’automne 2017, alors que l’indice Insee-notaires n’a commencé à ralentir qu’au printemps 2018. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 3,8 % en septembre dernier, après avoir culminé à 4,7 % à la fin de l’été 2017. Et le ralentissement concerne aussi bien les appartements que les maisons.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous