Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin octobre 2018. Analyse.

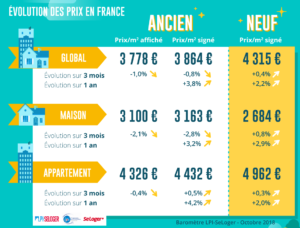

Souvent avec l’arrivée de l’automne, les tensions sur les prix signés observées durant l’été s’atténuent. Et parfois, les prix reculent légèrement. En octobre, alors que la demande n’a pas fait preuve d’un grand enthousiasme, la baisse des prix constatée au cours des 3 derniers mois a été plus rapide qu’à l’habitude : – 0.6 %, comme en septembre dernier, le recul se poursuivant à un rythme 3 fois plus rapide qu’il y a un a n, à la même époque. Ce sont les prix des maisons qui fléchissent le plus (- 1.7 % au cours des 3 derniers mois), pour le 3ème mois consécutif. Alors que les prix des appartements dont la progression ralentit depuis le début de l’été n’augmentent que très légèrement (+ 0.1 % au cours des 3 derniers mois).

Ainsi, le rythme d’augmentation des prix signés mesuré sur un an était de + 3.9 % en octobre, contre + 4.5 % il y a un an à la même époque. Et il n’y a guère de raison pour que les tensions sur les prix réapparaissent dans les prochains mois : en effet, la baisse des prix proposés par les vendeurs qui s’observe depuis juillet se renforce. Elle est d’ailleurs nettement plus soutenue que celle qui se constate souvent à cette période de l’année : lorsque les offreurs acceptent de réviser leurs ambitions à la baisse, afin de ne pas risquer de reporter la réalisation de la vente au printemps prochain.

Net ralentissement de la hausse des prix dans le neuf

Net ralentissement de la hausse des prix dans le neufLa demande de logements neufs a été particulièrement malmenée par la dégradation des soutiens publics (PTZ et dispositif Pinel) et par la suppression des aides personnelles à l’accession. Sur un marché en récession, la hausse des prix des logements neufs ralentit toujours. En octobre, après une année de freinage, le rythme de progression des prix mesuré sur un an n’est plus que de + 2.1 %, donc juste au niveau de la hausse des prix à la consommation, contre + 3.2 % en décembre 2017.

C’est sur le marché des constructeurs de maisons individuelles, où la chute de la demande observée dès la fin 2017 a été jusqu’à présent la plus forte, que le ralentissement de la hausse des prix est le plus spectaculaire : avec en octobre + 2.7 %, soit deux fois moins qu’en fin de l’année dernière ! Dans le collectif, où le décrochage de la demande est plus récent, le rythme de progression des prix fléchit moins fortement : avec + 2.0 % en octobre, contre + 2.7 % en décembre 2017.

Et comme il y a peu de raisons pour que la demande se ressaisisse dans les prochains mois, le ralentissement de la hausse des prix va se poursuivre.

Les tensions sur les prix des appartements anciens s’atténuent, au fil des mois. Et en octobre, les prix signés ont reculé (au cours des 3 derniers mois et/ou sur un an) dans plus de la moitié des grandes villes.

Les tensions sur les prix des appartements anciens s’atténuent, au fil des mois. Et en octobre, les prix signés ont reculé (au cours des 3 derniers mois et/ou sur un an) dans plus de la moitié des grandes villes.

Par exemple les prix baissent depuis le printemps, après l’embellie de 2017, dans de nombreuses villes de 100 000 à 200 000 habitants (comme Amiens, Brest, Mulhouse ou Tours) où la demande n’a pas réussi à rebondir, en dépit des conditions de crédit qui lui sont proposées. Et maintenant, la hausse des prix ralentit rapidement dans la plupart des villes de plus de 200 000 habitants qui, jusqu’alors, avaient connu les progressions les plus soutenues : comme à Lyon ou à Paris où le freinage est sensible depuis le début de l’été. Mais aussi à Lille ou à Reims où le ralentissement est spectaculaire depuis juillet.

Néanmoins, certaines villes font encore exception. Le rythme de progression des prix reste très rapide (plus de 11 % sur un an) à Bordeaux et à Rennes. Et Limoges se singularise par une accélération de la hausse des prix depuis le printemps dernier.

Depuis le printemps dernier, les conditions de crédit se sont encore améliorées : jamais par le passé les taux d’intérêt n’ont été inférieurs à l’inflation durant aussi longtemps et les durées des prêts accordés se sont encore allongées. En outre, les établissements bancaires ont allégé, comme rarement, leurs exigences concernant l’apport personnel des emprunteurs.

Sans cela, l’affaiblissement de la demande qui a fait écho à la hausse des prix de l’immobilier, puis à la suppression des aides personnelles à la propriété, aurait été nettement plus sévère que celui constaté depuis l’automne 2017. Néanmoins, le nombre de compromis mesuré en niveau annuel glissant est maintenant en recul de 5.3 %. En dépit d’un mois d’octobre qui a bénéficié de l’embellie saisonnière habituelle de la demande, le marché ne réussit donc pas à se ressaisir.

En octobre, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.1 % pour les appartements et 4.7 % pour les maisons.

En octobre, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.1 % pour les appartements et 4.7 % pour les maisons.

Dans l’ensemble, les marges reculent encore : aussi bien sur le marché des appartements, où elles sont redescendues sous leur moyenne de longue période depuis le début de l’été. Que sur le marché des maisons, après le décrochage observé dès juillet. La fragilité de la demande oblige bien souvent les vendeurs à réduire les prix qu’ils proposent pour réaliser les ventes : la baisse rapide des prix affichés constatée durant l’été en témoigne.

Dans des régions où les marges se maintiennent à haut niveau (Auvergne ou Champagne-Ardenne, par exemple), les vendeurs révisent leurs ambitions pour réaliser la vente et l’activité du marché se redresse. En revanche dans des régions où les marges sont déjà très basses (en Franche-Comté ou en Basse Normandie, par exemple), l’activité se dégrade toujours.

Depuis plusieurs mois, certains marchés ont bénéficié d’un redressement de leur activité : parfois rapide (Champagne-Ardenne et Limousin), mais le plus souvent modéré (Auvergne, Bourgogne et Lorraine, voire Basse Normandie). Depuis la fin de l’été, ce redémarrage a été soutenu par une embellie saisonnière de la demande qui a été amplifiée par les conditions de crédit proposées.

En revanche, la reprise du marché ne parvient pas à s’affirmer dans d’autres régions (Alsace, Centre et Midi Pyrénées) où, pourtant, le creux de la vague paraît dépassé depuis la fin du printemps.

Ailleurs l’activité recule toujours (parfois rapidement) : dans les régions où la hausse des prix est toujours soutenue, ou lorsque la demande et son pouvoir d’achat sont malmenés par la conjoncture économique et/ou les décisions publiques récentes.

La hausse des prix des appartements et des maisons est encore la plus rapide sur les métropoles de Bordeaux et de Rennes. Et elle est toujours soutenue, bien que moins rapide, sur les métropoles de Lyon et de Nantes. Sur ces deux métropoles, comme d’ailleurs sur les deux précédentes, les hausses de prix constatées sur la ville-centre et en périphérie sont comparables, autant pour les appartements que pour les maisons.

La hausse des prix des appartements et des maisons est encore la plus rapide sur les métropoles de Bordeaux et de Rennes. Et elle est toujours soutenue, bien que moins rapide, sur les métropoles de Lyon et de Nantes. Sur ces deux métropoles, comme d’ailleurs sur les deux précédentes, les hausses de prix constatées sur la ville-centre et en périphérie sont comparables, autant pour les appartements que pour les maisons.

En revanche, les prix des appartements baissent toujours sur les métropoles de Brest et de Lille : sur la métropole de Brest, pourtant la moins chère de toutes les métropoles, l’évolution constatée s’explique par le recul des prix dans la ville-centre. Et les prix n’augmentent que très doucement sur les métropoles d’Aix-Marseille-Provence et de Nice-Côte d’Azur, en réponse à la faiblesse des augmentations observées sur la ville-centre.

Alors que les prix des maisons ne diminuent/n’augmentent que légèrement sur les métropoles de Brest et de Rouen-Normandie pourtant déjà les moins chères, ainsi que sur l’Eurométropole de Strasbourg. En outre, sur la métropole de Brest les prix des maisons restent plus élevés en périphérie que sur la ville-centre : exprimant les préférences de la demande pour un habitat excentré en maison individuelle.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous