Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers en août 2018. Analyse

Souvent, lorsque la pression de la demande se fait moins vive, les prix proposés par les vendeurs reculent (doucement) en août. Si le marché n’a pas dérogé à la règle cette année encore, la baisse des prix affichés a fait suite à celle (inhabituelle) déjà observée en juillet, comme cela se constate lorsque le marché se dégrade. Le recul des prix affichés est d’ailleurs rapide sur le marché des maisons, pour le deuxième mois consécutif (- 1.0 % au cours des 3 derniers mois). Alors que leur ralentissement est sensible depuis la fin du printemps sur le marché des appartements.

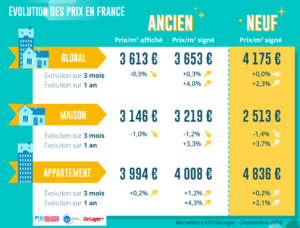

Confirmant le ralentissement qui se renforce au fil des mois, la hausse des prix de l’ancien se fait donc moins vive. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 4.0 % en août, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est toujours plus rapide sur le marché des maisons (+ 3.3 % en août, contre + 4.1 % il y a un an) que sur celui des appartements (+ 4.3 %, contre + 5.0 %).

Confirmant le ralentissement qui se renforce au fil des mois, la hausse des prix de l’ancien se fait donc moins vive. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 4.0 % en août, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est toujours plus rapide sur le marché des maisons (+ 3.3 % en août, contre + 4.1 % il y a un an) que sur celui des appartements (+ 4.3 %, contre + 5.0 %).

Depuis le début de l’année, le rythme annuel de progression des prix s’affaiblit dans le neuf : avec en août + 2.3 % pour l’ensemble du marché, contre + 3.3 % en décembre 2017. Sur le marché des maisons, les prix qui avaient cru le plus rapidement par le passé (avec un maximum de 5.6 % en décembre 2017) enregistrent le ralentissement le plus marqué (+ 3.7 % en août) : cette évolution accompagne la chute de la demande adressée aux constructeurs de maisons individuelles. Bien que moins prononcé, le ralentissement des prix n’épargne pas le marché des appartements (+ 2.1 % sur un an en août, contre + 2.9 % en décembre 2017).

En effet, la poussée estivale de la demande qui emporte habituellement les prix vers le haut n’était pas au rendez-vous, cette année. La morosité est générale sur le marché du neuf. Et au cours des 3 derniers mois, si les prix des appartements n’ont que très faiblement progressé, ceux des maisons individuelles ont nettement reculé : sur un marché particulièrement malmené depuis le début de l’année, les prix étaient en baisse de 1.4 % en août.

Les prix des appartements anciens ont reculé au cours des 3 derniers mois dans 70 % des villes de plus de 200 000 habitants. Alors qu’habituellement le mois d’août est plutôt tranquille, la situation est exceptionnelle. Elle révèle cependant des différences à l’examen des rythmes d’évolution annuelle des prix : entre les villes qui confirment le ralentissement de la hausse des prix (Lille ou Paris) et celles où la tranquillité des prix prévaut toujours (Toulon ou Toulouse) ; mais aussi, entre les villes où la hausse des prix reste soutenue et à deux chiffres (Bordeaux, Lyon et Rennes) et celles où les prix hésitent toujours, mais avec une inclinaison à la baisse (Grenoble, Le Havre, Marseille, Nice ou Strasbourg).

Les prix des appartements anciens ont reculé au cours des 3 derniers mois dans 70 % des villes de plus de 200 000 habitants. Alors qu’habituellement le mois d’août est plutôt tranquille, la situation est exceptionnelle. Elle révèle cependant des différences à l’examen des rythmes d’évolution annuelle des prix : entre les villes qui confirment le ralentissement de la hausse des prix (Lille ou Paris) et celles où la tranquillité des prix prévaut toujours (Toulon ou Toulouse) ; mais aussi, entre les villes où la hausse des prix reste soutenue et à deux chiffres (Bordeaux, Lyon et Rennes) et celles où les prix hésitent toujours, mais avec une inclinaison à la baisse (Grenoble, Le Havre, Marseille, Nice ou Strasbourg).

Ailleurs parmi les villes de plus de 100 000 habitants, la situation est tout aussi contrastée parmi celles où les prix baissent sur un an : avec persistance et depuis plus d’une année (Besançon ou Perpignan) ou pour révéler une dégradation plus récente du marché (Brest, Le Mans ou Mulhouse). Mais dans 60 % de ces villes de Province, les prix progressent toujours et parfois rapidement : la hausse se renforce d’ailleurs au fil de mois dans certaines villes (Angers, Limoges ou Orléans) alors que dans d’autres, le marché semble s’être assoupi (Clermont-Ferrand ou Dijon).

Après le trou d’air constaté en juillet, la demande s’est partiellement ressaisie en août. Certes, l’activité n’est traditionnellement pas très forte à cette période de l’année. D’autant que le recul des ventes qui se poursuit depuis le début de l’année est toujours à l’œuvre. Mais grâce à des conditions de crédit qui sont toujours excellentes, le nombre de compromis signés en août n’a diminué que de 7.8 %, en glissement annuel. Pourtant la demande ne parvient pas à se redresser, fragilisée sur de nombreux territoires par une hausse des prix des logements qui a sensiblement dégradé la solvabilité des candidats à l’achat, alors que la suppression des aides personnelles à l’accession a nettement pénalisé les primo accédants (50 % des acheteurs de logements anciens), sans que le dynamisme de l’offre bancaire ne permette de corriger cela. Ainsi, le nombre de compromis mesuré en niveau annuel glissant est maintenant en recul de 5.3 %. Et en dépit du rebond saisonnier habituel du marché attendu pour septembre, la demande ne devrait guère se ressaisir d’ici la fin de l’année.

En août, France entière, la marge de négociation s’est établie à 3.9 %, en moyenne : 3.3 % pour les appartements et 4.6 % pour les maisons. Sur le marché des maisons, alors qu’elles se maintenaient à un niveau élevé depuis novembre 2017, les marges ont brutalement décroché en juillet, pour reculer à nouveau en août. Confrontés à une demande toujours fragile, les vendeurs doivent maintenant accepter de réduire les prix qu’ils proposent pour réaliser les ventes : la baisse des prix affichés constatée au cours des 3 derniers mois en témoigne. Sur le marché des appartements, les marges qui se replient depuis le début de l’année baissent encore en août. Le ralentissement de la hausse des prix affichés se poursuit en effet, à un rythme plus soutenu que celui des prix signés. En général, les marges sont les plus élevées et se maintiennent à haut niveau dans les régions où la demande est toujours fragile (Auvergne, Bretagne ou Champagne-Ardenne, par exemple) : les vendeurs doivent y réviser leurs ambitions afin de réaliser la vente ou risquer un accroissement des délais de vente et souvent la perte des acheteurs.

En août, France entière, la marge de négociation s’est établie à 3.9 %, en moyenne : 3.3 % pour les appartements et 4.6 % pour les maisons. Sur le marché des maisons, alors qu’elles se maintenaient à un niveau élevé depuis novembre 2017, les marges ont brutalement décroché en juillet, pour reculer à nouveau en août. Confrontés à une demande toujours fragile, les vendeurs doivent maintenant accepter de réduire les prix qu’ils proposent pour réaliser les ventes : la baisse des prix affichés constatée au cours des 3 derniers mois en témoigne. Sur le marché des appartements, les marges qui se replient depuis le début de l’année baissent encore en août. Le ralentissement de la hausse des prix affichés se poursuit en effet, à un rythme plus soutenu que celui des prix signés. En général, les marges sont les plus élevées et se maintiennent à haut niveau dans les régions où la demande est toujours fragile (Auvergne, Bretagne ou Champagne-Ardenne, par exemple) : les vendeurs doivent y réviser leurs ambitions afin de réaliser la vente ou risquer un accroissement des délais de vente et souvent la perte des acheteurs.

Dans de nombreuses régions, le décrochage de la demande s’était constaté dès 2016 : les capacités d’achat des ménages y avaient souffert de la hausse des prix des logements. Pourtant, en dépit de la suppression des soutiens public à l’accession, l’activité s’est ressaisie depuis le printemps dernier, partant il est vrai d’un point bas. Ces marchés ont alors bénéficié du rebond saisonnier de la demande. Depuis, les ventes se redressent rapidement (+ 10 % sur un an) comme dans le Limousin ou à un rythme encore plus modéré (+ 5 %) en Alsace et en Lorraine. Parfois, les marchés sortent de la dépression et confirment leur redressement, au fil des mois, comme en Bourgogne et en Champagne-Ardenne. En revanche, si l’activité progresse encore en Poitou-Charentes, c’est pour finalement atterrir.

Sur certains marchés, néanmoins, la demande hésite encore et l’activité tarde à rebondir, comme en Auvergne, en Franche Comté et en Midi-Pyrénées. Et l’activité recule toujours rapidement (8 % sur un an) dans les régions qui enregistrent encore des hausses de prix soutenues : en Aquitaine, en Languedoc-Roussillon et en PACA. Voire en Ile de France et en Rhône-Alpes, avec des baisses de 5 % sur un an.

La hausse des prix des appartements est maintenant la plus rapide sur la métropole de Rennes (+ 10.2 % sur un an), ainsi que sur celle de Bordeaux (+ 8.8 % sur un an) où néanmoins le ralentissement se fait sentir. Et elle est toujours soutenue (de 5 % à 7 % sur un an) sur les métropoles de Lyon, Nantes, Rouen et Toulouse. En revanche, les prix des appartements baissent encore sur la métropole de Brest. Mais ils sont maintenant en cours de stabilisation sur celles d’Aix-Marseille-Provence, Lille, Nancy et Nice. Presque partout, la hausse des prix est plus vive sur la ville-centre : en revanche, les prix baissent parfois au centre (Brest ou Nancy), la demande préférant une localisation excentrée compte tenu de la qualité de l’habitat ou de son attachement à un logement individuel.

Dans le cas des maisons, l’augmentation des prix est toujours la plus forte sur la métropole de Bordeaux (+ 11.1 %) et sur celle du Grand Nancy (+ 9.1 %). Et la progression des prix reste la plus lente sur la métropole de Strasbourg (+ 0.8 %), en raison d’une diminution rapide des prix des maisons dans la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous