Cet article vous a été :

En dépit de conditions de crédit qui paraissent exceptionnelles, le marché de l’ancien a continué à se dégrader au 1er semestre 2018. L’analyse de Michel Mouillart.

En dépit de conditions de crédit qui paraissent exceptionnelles, la production des crédits immobiliers destinés à l’ancien a nettement reculé au 1er semestre 2018. Le marché de l’ancien a donc continué à se dégrader. Les chiffres de l’activité qui en témoignent laissent néanmoins attendre une stabilisation pour le 2nd semestre de l’année. La probabilité d’un rebond du marché sur le reste de l’année paraît en revanche trop faible. Et pour l’heure, les perspectives de l’activité pour 2019 sont incertaines.

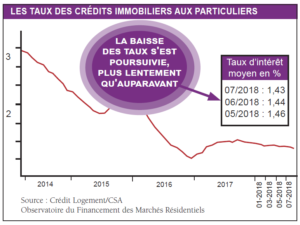

Rarement les conditions de crédit n’auront été aussi bonnes que celles qui prévalaient encore au début de l’été. Les taux du secteur bancaire classique se sont établis à 1.43 % en juillet, alors que les durées des crédits à l’ancien s’affichaient à 234 mois d’après l’Observatoire Crédit Logement/CSA.

Certes les taux étaient descendus plus bas en 2016, à 1.28 % en novembre, mais dans un contexte sensiblement différent. Notamment parce que la hausse des prix à la consommation se développait alors au rythme annuel de 0.3 %, alors que la reprise de l’inflation constatée depuis une année a modifié la donne : en juillet, le rythme de l’inflation s’est établi à 1.6 %. Afin de résumer cette modification sensible de l’environnement des marchés, il est habituel de pointer des taux d’intérêt réels (c’est-à-dire corrigés de l’inflation) négatifs : ce qui s’est observé en juillet pour le deuxième mois consécutif. Et pour marquer le caractère exceptionnel de la situation, on rappellera que cela ne s’était pas observé en France depuis 1974, à la suite du premier choc pétrolier !

Pourtant, derrière une situation qui devrait inciter à l’optimisme, des signes ne manquent pas d’attirer l’attention. Depuis le printemps déjà, les autorités monétaires ont commencé à exprimer leurs inquiétudes : sur des taux d’intérêt trop bas pour assurer des marges de rentabilité suffisantes aux établissements de crédit, sur des conditions d’octroi des prêts trop souples et sur des durées qui paraissent trop longues étant maintenant revenues à leur niveau de 2007, lorsque le « risque de crédit » étaient qualifiés d’élevés. L’ACPR et la Banque de France souhaitent donc « implicitement » que les établissements bancaires freinent leur production de crédits immobiliers et durcissent les conditions d’octroi des prêts.

Car si beaucoup ne regardent que les niveaux des taux (et parfois les durées), ce qui est compréhensible en première analyse lorsqu’il s’agit d’apprécier la solvabilité de la demande, dans les faits ce qui importe autant, voire nettement plus, ce sont les conditions d’octroi des prêts : quel est le taux d’apport personnel exigé, quelles sont les garanties demandées, comment le dossier de crédit est-il traité, … ? Et en la matière, il est préférable pour le marché de bénéficier de meilleures conditions d’octroi que de taux bas ! Que serait la demande avec des taux d’intérêt à 1 % … si dans le même temps les emprunteurs devaient présenter des taux d’apport de 40 %, comme cela fut parfois le cas par le passé !

Mais évidemment, lorsque les établissements bancaires assouplissent les conditions d’octroi, ils sont amenés à servir des clientèles de plus en plus modestes, faiblement dotées en apport personnel. Comme cela est le cas, notamment depuis le début de l’année : elles s’efforcent ainsi d’atténuer les conséquences de la dégradation du PTZ et de la suppression des aides personnelles et cherchent à éviter une chute encore plus rude de la production de crédits, donc de leur activité. Aussi n’est-il pas étonnant de constater, comme l’a fait récemment Crédit Logement/CSA, que les emprunteurs modestes puissent obtenir des crédits à 20 ans à des taux légèrement supérieurs (seulement) à ceux que l’Etat obtient sur les marchés obligataires.

En dépit des conditions qui sont faites à la demande, la production de crédits à l’ancien a fortement reculé au 1er  semestre. L’enquête mensuelle de la Banque de France auprès des banques n’a d’ailleurs pu que constater la dégradation de la demande de crédits à l’habitat des ménages : et en juillet 2018 la demande se détériorait encore, pour le 15ème mois consécutif. Outre la dégradation de la solvabilité de la demande provoquée par une hausse des prix immobiliers qui se poursuit, la demande des candidats à la primo accession a été fortement contrariée par la dégradation du PTZ et la suppression des aides personnelles à l’accession, pendant que les investisseurs se détournaient de l’immobilier sur une large partie du territoire métropolitain.

semestre. L’enquête mensuelle de la Banque de France auprès des banques n’a d’ailleurs pu que constater la dégradation de la demande de crédits à l’habitat des ménages : et en juillet 2018 la demande se détériorait encore, pour le 15ème mois consécutif. Outre la dégradation de la solvabilité de la demande provoquée par une hausse des prix immobiliers qui se poursuit, la demande des candidats à la primo accession a été fortement contrariée par la dégradation du PTZ et la suppression des aides personnelles à l’accession, pendant que les investisseurs se détournaient de l’immobilier sur une large partie du territoire métropolitain.

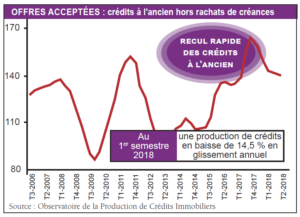

Aussi après un 1er trimestre 2018 qui avait enregistré un décrochage  brutal de la production de crédits immobiliers (hors rachats de créances, – 21.7 %, en glissement annuel), les évolutions constatées au 2ème trimestre par l’OPCI ne viennent que confirmer les incertitudes de la conjoncture : alors que souvent à cette période de l’année l’activité se redresse, la production a encore reculé de 7.0 %, en glissement annuel. Sur l’ensemble du 1er semestre, la production de crédits à l’ancien est donc de 14.5 % inférieure ce qu’elle était il y a un an.

brutal de la production de crédits immobiliers (hors rachats de créances, – 21.7 %, en glissement annuel), les évolutions constatées au 2ème trimestre par l’OPCI ne viennent que confirmer les incertitudes de la conjoncture : alors que souvent à cette période de l’année l’activité se redresse, la production a encore reculé de 7.0 %, en glissement annuel. Sur l’ensemble du 1er semestre, la production de crédits à l’ancien est donc de 14.5 % inférieure ce qu’elle était il y a un an.

Comme les achats de logements anciens effectués par les ménages sont financés par recours à l’emprunt immobilier pour 87 % d’entre  eux, beaucoup d’analyses de la conjoncture présentées par des enseignes commerciales paraissent surprenantes lorsqu’elles décrivent toujours un marché en expansion. Sauf, bien sûr lorsqu’elles rendent compte de marchés « de niche », tel celui des acheteurs étrangers, ou lorsqu’elles ne font que décrire la situation d’une agglomération encore convoitée, telle Bordeaux par exemple. Puisque dans les faits, la chute actuelle de la production de crédits ressemble pour le moment à celle qui s’était observée en 2012 lors de la suppression du PTZ à l’ancien sans travaux, par exemple : bien qu’il eût fallu attendre quelques trimestres … pour que cette situation nouvelle soit intégrée par ces enseignes.

eux, beaucoup d’analyses de la conjoncture présentées par des enseignes commerciales paraissent surprenantes lorsqu’elles décrivent toujours un marché en expansion. Sauf, bien sûr lorsqu’elles rendent compte de marchés « de niche », tel celui des acheteurs étrangers, ou lorsqu’elles ne font que décrire la situation d’une agglomération encore convoitée, telle Bordeaux par exemple. Puisque dans les faits, la chute actuelle de la production de crédits ressemble pour le moment à celle qui s’était observée en 2012 lors de la suppression du PTZ à l’ancien sans travaux, par exemple : bien qu’il eût fallu attendre quelques trimestres … pour que cette situation nouvelle soit intégrée par ces enseignes.

Et pourtant, le constat qui se dégage de l’examen des statistiques publiées par le CGEDD, improprement qualifiées de « statistiques des notaires », permet de confirmer que le marché de l’ancien s’est retourné dès l’automne 2017. Ce qui aurait dû susciter la vigilance de nombreux commentaires, dès lors qu’en outre, ces statistiques sont publiées avec 6 mois de retard sur le marché. D’autant que d’après ces statistiques, l’activité du 1er semestre 2018 était en recul de 1.3 % en glissement annuel (donc comparée au 1er semestre 2017) : avec une accélération de la dégradation du marché qui devrait se renforcer au 3ème trimestre.

Il n’est donc pas étonnant que l’activité du marché appréciée au niveau des signatures de compromis (Baromètre LPI-SeLoger) soit en repli. Depuis l’été 2017, la demande s’est affaiblie, affectée notamment par la hausse des prix des logements. A fin juin 2018, le nombre de compromis signés s’inscrivait ainsi sur une tendance baissière : mesurée en niveau annuel glissant, – 5.1 % en glissement annuel. Mais comme la détérioration du marché se renforce au fil des mois, l’activité du 1er semestre 2018 était en recul de 9.3 % en glissement annuel (donc comparée au 1er semestre 2017) !

Il ne s’agit donc plus d’hésitations du marché, ni d’un atterrissage en douceur. Mais d’une dégradation marquée de la conjoncture du marché de l’ancien.

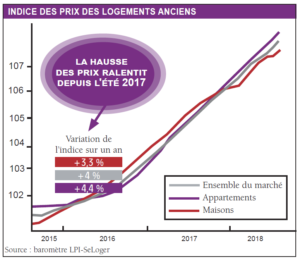

Le ralentissement de la hausse des prix de l’ancien se poursuit, d’après le Baromètre LPI-SeLoger. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 4.0 % en juillet dernier, après avoir culminé à 4.7 % à la fin de l’été 2017. Et la progression des prix se fait moins vive aussi bien pour les appartements que pour les maisons.

L’amélioration des conditions de crédit qui ne s’est guère démentie au fil des mois n’est donc plus suffisante pour compenser la dégradation de la solvabilité de la demande provoquée jusqu’alors par la hausse des prix. Par exemple, si on se limite aux marchés des appartements, le ralentissement de la hausse des prix constaté France entière depuis plusieurs mois s’accompagne d’une baisse parfois rapide des prix dans nombre de grandes villes. Dans près de la moitié des villes de plus de 100 000 habitants, les prix signés baissent. Et dans les villes moyennes de province, celles qui comptent entre 60 000 et 100 000 habitants, la baisse des prix se constate dans 45 % d’entre elles.

En général, les villes les moins chères, celles qui se situent sous les 1 700 €/m², sont aussi celles où les prix reculent le plus souvent en réponse à une demande budgétairement fragile et fortement impactée par la récente suppression des aides personnelles : comme à Béziers, Brest, Bourges, Dunkerque, Mulhouse, Perpignan ou Troyes. Alors que dans les villes les plus convoitées, celles qui conjuguent dynamisme économique et amélioration des réseaux de transport, celles où la demande peut se réaliser sans soutien public, la progression des prix reste vive comme à Bordeaux, Lyon ou Paris. La demande se reporte alors sur les communes environnantes et y tire les prix vers le haut.

Et au total, sur de nombreux territoires où la demande fléchit, les vendeurs doivent réviser leurs ambitions ou risquer un accroissement des délais de vente, voire la perte des acheteurs. Alors que le maintien (peut-être même le renforcement) des tensions constatées sur quelques grandes agglomérations ne suffit plus pour contrebalancer la tendance baissière des prix qui se constate ailleurs. Et la progression des indices de prix ralentit, au niveau national.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous