Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers en juillet 2018. Analyse

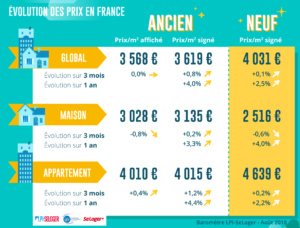

Habituellement, les prix proposés par les vendeurs reculent (presque toujours doucement) dès le milieu de l’automne, lorsque la demande se replie à l’approche de l’hiver. Mais cette année, comme cela se constate souvent lorsque le marché se dégrade, les prix affichés hésitent : pour le deuxième mois consécutif, ils sont en baisse en juillet (de 0.8 % au cours des 3 derniers mois) sur le marché des maisons, alors qu’ils ralentissent fortement sur le marché des appartements.

Aussi, la hausse des prix de l’ancien se fait moins vive, confirmant la tendance qui se dessine depuis la fin de l’été 2017. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 4.0 % en juillet, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est alors beaucoup plus rapide sur le marché des maisons (+ 3.3 % en juillet, contre + 4.2 % en septembre 2017) que sur celui des appartements (+ 4.4 %, contre + 5.0 %).

La baisse des taux d’intérêt, l’allongement de la durée des prêts accordés et l’assouplissement des conditions d’octroi des crédits par les banques ne suffisent plus pour redynamiser une demande qui s’est affaiblie, au fil des mois. Les vendeurs doivent réviser leurs ambitions ou risquer un accroissement des délais de vente, voire la perte des acheteurs. Seules les tensions constatées sur quelques grandes agglomérations atténuent encore l’inflexion de la courbe des prix.

La baisse des taux d’intérêt, l’allongement de la durée des prêts accordés et l’assouplissement des conditions d’octroi des crédits par les banques ne suffisent plus pour redynamiser une demande qui s’est affaiblie, au fil des mois. Les vendeurs doivent réviser leurs ambitions ou risquer un accroissement des délais de vente, voire la perte des acheteurs. Seules les tensions constatées sur quelques grandes agglomérations atténuent encore l’inflexion de la courbe des prix.

Depuis le printemps dernier, la pression se relâche sur les prix du neuf. Après plusieurs mois de recul des prix, alors qu’habituellement la poussée estivale de la demande les pousse vers le haut, la morosité du marché s’est accompagnée d’une quasi stabilisation des prix en juillet. Au cours des 3 derniers mois, les prix ont ainsi diminué de 0.6 % sur le marché des maisons individuelles, particulièrement malmené depuis le début de l’année.

Et l’affaiblissement du rythme annuel de progression des prix se renforce depuis le début de l’année : avec en juillet + 2.5 % pour l’ensemble du marché, contre + 3.3 % en décembre 2017. Les prix des maisons qui avaient cru le plus rapidement par le passé sont plus fortement affectés par cette évolution (+ 4.0 % sur un an, contre + 5.6 % en décembre 2017) que ceux des appartements (+ 2.2 % sur un an, contre + 2.9 % en décembre 2017).

Depuis plusieurs mois, la hausse des prix des appartements anciens se fait moins vive, France entière. Aussi, alors que la pression de la demande s’est encore affaiblie en juillet, les prix signés ont reculé au cours des 3 derniers mois dans plus de la moitié des grandes villes. Cela est le cas à Nice qui se singularise par l’apparition d’une tendance baissière persistante au début du printemps. Mais aussi à Grenoble ou Toulon où les prix tentent en vain de décoller depuis plus d’un an. En revanche, à Saint Etienne où les prix se sont ressaisis au cours de l’automne 2017, il ne s’agit que d’une faiblesse saisonnière … comme à Bordeaux, d’ailleurs, qui reste la ville de plus de 100 000 habitants où sur un an, les prix augmentent le plus rapidement.

Depuis plusieurs mois, la hausse des prix des appartements anciens se fait moins vive, France entière. Aussi, alors que la pression de la demande s’est encore affaiblie en juillet, les prix signés ont reculé au cours des 3 derniers mois dans plus de la moitié des grandes villes. Cela est le cas à Nice qui se singularise par l’apparition d’une tendance baissière persistante au début du printemps. Mais aussi à Grenoble ou Toulon où les prix tentent en vain de décoller depuis plus d’un an. En revanche, à Saint Etienne où les prix se sont ressaisis au cours de l’automne 2017, il ne s’agit que d’une faiblesse saisonnière … comme à Bordeaux, d’ailleurs, qui reste la ville de plus de 100 000 habitants où sur un an, les prix augmentent le plus rapidement.

Ailleurs parmi les villes de plus de 100 000 habitants, la hausse se renforce à un rythme parfois soutenu dans certaines villes (Angers, Limoges ou Orléans, voire Lille), qui avaient (souvent) connu une longue période d’hésitations, voire de baisse des prix.

Les villes les moins chères, sous les 1 700 €/m², sont aussi celles où les prix reculent le plus souvent en réponse à une demande budgétairement fragile et fortement impactée par la suppression des aides personnelles comme à Béziers, Brest, Bourges, Cherbourg-en-Cotentin, Dunkerque, Le Mans, Perpignan ou Troyes.

La dégradation du marché qui se poursuit depuis le début de l’année s’est amplifiée en juillet. Le nombre de compromis mesuré en niveau annuel glissant est maintenant en baisse de 7.0 %.

En effet, en dépit de conditions de crédit qui ont rarement été aussi bonnes, le nombre de compromis signés a décroché en juillet, en repli de 16.5 % en glissement annuel. Alors que traditionnellement le marché reste actif jusqu’au 14 juillet, cette année la demande semble avoir partiellement « déserté » les bureaux de vente durant la première quinzaine, sans doute attirée par des évènements sportifs.

La demande est en outre affaiblie, autant par la hausse des prix des logements qui a sensiblement dégradé la solvabilité des candidats à l’achat, que par la suppression des aides personnelles à l’accession qui pénalise particulièrement les primo accédants (soit près de 50 % des acheteurs de logements anciens). Après un mois d’août qui aura été maussade, comme à l’habitude, le marché devrait donc avoir du mal à se ressaisir d’ici la fin de l’année.

En juillet, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.3 % pour les appartements et 4.8 % pour les maisons.

En juillet, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.3 % pour les appartements et 4.8 % pour les maisons.

Sur le marché des appartements, les marges se replient depuis le début de l’année : le ralentissement de la hausse des prix affichés, toujours plus rapide que celui des prix signés, y contribue largement. Sur les marchés où la demande reste solide (Aquitaine, Ile de France ou Rhône-Alpes), les marges sont les plus faibles : les vendeurs n’ont guère besoin de réviser leurs ambitions, les ventes se réalisant à leur prix. Mais si la demande est fragile (Auvergne, Bretagne ou Champagne-Ardenne), les vendeurs doivent réviser leurs ambitions pour réaliser la vente et les marges sont encore hautes, bien qu’en recul depuis un an.

Sur le marché des maisons, les marges ont décroché en juillet, face à une demande encore plus fragile. Partout les vendeurs ont dû accepter de réduire les prix qu’ils proposent pour réaliser les ventes.

Le sursaut des ventes qui avait bénéficié du rebond saisonnier de la demande observé au printemps, avec en point d’orgue le constat dressé en juin dernier, n’a pas fait long feu. La rechute du marché constatée en juillet n’a finalement épargné que quelques régions dont l’activité est toujours en progression : au cours des 3 derniers mois, les ventes augmentent encore, bien qu’à un rythme plus lent qu’auparavant, en Champagne-Ardenne et dans le Limousin. Et elles se stabilisent en Auvergne, voire en Poitou-Charentes.

Ailleurs, l’activité des marchés a replongé, à un rythme comparable à celui mesuré France entière.

Néanmoins, sur un an, la plupart des marchés qui avaient bénéficié de l’embellie printanière sortent du rouge. Certes, les ventes n’augmentent encore que modérément (4 à 5 % en niveau annuel glissant), mais après une (longue) période de descente aux enfers, le constat est encourageant : tel est le cas en Alsace, dans le Limousin, en Lorraine et en Poitou-Charentes. Alors que la demande commence à se stabiliser en Bourgogne, en Champagne-Ardenne et en Franche Comté.

En revanche, l’activité recule dans les régions qui enregistrent encore des hausses de prix soutenues : en Aquitaine, en Ile de France, en Languedoc-Roussillon, en PACA et en Rhône-Alpes.

La hausse des prix des appartements reste la plus rapide sur la métropole de Bordeaux (+ 9.2 % sur un an) et elle est toujours soutenue (de 6 % à 7 % sur un an) sur celles de Lyon, Nantes et Rennes. En revanche, les prix des appartements baissent sur les métropoles de Brest et d’Aix-Marseille-Provence. Presque partout, la hausse est plus vive sur la ville-centre. Mais lorsque les prix baissent sur une métropole, c’est en raison d’une diminution plus rapide sur la ville-centre : dans ce cas, même si la ville-centre est moins chère que le reste de la métropole, la demande préfère une localisation excentrée en réponse à l’appréciation qu’elle porte sur la qualité de l’habitat ou en raison de son attachement à la maison individuelle, notamment.

Dans le cas des maisons, l’augmentation des prix est toujours la plus forte sur la métropole de Bordeaux (+ 12.6 %) et sur celle du Grand Nancy (+ 11.1 %). La progression des prix est en revanche la plus lente sur la métropole de Strasbourg (+ 1.0 %), en raison d’une diminution rapide des prix des maisons dans la ville-centre. Une telle diminution rapide se constate aussi sur la ville de Grenoble : mais comme la demande se déplace sur le reste de la métropole, la progression des prix reste soutenue dans l’ensemble … alors que la ville-centre est moins chère (de l’ordre de 10 %) que sa périphérie.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par GAILLARD, il y a 7 années

Bjr,

est-ce que la terreur est la seule manière de teaser sur le marché , pour rappel voici les 5 derniers titres de vos publications :

– Nouveau ralentissement des prix de l’ancien !

– Une hausse des prix de l’ancien moins vive

– Le retour des mauvais jours

– Maintien des tensions sur les prix de l’ancien

– En route vers les désillusions

…