Cet article vous a été :

Dès la fin de l’été 2017, le ralentissement du marché de l’ancien a commencé à se transformer en retournement de conjoncture. L’analyse de Michel Mouillart.

Les chiffres de l’activité constatée au 1er trimestre 2018 témoignent maintenant d’un recul qui devrait se poursuivre, au moins jusqu’à l’été. Et comme à l’avenir, la demande ne pourra plus s’appuyer sur une amélioration des conditions de crédit, les perspectives d’un rebond du marché ne sont guère excellentes pour le reste de l’année. Il faudra probablement attendre 2019, si d’ici là aucune décision publique nouvelle ne vient altérer la dynamique du marché.

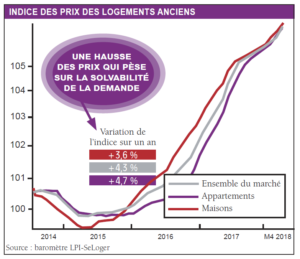

Après plusieurs mois d’allègement, les tensions sur les prix des logements anciens sont réapparues en mars dernier. Bien sûr, cela est habituel à la fin de l’hiver et rien dans le constat ne devrait inquiéter. D’ailleurs, le rythme d’augmentation des prix signés paraît stabilisé depuis le début de l’année : + 4,3 % sur un an, d’après le Baromètre LPI-SeLoger, après avoir culminé à + 4,6 % en septembre 2017. Et si la hausse reste la plus forte pour les appartements (+ 4,7 % sur un an), elle se maintient à ce rythme depuis novembre 2017. Alors que la hausse des prix des maisons (+ 3,6 % sur un an) se fait maintenant plus vive qu’au cours des derniers mois.

Pourtant, la hausse des prix n’est plus soutenable par la demande dans de nombreuses villes. Dans un quart des villes de plus de 100 000 habitants, par exemple, la hausse des prix est toujours particulièrement rapide, depuis plus d’un an déjà. Ainsi à Bordeaux, où l’augmentation des prix des appartements anciens se fait au rythme de 16,4% sur un an. Ou encore à Lille, à Lyon et à Paris, qui enregistrent des hausses de 8 à 9 % sur un an. Voire à Rennes, avec + 7 % sur un an. Ou encore à Angers, à Nantes et à Reims, avec + 5 à 6 % sur un an.

De telles hausses des prix ont jusqu’alors renforcé le processus de gentrification qui se constate depuis un grand nombre d’années dans la plupart des grandes agglomérations. Elles ont aussi contribué à la dégradation de la solvabilité de la demande. Par exemple, d’après l’Observatoire Crédit Logement/CSA et le Baromètre LPI-SeLoger, la surface habitable qui peut être achetée, compte tenu des caractéristiques socio économiques de la demande et des conditions de crédit qui lui sont faites, s’est sensiblement réduite depuis le début de 2016, en plus de deux années donc : de 9 m² à Bordeaux, de 8 m² à Paris ou de 6 m² à Nantes, par exemple. Mais dans certaines villes, ou dans certains territoires restés en marge du développement économique ou que les politiques publiques ont délaissés (pas d’effet TGV, pas de programmes d’investissement public structurant, pas ou peu d’aides à l’investissement locatif privé ou à l’accession…), les prix baissent depuis quelques années déjà. Avec, par exemple : – 7,5 % sur un an au Mans, – 6,2 % à Besançon ou – 4,3 % à Mulhouse. Certes, cette baisse des prix a permis d’améliorer la solvabilité de la demande et d’élever la surface qui peut être achetée : en moyenne, de 8 à 10 m² au cours des deux dernières années. Cependant, comme la demande est budgétairement et économiquement déprimée dans ces villes et ces territoires, la baisse des prix n’aura pas servi à grand chose.

De telles hausses des prix ont jusqu’alors renforcé le processus de gentrification qui se constate depuis un grand nombre d’années dans la plupart des grandes agglomérations. Elles ont aussi contribué à la dégradation de la solvabilité de la demande. Par exemple, d’après l’Observatoire Crédit Logement/CSA et le Baromètre LPI-SeLoger, la surface habitable qui peut être achetée, compte tenu des caractéristiques socio économiques de la demande et des conditions de crédit qui lui sont faites, s’est sensiblement réduite depuis le début de 2016, en plus de deux années donc : de 9 m² à Bordeaux, de 8 m² à Paris ou de 6 m² à Nantes, par exemple. Mais dans certaines villes, ou dans certains territoires restés en marge du développement économique ou que les politiques publiques ont délaissés (pas d’effet TGV, pas de programmes d’investissement public structurant, pas ou peu d’aides à l’investissement locatif privé ou à l’accession…), les prix baissent depuis quelques années déjà. Avec, par exemple : – 7,5 % sur un an au Mans, – 6,2 % à Besançon ou – 4,3 % à Mulhouse. Certes, cette baisse des prix a permis d’améliorer la solvabilité de la demande et d’élever la surface qui peut être achetée : en moyenne, de 8 à 10 m² au cours des deux dernières années. Cependant, comme la demande est budgétairement et économiquement déprimée dans ces villes et ces territoires, la baisse des prix n’aura pas servi à grand chose.

Ainsi, la demande n’est guère vaillante, soit parce que les prix étant trop élevés, elle peine à réaliser ses projets immobiliers, soit parce qu’elle n’est plus en capacité d’acheter compte tenu de la situation économique des territoires et alors même que les prix baissent, précisément pour cela.

Le marché des crédits s’est ainsi progressivement dégradé. Après une très bonne fin d’année 2016, ce marché avait fait preuve d’un dynamisme exceptionnel au 1er semestre 2017, avec une production mesurée au niveau des offres acceptées (hors les rachats de créances) en progression de 44,7 %, en glissement annuel, d’après l’OPCI. Mais, déjà au cours du printemps 2017, la demande de crédits avait présenté quelques signes d’affaiblissement, en réponse à la remontée des prix des logements amorcée en 2015 : celle-ci était devenue trop rapide pour que l’amélioration des conditions de crédit puisse encore la compenser, et la solvabilité de la demande avait commencé à se détériorer.

L’atterrissage de la conjoncture s’est alors confirmé dès la fin de l’été. La production de crédits a reculé de plus en plus rapidement, transformant l’atterrissage du marché en retournement. Et après une contraction sensible au 4e trimestre (– 26,4 % en glissement annuel, après – 13,1 % au 3e trimestre), la production de crédits immobiliers a reculé de 19,7 % au 2nd semestre, en glissement annuel.

L’atterrissage de la conjoncture s’est alors confirmé dès la fin de l’été. La production de crédits a reculé de plus en plus rapidement, transformant l’atterrissage du marché en retournement. Et après une contraction sensible au 4e trimestre (– 26,4 % en glissement annuel, après – 13,1 % au 3e trimestre), la production de crédits immobiliers a reculé de 19,7 % au 2nd semestre, en glissement annuel.

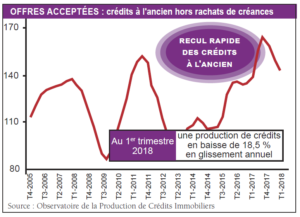

De puis le début de l’année 2018, le marché des crédits immobiliers ne s’est guère redressé et, au 1er trimestre, la production a encore reculé de – 18,5 %, en glissement annuel. En dépit d’une nouvelle amélioration des conditions de crédit, la demande continue donc  à s’enfoncer. Outre la dégradation de la solvabilité de la demande provoquée par une hausse des prix immobiliers qui se poursuit, la conjoncture du 1er trimestre 2018 a été affectée par les perturbations météorologiques et par la dégradation du climat social. Alors que la demande des candidats à la primo-accession est fortement contrariée par la dégradation du PTZ et la suppression des aides personnelles à l’accession, pendant que les investisseurs se détournent de l’immobilier sur une large partie du territoire métropolitain.

à s’enfoncer. Outre la dégradation de la solvabilité de la demande provoquée par une hausse des prix immobiliers qui se poursuit, la conjoncture du 1er trimestre 2018 a été affectée par les perturbations météorologiques et par la dégradation du climat social. Alors que la demande des candidats à la primo-accession est fortement contrariée par la dégradation du PTZ et la suppression des aides personnelles à l’accession, pendant que les investisseurs se détournent de l’immobilier sur une large partie du territoire métropolitain.

En ce qui concerne les signatures de compromis, elles reculent depuis  le début de l’année 2018, après avoir hésité dès la fin du printemps 2017, puis commencé à s’effriter à partir de septembre dernier. En dépit d’un niveau d’activité exceptionnel derrière lequel beaucoup se sont réfugiés afin d’éviter de voir la conjoncture se dégrader, la demande s’est affaiblie : la hausse des prix des logements a nettement dégradé la solvabilité des candidats à l’achat, alors que les conditions de crédit ne s’amélioraient plus.

le début de l’année 2018, après avoir hésité dès la fin du printemps 2017, puis commencé à s’effriter à partir de septembre dernier. En dépit d’un niveau d’activité exceptionnel derrière lequel beaucoup se sont réfugiés afin d’éviter de voir la conjoncture se dégrader, la demande s’est affaiblie : la hausse des prix des logements a nettement dégradé la solvabilité des candidats à l’achat, alors que les conditions de crédit ne s’amélioraient plus.

Aussi, après un très bon début d’année 2017 avec un nombre de compromis signés en hausse de 12 à 13 % au printemps, le rythme de progression des ventes mesurées en niveau annuel glissant n’était que de + 7 % à la fin de l’été. Et l’année 2017 s’est terminée sur une hausse de seulement 2,4 % du nombre de compromis signés : depuis, il a ouvert la voie à un atterrissage (sans douceur) du marché de l’ancien, avec – 3,9 % en mars 2018. Et en mars 2018, les compromis signés étaient inférieurs de 6,7 % à leur niveau du 1er trimestre 2017. L’activité du marché est maintenant inscrite sur une tendance baissière, de – 10 à – 12,5 % sur un an !

Concernant le marché de l’ancien, les estimations de l’activité que propose le CGEDD, improprement qualifiées de » statistiques des notaires », sont par construction, comme d’ailleurs les indices de prix Insee-notaires, en retard de l’ordre d’au moins six mois sur le marché : c’est-à-dire sur la conjoncture du présent vécue par les professionnels lors de la signature des compromis. Alors que le marché a commencé à se replier au début de l’automne 2017, cette statistique publique commence juste (au 1er trimestre 2018) à s’effriter, conduisant ses utilisateurs à parler d’atterrissage en « douceur », pour qualifier un dévissage de l’activité qu’ils peinent à reconnaître. Pourtant, les estimations du CGEDD font déjà état d’un recul lorsqu’elles sont observées en niveau trimestriel glissant : par exemple, en glissement annuel, le 1er trimestre 2018 est en repli de 3,5 % (en 2017, à la même époque, la hausse était de 16,6 %) ; et comparé au 3e trimestre 2017, il affiche une baisse de 8,6 % (contre + 8,9 % il y a un an à la même époque). Donc tout le monde est d’accord, il suffit de bien vouloir regarder les statistiques…

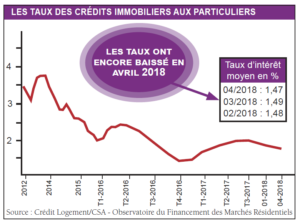

En avril 2018, les taux des crédits du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1,47 %, en moyenne. Depuis la fin de l’été 2017, les taux diminuent doucement, de l’ordre de 1 point de base chaque mois. Et ils ont en avril 2018 retrouvé leur niveau de l’hiver 2017, en dépit de l’allongement de la durée des crédits accordés. Cette baisse est rendue possible par des conditions de financement et de refinancement de la production de crédits toujours excellentes. Elle bénéficie aussi de liquidités disponibles dans l’économie (sur)abondantes et bon marché. Elle s’appuie en outre sur une concurrence par les taux toujours très vive entre les établissements de crédit. D’autant que, face à une demande qui se dégrade depuis une année, nombre d’établissements n’ont pas revu à la baisse leurs objectifs de production pour 2018. Mais les évolutions des taux observées depuis août 2017 ne sont plus suffisantes pour faire rebondir la demande.

Pour autant, ce ne sont pas les taux des crédits immobiliers qui devraient faire peser un risque de dégradation sur la conjoncture : d’ailleurs, concernant la « prévision » des taux des crédits immobiliers pour l’année en cours, voire pour les années suivantes, le scénario présenté jusqu’alors se confirme. Le rythme de l’inflation ne devrait guère fléchir à l’avenir : après + 1,2 % en 2017, il devrait se situer entre + 1,3 ou 1,4 % (scénarios bancaires) et +1,6% (Banque de France) en 2018… pour accélérer encore légèrement à l’horizon 2020 (+ 1,8 % d’après la Banque de France). Pour autant, même si la BCE a commencé à resserrer sa politique monétaire jusqu’alors très accommodante, elle devrait maintenir des conditions monétaires favorables et son principal taux de refinancement à 0 % : jusqu’au printemps 2019 pour de nombreux établissements de crédit, voire jusqu’en fin 2019 pour la Banque de France !

Cette stratégie permettra de maintenir les taux d’intérêt nominaux à long terme à bas niveau, puis de contenir leur remontée. D’ailleurs les marchés n’anticipent qu’une remontée progressive du taux de l’OAT à 10 ans. Pour la Banque de France, partant d’un taux moyen de 0,8 % en 2017, le taux moyen s’établirait à 1 % en 2018 : au-delà, la remontée serait modérée, de l’ordre de 30 points par an (pour 1,3 % en 2019 et 1,5 % en 2020). La remontée des taux des crédits immobiliers sera donc lente jusqu’en 2020. Et les taux des crédits immobiliers ne devraient progresser que modérément en 2018 et terminer l’année entre 1,65 et 1,7 % au maximum. Certes, ce n’est pas une telle évolution qui en elle-même risquera de casser le dynamisme du marché. Mais pendant ce temps, les prix continueront à augmenter et les soutiens publics de la demande ont disparu.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous