Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin avril 2018. Analyse.

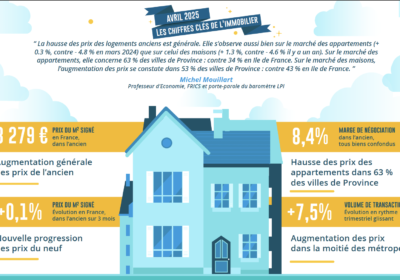

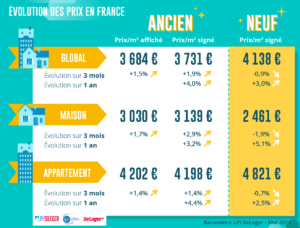

Avec l’arrivée du printemps, les tensions sur les prix qui s’étaient allégées durant les mois d’hiver avaient rebondi en mars. Elles se maintiennent en avril : la progression des prix signés constatée au cours des 3 derniers mois s’est ainsi établie à 1.9 % en avril pour l’ensemble du marché, comme il y a un an à la même époque. Pourtant, la hausse des prix des appartements se fait moins vive (+ 1.4 %, contre + 1.9 % il y a un an), confirmant le ralentissement qui s’est amorcé durant l’été 2017. En revanche, les prix des maisons qui avaient reculé à partir de l’été 2017 et pendant près de 6 mois se sont ressaisis en mars, pour augmenter encore plus rapidement en avril (+ 2.9 %, contre + 1.9 % il y a un an).

Néanmoins, le rythme d’augmentation des prix signés mesuré sur un an ralentit en avril. Il s’établit à 4.0 % sur un an, après avoir culminé à 4.8 % en septembre 2017. En dépit des évolutions de ces derniers mois, la hausse reste la plus rapide pour les appartements (+ 4.4 % sur un an) : elle s’établissait encore à 5.2 % en septembre 2017. Et le ralentissement se constate aussi sur le marché des maisons (+ 3.2 % sur un an, contre + 4.2 % en avril 2017).

Néanmoins, le rythme d’augmentation des prix signés mesuré sur un an ralentit en avril. Il s’établit à 4.0 % sur un an, après avoir culminé à 4.8 % en septembre 2017. En dépit des évolutions de ces derniers mois, la hausse reste la plus rapide pour les appartements (+ 4.4 % sur un an) : elle s’établissait encore à 5.2 % en septembre 2017. Et le ralentissement se constate aussi sur le marché des maisons (+ 3.2 % sur un an, contre + 4.2 % en avril 2017).

Les prix des logements neufs avaient déjà baissé en mars. La diminution se poursuit en avril, à un rythme plus soutenu : – 0.9 %, au cours des 3 derniers mois. Le recul des prix observé depuis deux mois n’a rien d’exceptionnel au début du printemps. D’autant qu’il accompagne une baisse significative de la demande constatée en réponse à la dégradation des soutiens publics.

Aussi, le ralentissement du rythme annuel de progression des prix se renforce, au fil des mois : avec en avril, + 3.0 %, contre 3.5 % en décembre 2017. Le ralentissement est général. Les prix des maisons qui augmentent le plus rapidement (+ 5.1 %, contre + 5.8 % en décembre 2017) ralentissent néanmoins à un rythme comparable à celui des appartements (+ 2.5 % sur un an, contre 3.0 % en décembre 2017).

La hausse des prix des appartements anciens ralentit depuis la fin de l’été dernier, France entière. Dans un quart des villes de plus de 100 000 habitants, les prix signés baissent sur un an. Et dans 15 % supplémentaires des grandes villes, ils ont reculé au cours des 3 derniers mois.

La hausse des prix des appartements anciens ralentit depuis la fin de l’été dernier, France entière. Dans un quart des villes de plus de 100 000 habitants, les prix signés baissent sur un an. Et dans 15 % supplémentaires des grandes villes, ils ont reculé au cours des 3 derniers mois.

Face à une demande fragile et déstabilisée par la suppression des aides personnelles, les prix reculent rapidement (de 5 % et plus) à Besançon, au Mans et à Mulhouse. Ils baissent encore lentement dans des villes comme Amiens ou Brest, où pendant près d’un an les hausses de prix avaient dégradé la solvabilité de la demande. Souvent, les faibles hausses alternent avec des baisses de plus en plus fortes, comme au Havre ou à Perpignan.

Mais les prix augmentent toujours et parfois très vite (+ 16.2 % à Bordeaux) dans la plupart des grandes villes. Souvent les tensions sur les prix se renforcent encore, comme à Lyon et à Rennes, avec des prix en hausse de l’ordre de 9 % sur un an. Fréquemment aussi, le rythme de la hausse de stabilise (entre 5 et 7 % sur un an), comme à Lille, à Montpellier ou à Nantes.

A Paris, la hausse se fait un peu moins vive, avec + 7.6 % sur un an. Mais les prix y dépassent les 10 000 €/m² dans 9 arrondissements !

Le marché de l’ancien n’a pas bénéficié du rebond saisonnier habituel de la demande. D’ailleurs, depuis le début de l’année, le nombre de compromis signés est en recul : mais comme le mois d’avril 2017 avait enregistré un décrochage brutal de l’activité, la baisse constatée est modeste (- 0.6 % en avril, en glissement annuel). La marche qui a été descendue durant l’automne 2017 se confirme néanmoins. En dépit de conditions de crédit qui se sont encore améliorées, la demande a été fragilisée par la remise en cause des soutiens publics. Alors que les perturbations météorologiques et les mouvements sociaux ne favorisent guère le dynamisme du marché.

Ainsi, le nombre de compromis mesuré en niveau annuel glissant est en recul de 3.4 % sur un an. Mais compte tenu de l’atonie du marché, les ventes réalisées au cours du premier quadrimestre sont en baisse de 7.7 % par comparaison à la période correspondante de 2017. Et les perspectives de la demande pour les prochains mois restent médiocres.

En avril, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.0 % pour les appartements et 4.8 % pour les maisons.

En avril, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.0 % pour les appartements et 4.8 % pour les maisons.

Sur le marché des appartements, les marges sont descendues très bas. Avec le ralentissement de la hausse des prix, elles devraient se ressaisir prochainement. D’ailleurs, quand la pression de la demande reste forte, les marges sont faibles : 2.7 % en Ile de France ou en Rhône-Alpes. En revanche, si la demande est fragile et malmenée par la conjoncture et la politique publique du logement, comme en Champagne-Ardenne (8.7 %) ou en Picardie (5.2 %), les marges se maintiennent à haut niveau.

Sur le marché des maisons, les marges s’étaient relevées rapidement. Même si leurs évolutions sont marquées par la saisonnalité des ventes, elles confirment leur remontée. Et sur certains territoires, les vendeurs doivent accepter de réduire les prix pour réaliser la vente : les marges de négociation y sont alors plus élevées qu’ailleurs, comme en Haute Normandie (7.3 %) ou en Poitou-Charentes (6.9 %).

Dans les régions où la demande avait décroché dès 2016 (Franche Comté et Picardie), le marché se relève doucement (2 % sur un an). C’est aussi le cas en Alsace et en Lorraine où les ventes se sont ressaisies depuis le début de l’année (9 % sur un an).

Dans d’autres régions, le recul de la demande se fait moins rapide au fil des mois, laissant entrevoir une prochaine stabilisation des ventes (Basse Normandie, Bourgogne et Limousin).

Mais dans la plupart des régions, l’activité baisse encore en réponse à la dégradation de la solvabilité de la demande (hausse des prix, suppression des soutiens publics). Le recul est parfois rapide (10 % sur an) en Bretagne, en Champagne-Ardenne et en Languedoc-Roussillon. Souvent il est plus modéré (5 % sur un an), comme par exemple en Aquitaine, en Haute Normandie ou en PACA.

Les différences de prix sont marquées entre les métropoles, à l’image de leur potentiel de développement économique et des niveaux de revenus des ménages qui y résident. Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen-Normandie) et celle du Grand Paris, l’écart de prix est de 1 à 3.8. Hors ces extrêmes, les prix des appartements anciens se situent entre 2 600 et 3 400 €/m² dans la moitié des métropoles. Et trois métropoles (Bordeaux, Lyon et Nice Côte d’Azur) affichent des prix de l’ordre de 4 000 €/m².

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. Comme pour Bordeaux, Lille ou Lyon, avec une surcote de l’ordre de 17 %, exprimant une plus forte attractivité de l’espace le mieux doté en équipements culturels, économiques et de santé, bien souvent. Paris sort largement du cadre, avec une surcote de plus de 40 %. Alors qu’avec seulement 5 à 6 % d’écart, Nancy, Rennes et Rouen présentent un espace métropolitain nettement plus homogène. En revanche, la ville-centre peut être moins chère que le reste de la métropole, comme à Brest ou à Marseille, par exemple, lorsque la demande préfère une localisation excentrée (qualité de l’habitat, attachement à la maison individuelle, …).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous