Cet article vous a été :

Sur le marché immobilier de l’ancien, quelle sont les tendances qui se dégagent ? A quoi s’attendre ? L’analyse de Michel Mouillart, professeur d’économie à l’université Paris-Ouest et porte-parole du baromètre LPI-SeLoger.

À l’automne dernier, le marché immobilier s’est retourné et depuis le début de l’année, nous constatons le repli de l’activité. Les chiffres du baromètre LPI-SeLoger nous apprennent qu’au 1er trimestre 2018, le nombre de compromis signés était inférieur de 6,7 % à ce qu’il était il y a un an, à la même période. Quant au nombre de crédits immobiliers ayant été accordés pour financer des acquisitions des logements anciens, sur le 1er trimestre 2018, le recul atteint 9 % sur un an. Le 1er trimestre qui vient de s’achever n’est donc pas très bon, en termes d’immobilier. Mais cela ne fait que confirmer ce qui était annoncé en septembre 2017.

À l’époque, beaucoup d’alertes avaient été lancées pour signaler, d’une part, que le marché immobilier dans l’ancien était en train de s’affaiblir, d’autre part, que la demande n’était plus en capacité de résister à la hausse des prix que l’on constatait dans de nombreuses régions. En outre, l’amélioration des conditions de crédit ne permettant plus de compenser les hausses des prix des logements, la solvabilité de la demande se détériorerait rapidement. D’ailleurs, la Banque de France, dans son enquête mensuelle auprès des banques, indiquait en septembre 2017 que la demande de crédits immobiliers des ménages se repliait rapidement, pour le 5e mois consécutif. Sur le dernier trimestre de l’année 2017, le nombre de compromis signés avait ainsi accusé une forte baisse, comme d’ailleurs le volume des crédits immobiliers à l’ancien. Alors que le rythme annuel de progression du nombre de compromis signés était encore de 12 à 13 % au printemps 2017, il n’était plus que de 7 % à la fin de l’été. Et l’année 2017 s’est terminée sur une hausse de seulement 2,4 % du nombre de compromis signés. L’atterrissage du marché avait été rapide et tous les indicateurs de conjoncture le confirmaient. Mais lorsque le baromètre LPI-SeLoger a présenté ce constat, il n’a pas été facilement accepté. D’autant que les notaires publiaient alors des chiffres qui laissaient entendre que le nombre de ventes immobilières avait progressé de 14,7 % sur l’année 2017.

Qu’il s’agisse de l’activité comme de l’évolution des prix, les données que les notaires utilisent accusent un retard d’au moins six mois sur le marché. Par conséquent les chiffres que les notaires commentaient, à savoir une hausse de 14,7 % du nombre d’actes signés en 2017, correspondaient en réalité à ce qu’était la conjoncture au printemps !

Le recul de l’activité du marché immobilier va se poursuivre au moins jusqu’au début de l’été. Il faut donc nous attendre à une année 2018 dont le niveau d’activité sera inférieur de 10 % à celui de 2017 et il est même probable que ce recul sera encore plus important, compte tenu de l’impact que les mouvements sociaux actuels auront sur la demande. D’autant que la récente suppression des aides personnelles en faveur de l’accession à la propriété et du PTZ dans l’ancien ont exclu du marché immobilier un grand nombre de ménages modestes ou à revenus moyens. Or, ceux-ci représentent tout de même près de 60 % des acquéreurs de logements anciens.

Certes, l’année 2017 a été exceptionnelle si l’on raisonne en termes de nombre de logements anciens acquis par les ménages. Mais elle n’a pas été exceptionnelle si l’on raisonne en termes de rythme d’expansion de l’activité du marché immobilier. En revanche, il est évident que le recul du marché, auquel nous sommes actuellement confrontés, trouve son origine dans ce qui s’est passé l’année dernière et plus précisément, dans l’augmentation rapide, et même trop rapide qu’ont connue les prix immobiliers dans l’ancien. D’autant qu’après deux années de progression des prix, l’amélioration des conditions de crédit n’a plus été en mesure d’en atténuer les conséquences sur la capacité de la demande à réaliser ses projets immobiliers.

Les derniers chiffres recueillis par le baromètre LPI-SeLoger indiquent que la hausse commence à ralentir sur beaucoup de territoires, notamment sur les petites villes de province, mais ce ralentissement n’est pas encore visible sur beaucoup de grandes villes. Sur Bordeaux ou sur Paris, par exemple, la hausse des prix se poursuit à un rythme soutenu.

Oui. Sans aucun doute. Sur les territoires qui sont actuellement quelque peu malmenés par la conjoncture économique et tenus à l’écart des projets de développement, la hausse des prix va continuer de ralentir.

Non. Le rythme de la hausse est désormais stabilisé aux alentours de 4,5 % sur un an dans le cas des appartements. Pour ce qui est des maisons, en revanche, il ralentit. Il y a un an, le rythme annuel de progression du prix des maisons était d’environ 4,5 %. Aujourd’hui, l’augmentation n’est plus que de 3,5 % sur un an. Il n’y a toutefois rien de surprenant à cela car dans les grandes agglomérations que sont Paris, Lyon ou encore Bordeaux, ce sont bien des appartements, et non des maisons, qui se vendent.

Dans les grandes agglomérations, les prix des logements vont continuer à monter et compte tenu de la pression de la demande, il n’y a aucune raison pour que ces prix reculent. Mais bien évidemment, le rythme de la hausse tel qu’on le constate à Bordeaux, pour ne citer que cette ville, va progressivement ralentir. En clair, la hausse va ralentir mais la courbe des prix immobiliers ne s’inversera pas pour autant.

Oui. Il est clair que la fracture territoriale est prononcée et il est douteux que les orientations des politiques publiques permettent de la réduire. La plupart des villes où les prix des logements n’augmentent plus, voire reculent depuis des mois, sont mal desservies en termes de transport, par exemple. Tel est le cas du Havre, de Clermont-Ferrand, du Mans ou encore d’Amiens, notamment. En revanche, il y a fort à parier que le jour où un TGV reliera Nice à Paris, les cartes y seront rebattues. À l’inverse, on voit bien que les villes où les prix augmentent le plus (Bordeaux, Lille, Lyon, Rennes, Nantes) ont en commun d’avoir très largement bénéficié d’une amélioration de leurs réseaux de transport et d’êtres situées dans des territoires économiquement dynamiques et favorisés par les politiques publiques nationales.

Indéniablement. J’en veux pour preuve une ville comme Brest. En 2017, les prix des appartements anciens y avaient progressé de 9,8 % sur un an. Inconciliable avec la capacité budgétaire et financière des clientèles locales, cette hausse des prix immobiliers brestois a ainsi nettement altéré la dynamique du marché local.

Si l’on a trouvé le bien dont l’on souhaite devenir propriétaire, c’est toujours le bon moment pour acheter car le bien ne vous attendra pas. D’autant que demain, voire après-demain, les conditions – aides publiques, taux d’intérêt bancaire – pour acheter ne seront pas meilleures qu’elles ne le sont aujourd’hui. En revanche, si vous devez souscrire un crédit immobilier, que vous n’avez pas d’apport personnel ou encore que celui-ci est insuffisant, la question ne sera alors pas de savoir si c’est le moment d’acheter ou s’il vaut mieux attendre mais plutôt de savoir si une banque acceptera de vous suivre… La suppression des aides personnelles à l’accession et la dégradation du PTZ à l’ancien ont fait que des achats immobiliers qu’il était encore possible de réaliser l’année dernière ne sont plus accessibles aux ménages modestes.

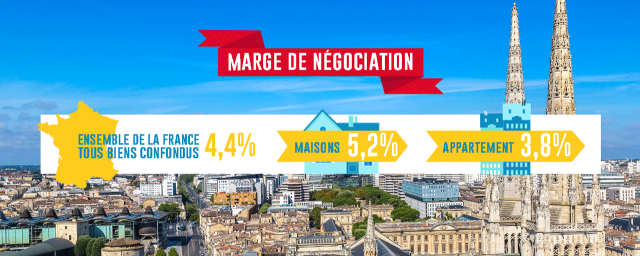

Dans le cas des appartements, elles sont descendues très bas. Il est donc fort probable qu’elles vont continuer à remonter, d’autant que comme nous l’avons évoqué, le rythme d’évolution des prix signés immobiliers va ralentir. Mais tous les territoires ne sont pas logés à la même enseigne. Là où la demande est fragile et malmenée par la conjoncture et la politique publique du logement, comme en Champagne-Ardenne par exemple, les marges sont de 8,7 %. Mais lorsque la pression de la demande reste forte, même si elle fléchit, les marges sont faibles, avec par exemple 3,3 % en Ile de France. Partout où les prix vont continuer de monter, même moins vite qu’avant, les marges de négociation resteront basses et inversement. C’est mécanique. Pour autant, tout s’équilibrera lorsque les vendeurs auront compris que même sur les territoires où la pression est forte, la solvabilité de la demande ne leur permet pas de faire autrement que de baisser les prix affichés. Pour ce qui est des maisons dont la hausse des prix ralentit, les marges ont remonté beaucoup plus rapidement. En Franche-Comté, par exemple, les marges de négociation atteignent 11,7 %. Si un vendeur veut vendre, il n’aura le plus souvent pas d’autre choix que de baisser son prix…

Dans le cas des appartements, elles sont descendues très bas. Il est donc fort probable qu’elles vont continuer à remonter, d’autant que comme nous l’avons évoqué, le rythme d’évolution des prix signés immobiliers va ralentir. Mais tous les territoires ne sont pas logés à la même enseigne. Là où la demande est fragile et malmenée par la conjoncture et la politique publique du logement, comme en Champagne-Ardenne par exemple, les marges sont de 8,7 %. Mais lorsque la pression de la demande reste forte, même si elle fléchit, les marges sont faibles, avec par exemple 3,3 % en Ile de France. Partout où les prix vont continuer de monter, même moins vite qu’avant, les marges de négociation resteront basses et inversement. C’est mécanique. Pour autant, tout s’équilibrera lorsque les vendeurs auront compris que même sur les territoires où la pression est forte, la solvabilité de la demande ne leur permet pas de faire autrement que de baisser les prix affichés. Pour ce qui est des maisons dont la hausse des prix ralentit, les marges ont remonté beaucoup plus rapidement. En Franche-Comté, par exemple, les marges de négociation atteignent 11,7 %. Si un vendeur veut vendre, il n’aura le plus souvent pas d’autre choix que de baisser son prix…

La fraîcheur des informations. Lorsque le baromètre LPI-SeLoger est publié à fin avril, il présente les prix immobiliers et il décrit l’activité du marché qui ont été constatés durant le mois de mars. Il ne s’agit donc pas de regarder le marché dans un rétroviseur et de présenter des informations qui n’ont plus cours, mais au contraire de livrer aux acquéreurs et aux professionnels de l’immobilier l’information qui leur permettra de prendre la meilleure décision. En outre, nous observons et analysons 55 % des transactions qui sont réalisées sur le marché de l’ancien. Nous pouvons ainsi parler aussi bien des territoires ruraux que des marchés des grandes agglomérations. Mais jusqu’à présent, le baromètre n’a communiqué que sur les 34 villes de plus de 100 000 habitants. C’était un choix de méthode. Aussi, prochainement, le baromètre va élargir sa communication à l’ensemble des 81 villes de plus de 60 000 habitants puis aux 15 métropoles qui structurent actuellement l’espace économique national.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous