Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin mars 2018. Analyse.

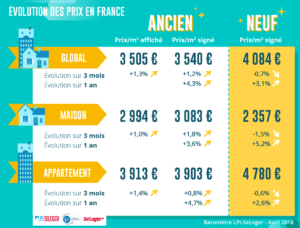

Après plusieurs mois d’allègement des tensions sur les prix des logements anciens, le rythme de la hausse a rebondi en mars, comme cela est habituel à la fin de l’hiver. La progression des prix signés constatée au cours des 3 derniers mois a été de 1.2 % en mars pour l’ensemble du marché, contre + 0.8 % il y a un an à la même époque. En effet, alors que les prix des maisons reculaient depuis l’été 2017, ils ont rebondi en mars, avec + 1.8 %. Alors que les prix des appartements augmentent toujours à un rythme modéré (+ 0.8 %) qui n’a guère varié depuis l’été dernier. Aussi, le ry

thme d’augmentation des prix signés mesuré sur un an ne fléchit plus et il se stabilise en mars, au niveau constaté depuis le début de l’année : + 4.3 % sur un an, après avoir culminé à 4.6 % en septembre 2017. Et si la hausse reste la plus forte pour les appartements (+ 4.7 % sur un an), elle se maintient à ce rythme depuis novembre 2017. Alors que la hausse des prix des maisons (+ 3.6 % sur un an) se fait maintenant plus vive qu’au cours des derniers mois.

Les prix des logements neufs ont baissé en mars : – 0.7 %, au cours des 3 derniers mois. Déjà, le rythme de progression des prix avait ralenti au cours des deux premiers mois de l’année, comme cela est habituel durant les mois d’hiver. Mais le recul constaté en mars n’a rien d’exceptionnel à cette période de l’année. D’autant qu’il s’inscrit dans un paysage dominé par la contraction de la demande en réponse à la dégradation des soutiens publics (PTZ et dispositif Pinel) sur de nombreux territoires et à la suppression des aides à l’accession.

Aussi, le lent ralentissement du rythme annuel de progression des prix se confirme : avec en mars, + 3.1 %, contre 3.4 % en décembre 2017. Ce sont les prix des maisons qui ralentissent le plus rapidement, avec une progression de 5.2 % sur un an, contre plus de 5.6 % en moyenne durant l’automne dernier. Alors que sur le marché des appartements, l’atterrissage est beaucoup plus lent, avec en mars + 2.6 % sur un an, contre 2.9 % en décembre 2017.

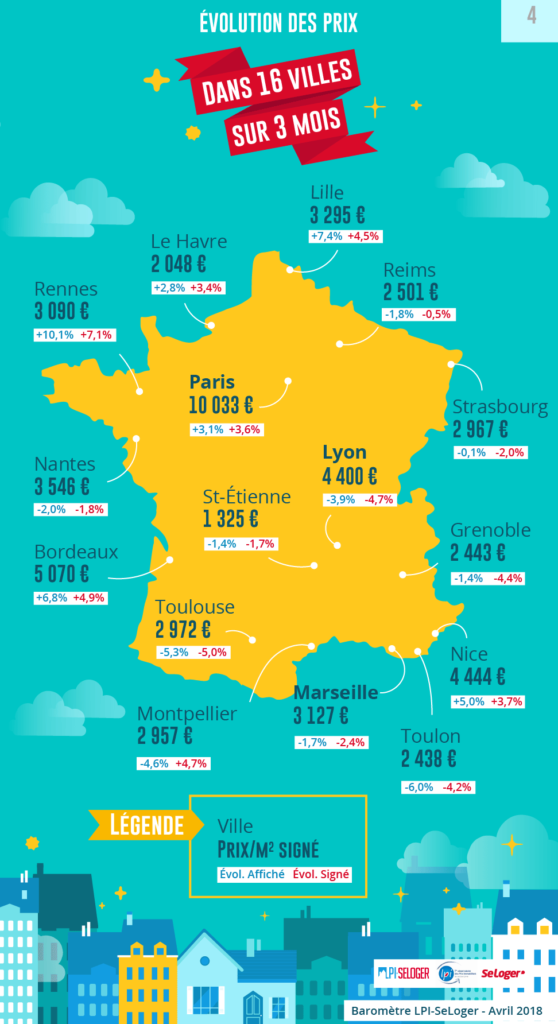

Alors que France entière la demande s’est affaiblie depuis l’été dernier, le rythme de progression des prix des appartements est stabilisé à 4.7 % depuis novembre 2017. Pourtant, dans un quart des villes de plus de 100 000 habitants, la hausse des prix y est plus rapide. Ainsi à Bordeaux où l’augmentation des prix des appartements anciens accélère encore en mars, au rythme de 16.4 % sur un an, après une pause relative en février. L’accélération se constate aussi sur Lyon et sur Rennes, voire sur Paris. Et la hausse reste soutenue sur Lille. Ainsi sur Paris où la hausse est maintenant de 8.1 % sur un an, les prix y dépassent les 10 000 €/m² dans 8 arrondissements et s’en rapprochent dans 2 autres ! Mais face à une demande déprimée, les prix reculent toujours à Besançon, au Mans et à Mulhouse. Alors qu’ils sont à peu près stabilisés sur un an à Clermont-Ferrand, Grenoble, Limoges, Nice et Tours.Ailleurs le rythme de progression des prix ralentit toujours.

Alors que France entière la demande s’est affaiblie depuis l’été dernier, le rythme de progression des prix des appartements est stabilisé à 4.7 % depuis novembre 2017. Pourtant, dans un quart des villes de plus de 100 000 habitants, la hausse des prix y est plus rapide. Ainsi à Bordeaux où l’augmentation des prix des appartements anciens accélère encore en mars, au rythme de 16.4 % sur un an, après une pause relative en février. L’accélération se constate aussi sur Lyon et sur Rennes, voire sur Paris. Et la hausse reste soutenue sur Lille. Ainsi sur Paris où la hausse est maintenant de 8.1 % sur un an, les prix y dépassent les 10 000 €/m² dans 8 arrondissements et s’en rapprochent dans 2 autres ! Mais face à une demande déprimée, les prix reculent toujours à Besançon, au Mans et à Mulhouse. Alors qu’ils sont à peu près stabilisés sur un an à Clermont-Ferrand, Grenoble, Limoges, Nice et Tours.Ailleurs le rythme de progression des prix ralentit toujours.

Avec le retour du printemps, le marché de l’ancien se ressaisit, après le calme des mois d’hiver. La demande s’est donc redressée en mars, mais le rebond des ventes a été moins marqué qu’à l’habitude. La remise en cause des soutiens publics (PTZ et aides personnelles à l’accession) pèse sur les capacités d’expression de la demande. Alors que l’allongement de la durée des prêts accordés ne peut plus compenser la hausse des prix qui ampute la solvabilité des candidats à l’achat sur la plupart des territoires. Ainsi, le nombre de compromis signés mesuré en niveau annuel glissant est maintenant en recul de 3.9 % sur un an. Le rebond saisonnier de la demande n’a pu inverser la tendance baissière du marché. Une marche a été descendue durant l’automne 2017. Et l’activité qui devrait souffrir des mouvements sociaux actuels, ne semble pas en mesure de se ressaisir dans les prochains mois.

En mars, France entière, la marge de négociation s’est établie à 4.4 %, en moyenne : 3.8 % pour les appartements et 5.2 % pour les maisons. Comme chaque année, les marges se sont repliées avec l’arrivée du printemps. L’embellie saisonnière de la demande s’accompagne en effet d’une pression plus vive sur les prix signés, même lorsque le marché ne fait pas preuve d’un entrain exceptionnel. C’est sur le marché des maisons que le repli des marges est le plus marqué : après plusieurs mois d’affaiblissement des prix signés, leur remontée récente y contribue largement. En revanche, sur le marché des appartements, le repli des marges est plus modéré qu’à l’habitude : les tensions sur les prix affichés qui sont réapparues comme chaque année en février se renforcent, les ambitions des vendeurs n’ayant pas été altérées par le contraction de l’activité.

Dans la plupart des régions, le nombre des ventes a descendu une marche. Et peu de régions peuvent compter sur un marché de l’ancien en expansion. C’est pourtant le cas lorsque le repli de la demande avait été précoce : comme en Alsace et en Lorraine où les ventes reprennent (5 % sur un an). Mais en Poitou-Charentes, si l’activité augmente encore rapidement (8 % sur un an), elle ralentit au fil des mois.Et dans les régions où la demande avait décroché dès la fin 2016 (Limousin et Picardie), le marché se stabilise maintenant, après avoir descendu une marche assez haute. Alors que dans quelques régions (Franche-Comté, Ile de France et Rhône-Alpes), le marché reste sur le fil du rasoir . Ailleurs l’activité recule (5 % sur un an) en réponse à la hausse des prix et à la remise en cause des soutiens publics à l’accession à la propriété. Le recul est particulièrement rapide (au moins 10 % sur an) en Bretagne, en Champagne-Ardenne et en Languedoc-Roussillon.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous