Cet article vous a été :

Dispositifs de défiscalisation, CITE, PTZ, plus-values, IFI… tour d’horizon des réformes qui impactent l’immobilier.

L’immobilier a toujours été au cœur des réformes fiscales et l’année 2018 n’est pas une exception. Les dispositions modifiées impacteront aussi bien les investisseurs que les propriétaires bailleurs ou les locataires.

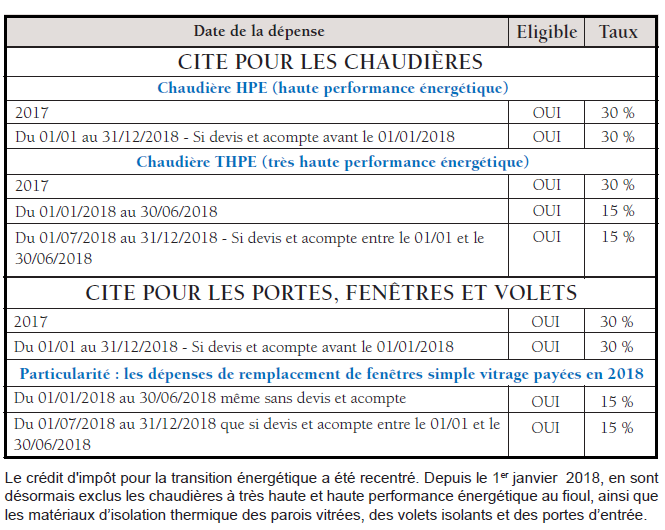

Le dégrèvement final sera, pour 2018 = ![]()

Les prélèvements sociaux ont été majorés de 1,7 %, les faisant passer ainsi à 17,2 %. Cette mesure vise notamment :

– les revenus locatifs perçus dès 2017 ;

– les plus-values immobilières réalisées à compter du 1er janvier 2018.

.

Vous souhaitez réagir sur cet article ? Contactez les experts BusinessFil au 01 47 87 49 49

.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous