Cet article vous a été :

L’année 2018 va confirmer le repli du marché quels que soient les indicateurs utilisés. L’analyse de Michel Mouillart.

En dépit de chiffres décrivant une progression du marché de l’ancien qui aurait été spectaculaire en 2017, la réalité n’a pas été aussi belle. Quelques petits pourcents de croissance de l’activité mesurée au niveau des compromis ou des crédits accordés, seulement. Mais une augmentation encore (très) rapide des droits de mutation, voire des chiffres d’affaires des grandes enseignes. Et l’année 2018 qui va confirmer le repli du marché, quels que soient les indicateurs utilisés, va encore une fois rappeler que l’analyse de la conjoncture ne peut probablement qu’être inefficace si elle se contente de regarder le passé, eusse-t-il été flamboyant.

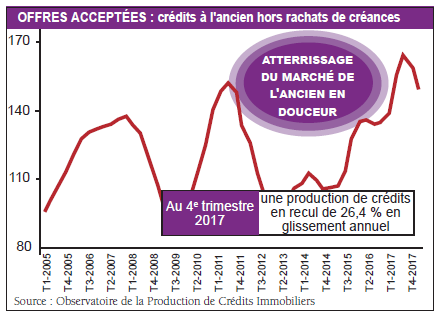

Après une très bonne fin d’année 2016, le marché de l’ancien avait encore bénéficié d’une production de crédits particulièrement dynamique au 1er semestre 2017 : mesurée au niveau des offres acceptées (hors les rachats de créances), donc à peu près au même niveau que la signature des compromis (le marché, en quelque sorte, lorsque se forment les prix et l’activité), la production était alors en progression de 44,7 %, en glissement annuel d’après l’OPCI.

Mais au cours du printemps, la demande de logements anciens avait présenté les premiers signes d’affaiblissement : la remontée des prix des logements avait commencé à altérer la solvabilité de la demande, comme l’Observatoire Crédit Logement/CSA l’avait alors analysé.

L’atterrissage de la demande s’est donc confirmé durant le 3e trimestre 2017, d’une douceur encore relative. Et après une contraction des crédits à l’ancien encore plus forte au 4e trimestre (- 26,4 % en glissement annuel, après «seulement » – 13,1 % au 3e trimestre), la production de crédits immobiliers a finalement reculé (dévissé) de 19,3% au 2nd semestre, en glissement annuel. Sur l’ensemble de l’année 2017, le total des crédits à l’ancien n’a donc crû que de 7,1 %, d’après l’OPCI : ce qui, compte tenu de l’augmentation du montant moyen des crédits utilisés (la hausse des prix obligeant les acheteurs à « surconsommer » des crédits), est associé à cette augmentation de seulement 2,2 % du nombre des crédits accordés d’après Crédit Logement/CSA… ou encore à l’accroissement de 2,4 % du nombre de compromis signés d’après le Baromètre LPI-SeLoger !

Il est vrai que le marché de l’ancien n’a pas été le seul à avoir « atterri », suivant ce qui a encore ressemblé à un « soft landing » et non au « hard landing », celui de 2009 (la crise économique et financière internationale qui s’était abattue sur le marché de l’ancien français) et même celui de 2012 (le contrecoup de la suppression du PTZ dans l’ancien à compter du 1er janvier). La plupart des indicateurs de conjoncture convergent en effet pour décrire des marchés qui demain seront moins vaillants qu’hier.

Il peut alors paraître étonnant, comme certains se sont plu à le souligner, que la plupart des constats présentés en janvier dernier aient décrit 2017 comme une année de progression du marché de l’ancien à 2 chiffres, très loin du constat d’un marché à la traîne. En fait, il n’y a rien d’étonnant à cela. Il suffit simplement de savoir si on analyse la conjoncture présente et les perspectives des marchés, ou si on se contente du constat de la situation des marchés six mois auparavant pour donner des conseils aux professionnels. Et bien évidemment, de comprendre ce à quoi correspondent les statistiques utilisées.

Les progressions les plus rapides du marché (de 14 à 17 %) se réfèrent en fait à une source qui serait celle des notaires : tel est le cas, par exemple, d’ERA Immobilier ou de la Fnaim. En fait, ces « enseignes », qui ne disposent pas d’un système d’observation de l’ensemble du marché de l’ancien, utilisent les estimations de l’activité que le CGEDD (le ministère du Logement, pour simplifier) propose en partant des droits de mutation que centralise la Direction générale des finances publiques (DGFiP). Ces estimations sont donc par construction, comme d’ailleurs les indices de prix Insee-Notaires, en retard de l’ordre de 4 à 6 mois sur le marché : c’est-à-dire sur la conjoncture du présent vécue par les professionnels lors de la signature des compromis.

L’utilisation de « vieux » chiffres ne peut alors que conduire à des diagnostics erronés de la conjoncture. Afin d’illustrer cela (le retard par rapport au marché), on peut remarquer que la production de crédits (OPCI) mesurée en niveau annuel glissant (donc, suivant le « modèle » de présentation du CGEDD) au 2e trimestre 2017 était encore en augmentation de 22,4 % : ce qui correspond à un accroissement de 14,7 % du nombre de crédits accordés. On rappellera qu’à cette période, le Baromètre LPI-SeLoger annonçait une augmentation du nombre de compromis signés de 12,5 % sur un an ! La fraîcheur de l’information est donc bien essentielle s’il s’agit vraiment de parler de conjoncture. Mais on peut aussi craindre que parfois, cela s’accompagne d’une mauvaise maîtrise des outils statistiques utilisés .

D’autres ont en revanche présentés des chiffres de la croissance du marché de l’ancien plus modestes, de 6 à 7 % pour 2017 : comme par exemple Century 21 ou Orpi. Leur estimation se fonde (presque toujours) sur la mesure de l’évolution de leur chiffre d’affaires réalisé sur des transactions. La démarche est compréhensible, dès lors qu’il s’agit de rendre compte de l’évolution de leur marché. Comme celui-ci est apprécié lors du versement des commissions d’agences, il va décrire l’état du marché tel qu’observé (à peu près) trois mois auparavant : afin d’illustrer cela, on rappellera que la production de crédits (OPCI) mesurée en niveau annuel glissant était de 18,1 % au 3e trimestre 2017, soit de + 10,7 % pour le nombre de crédits associés. Et à cette période, le nombre de compromis (LPI-SeLoger) progressait de l’ordre de 7,5 % sur un an !

Les différentes sources disponibles ne livrent donc pas des chiffres fantaisistes, elles révèlent en fait l’état du marché… à chacune des étapes d’une vente ! Si on veut décrire l’état des recettes fiscales (ou faute d’observatoire), on choisira les chiffres du CGEDD : + 12 à 13 % en 2017, mais de toute façon certainement pas une estimation fantaisiste de plus de 16 %, et on se souviendra qu’il s’agissait de l’état du marché six mois auparavant. Si on souhaite décrire l’activité des professionnels (mais qui n’est pas toujours comparable à celle qui est associée aux ventes de particuliers à particuliers), on préfèrera plutôt un chiffre de croissance de l’ordre de 7 à 8 % : on parlera alors de l’activité de la rentrée de septembre pour décrire la conjoncture de l’année, par exemple. Mais si on s’intéresse à ce qui est en train de se passer, au marché en quelque sorte, on préfèrera 2 à 3 % et on fera référence aux compromis ou aux offres de crédit…

Il faut remarquer que, quel que soit le chiffre de la croissance du marché retenu, la question du nombre de logements anciens achetés reste posée. Lorsque le chiffre mythique du million est avancé (et peu importe qu’à la date où ce chiffre a été cité, le CGEDD – puisque telle est la source – publiait un provisoire à 957 000), on ne sait guère trop de quoi il s’agit. En revanche la production de crédits renvoie aux opérations réalisées par des particuliers résidents : donc, par définition, hors les acheteurs étrangers (les Anglais, les Russes,…) s’ils ne sont pas résidents, hors les professions libérales ou plus largement ce que les comptables nationaux nomment les « entrepreneurs individuels » et qui devraient relever de l’immobilier d’entreprise, hors les biens qui vont être (en partie) comptabilisés dans les statistiques de construction (les fameuses « constructions sur habitat existant » de Sit@del2), …

Et derrière la production de crédits, on trouve 730 000 logements anciens achetés par des ménages et financés à l’aide de crédits immobiliers en 2017. Donc si on retient la proportion de logements anciens financés au comptant, utilisée par le « compte du logement » du ministère du Logement (entre 1/8e et 1/7e), on arrive à un nombre de logements anciens achetés par les ménages résidents en 2017 compris entre 830 000 et 850 000 ! Alors bien sûr, il serait intéressant d’approfondir un tel écart… qui au final revient à accepter qu’en fait plus de 220 000 logements anciens seraient financés au comptant : ce qui peut paraître un peu élevé.

Pour l’heure, on peut simplement se demander où va aller le marché de l’ancien en 2018. D’autant que les dispositifs publics de soutien de la demande ont été fortement dégradés : les aides personnelles en faveur de l’accession sont quasiment supprimées et le PTZ n’est intact que dans les zones A et B1. Aussi, compte tenu de la dynamique de la production de crédits actuellement en cours (comme, par exemple l’Observatoire Crédit Logement/CSA en a rendu compte pour le mois de janvier), on doit s’attendre à un recul de l’ordre de 10 % des offres acceptées (hors rachats de créances) sur l’année : voire peut-être même de 12 à 13 %. Cela signifie que le nombre des compromis signés va reculer de plus de 10 % en 2018, et celui des actes définitifs de 5 à 6 %.

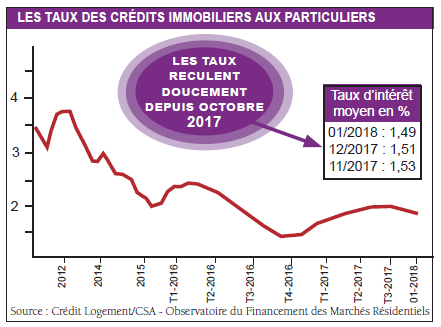

Pour l’année en cours, ce ne sont néanmoins pas les taux des crédits immobiliers qui devraient faire peser un risque de dégradation sur la conjoncture : par exemple, en janvier 2018, les taux ont encore lentement reculé, pour le quatrième mois consécutif. Les conditions de financement et de refinancement de la production de crédits restent en effet exceptionnelles : le taux de l’OAT à 10 ans a régulièrement baissé durant l’automne 2017 même s’il a remonté en janvier (comme chaque année à la même époque), alors que les liquidités disponibles dans l’économie sont (sur) abondantes et bon marché. En outre, la volonté des établissements bancaires de soutenir la demande ne se dément pas.

La hausse des prix des logements anciens qui s’observe depuis mai 2015 s’est accélérée en 2017.

Elle a largement contribué à la dégradation de la solvabilité de la demande et à l’atterrissage du marché de l’ancien. Mais la progression de prix signés se fait moins vive depuis la fin de l’été 2017. C’est sur le marché des maisons que l’inversion de la courbe des prix est la plus marquée : et depuis septembre, les prix signés au cours des trois derniers mois reculent. Sur le marché des appartements en revanche, le relâchement de la pression sur les prix ne se traduit pas encore par un recul des prix, même si le ralentissement de la hausse est maintenant sensible. Dans ces conditions, après avoir culminé à 4,7 % sur un an en septembre, le rythme de la hausse s’est établi à 4,3 % en 2017.

En outre, et plus que jamais, la hausse des prix n’est pas générale, certaines villes restant toujours à l’écart du mouvement, même parmi celles qui peuvent prétendre aujourd’hui au statut de métropole : souvent parce que les difficultés économiques qu’elles traversent depuis plusieurs années déjà ont déprimé la demande et donc le marché ; parfois aussi parce que le rebond de prix qui avait pu pourtant s’y observer durant quelques mois ne fut qu’un feu de paille qui brulât les ailes de la reprise du marché local ; mais aussi, et plus déstabilisateur encore, parce que beaucoup de territoires n’ont pas eu la chance, comme d’autres, de bénéficier de l’amélioration/la modernisation des grands réseaux de transport et sont progressivement écartés des axes du développement économique réservés aux seules grandes métropoles, à l’instar des territoires ruraux et intermédiaires délaissés depuis de nombreuses années. En revanche, la hausse reste encore vive dans des villes recherchées » telles Bordeaux, Lyon ou Paris : mais avec, en conséquence, une dégradation du pouvoir d’achat immobilier des ménages qui souhaitent y acquérir un bien et/ou une sélection accrue des clientèles, donc un renforcement du mouvement de gentrification déjà à l’oeuvre depuis plusieurs décennies… et un risque non négligeable sur l’activité.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous