Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de janvier 2018 ( sur la base des données du mois de décembre dernier). Analyse.

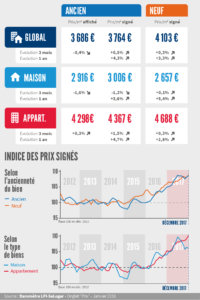

Après deux années d’accélération de la hausse des prix des logements anciens, la progression de prix signés s’atténue depuis la fin de l’été 2017. C’est sur le marché des maisons que l’inversion de la courbe des prix est la plus marquée : et depuis septembre, les prix signés au cours des 3 derniers mois reculent (avec – 1.2 % en décembre, contre + 0.3 % il y a un an à la même époque).

Sur le marché des appartements en revanche, le relâchement de la pression sur les prix ne se traduit pas encore par un recul des prix : mais le ralentissement est maintenant sensible (avec + 1.5 % en décembre, contre + 2.4 % il y a un an à la même époque).

Ainsi en décembre 2017, la hausse des prix signés au cours des 3 derniers mois n’était plus que de 0.5 % pour l’ensemble du marché de l’ancien, contre + 1.6 % en 2016 à la même époque.

Dans ces conditions, le ralentissement de la hausse des prix s’est confirmé durant le dernier trimestre de 2017. Après avoir culminé à 4.7 % sur un an en septembre, le rythme de la hausse s’est établi à 4.3 % en 2017. La hausse reste plus forte pour les appartements (+ 4.7 %) que pour les maisons (+ 3.6 %).

Depuis le début de l’été 2017, les tensions sur les prix des logements neufs se font moins vives. Ainsi en décembre, les prix n’ont augmenté que de 0.3 % au cours des 3 derniers mois, contre + 1.2 % en 2016 à la même époque. L’affaissement du rythme de progression des prix est en outre général : avec une hausse des prix des appartements de 0.3 % (contre + 1.3 % il y a un an à la même époque) et de 0.1 % pour le prix des maisons (contre + 0.9 % il y a un an).

Aussi le rythme de la hausse des prix des logements neufs mesurés en niveau annuel glissant est maintenant stabilisé : en décembre, la hausse des prix s’établit à 3.3 % sur un an, à un rythme comparable à celui constaté depuis juillet 2017.

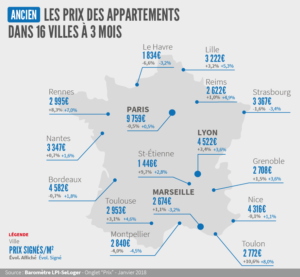

En 2017, les prix ont reculé dans un quart des villes de plus de 100 000 habitants. Et ils n’ont augmenté que lentement, en deçà du revenu disponible des ménages, dans un autre quart des grandes villes.

En 2017, les prix ont reculé dans un quart des villes de plus de 100 000 habitants. Et ils n’ont augmenté que lentement, en deçà du revenu disponible des ménages, dans un autre quart des grandes villes.

Seule Bordeaux connaît encore une hausse des prix supérieure à 10 %. Mais la hausse accélère toujours sur Brest, pour s’établir à 9.8 % ! En revanche, la progression des prix se fait moins vive sur Paris : l’année s’est ainsi terminée sur une hausse de 7.5 %, pour un point haut à 8.1 % en septembre. Pour autant, les prix dépassent les 9 000 €/m² dans 13 arrondissements parisiens.

Souvent, dans la plupart des autres grandes villes, le rythme de la hausse a ralenti, parfois assez fortement. Comme par exemple sur le littoral méditerranéen : à Marseille et à Nice les prix n’ont augmenté que de 1.9 %, à un rythme deux fois moindre qu’en 2016. Et les prix reculent dans huit grandes villes, parfois rapidement comme à Besançon, Limoges ou Mulhouse.

En décembre, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.4 % pour les appartements et 5.0 % pour les maisons.

En décembre, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.4 % pour les appartements et 5.0 % pour les maisons.

Pour le troisième mois consécutif, le niveau des marges se relève : il s’est accru de plus de 8 % depuis septembre 2017. Sur un marché dominé par l’affaiblissement de la demande, au-delà de sa dépression saisonnière habituelle, le ralentissement de la hausse des prix signés accompagne la remontée des marges : le pouvoir de négociation des acheteurs s’est en effet sensiblement accru depuis la fin de l’été 2017. La remontée des marges reste en outre plus rapide sur le marché des maisons que sur celui des appartements. La demande de maisons se fait en effet moins pressante et ses capacités de négociation se renforcent, dans le contexte d’une baisse des prix signés.

L’année 2017 finit moins bien qu’elle n’avait commencé, avec une activité en progression de 2.4 % sur un an. Certes, jamais le marché de l’ancien n’avait eu à connaître un tel niveau d’activité. Mais après un début d’année flamboyant, le bilan de l’activité peut paraître décevant, à l’image d’ailleurs du nombre de prêts accordés pour financer des acquisitions de logements anciens (hors les rachats de créances, bien sûr).

Durant l’hiver, le marché avait fait preuve d’un dynamisme exceptionnel, avec un nombre de compromis signés en progression de 12 % sur un an. Mais dès la fin du printemps, l’activité a commencé à perdre de la vigueur : la solvabilité de la demande s’est progressivement altérée, en réponse à une hausse des prix que l’amélioration des conditions de crédit ne pouvait plus compenser. Ainsi durant l’été 2017, la progression des ventes s’est faite moins rapide, descendant à un peu moins de 8 %. Et durant l’automne, l’atterrissage s’est poursuivi, en douceur.

Dans les Pays de la Loire et en Poitou-Charentes, les ventes ont augmenté rapidement en 2017 (15 %). Et lorsque les capacités financières des ménages le permettaient (Alsace, Aquitaine, PACA, Rhône-Alpes) ou lorsque les évolutions des prix ont été modérées (Franche Comté, Nord-Pas de Calais, Picardie), la hausse des ventes a été significative (5 à 7 %).

En revanche, la demande des ménages n’a pas résisté à la remontée des prix en Champagne-Ardenne et dans le Limousin où les ventes ont reculé de l’ordre de 10 %. Parfois pourtant, le repli de l’activité a été de moindre ampleur (autour de 5 %) en dépit d’une hausse des prix parfois rapide (Bourgogne, Bretagne, Centre, Languedoc Roussillon).

Ailleurs, le marché hésite encore et les ventes n’ont que lentement reculé.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous