Cet article vous a été :

Même si l’année 2017 sera encore une très bonne année pour le marché de l’ancien, elle se terminera moins bien qu’elle n’avait commencé. Quid de 2018 ?

La question qui se pose depuis le printemps est évidente. L’affaiblissement de la demande est certain, même si l’année 2017 sera encore une très bonne année pour le marché de l’ancien : certes elle se terminera moins bien qu’elle n’avait commencé, mais elle battra tous les records d’activité. Et après, en 2018 ? Quels seront donc les moteurs qui permettront encore au marché de se ressaisir, voire de se développer ? Les taux des crédits remonteront, doucement ; le moral des ménages se dégradera probablement encore durant l’hiver 2018 ; les prix continueront à s’élever… Et l’incertitude sur le niveau des ventes va se faire de plus en plus forte.

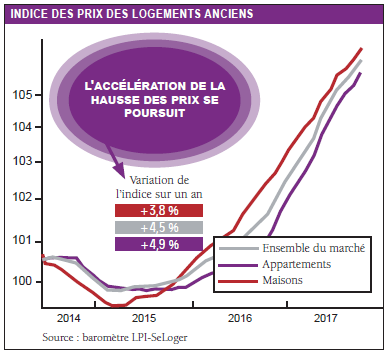

La hausse des prix des logements anciens qui s’observe depuis mai 2015 devient préoccupante. D’abord parce que les prix augmentent maintenant à un rythme soutenu, d’après le Baromètre LPI SeLoger. En septembre, par exemple, les prix signés étaient en progression de 4,5 % sur un an, à un rythme deux fois et demi plus rapide qu’il y a un an (+ 2 % en septembre 2016). La hausse est en outre plus forte pour les appartements (+ 4,9 %) que pour les maisons (+ 3,8 %). Et cette augmentation intervient après deux années d’accélération de la hausse : avec + 0,3 % en 2015, puis + 2,8 % en 2016.

Ensuite et surtout, parce que cette hausse est nettement plus rapide que les revenus des ménages, même les revenus de ceux qui réalisent les achats dans l’ancien et qui pourtant disposent d’un pouvoir d’achat sensiblement supérieur à celui de la moyenne de la population. Ainsi, le ratio « prix sur revenu », qui s’était redressé dès l’été 2016, d’après l’Observatoire Crédit Logement/ CSA, atteint maintenant des niveaux jamais constatés dessus du « pic » des années 2006-2007. Et en septembre, le prix d’un logement ancien acheté par les ménages représentait 4,9 années de leurs revenus contre 4,5 années en septembre 2007, lorsque les prix étaient souvent considérés comme (nettement) trop élevés.

Enfin, la hausse des prix n’est pas générale, certaines villes restant toujours à l’écart du mouvement, même parmi celles qui peuvent prétendre aujourd’hui au statut de métropole : souvent parce que les difficultés économiques qu’elles traversent depuis plusieurs années déjà ont déprimé la demande et donc le marché ; parfois aussi parce que le rebond de prix qui avait pu pourtant s’y observer durant quelques mois ne fut qu’un feu de paille qui brulâ les ailes de la reprise du marché local ; mais aussi, et plus déstabilisateur encore, parce que beaucoup de territoires n’ont pas eu la chance, comme d’autres, de bénéficier de l’amélioration/la modernisation des grands réseaux de transport et sont progressivement écartés des axes du développement économique réservés aux seules grandes métropoles, à l’instar des territoires ruraux et intermédiaires délaissés depuis de nombreuses années. En revanche, la hausse est particulièrement vive dans des villes « recherchées » telles Bordeaux, Lyon ou Paris, sans surprise : mais avec, en conséquence, une dégradation du pouvoir d’achat immobilier des ménages qui souhaitent y acquérir un bien et/ou une sélection accrue des clientèles, donc un renforcement du mouvement de gentrification déjà à l’oeuvre depuis plusieurs décennies… et un risque non négligeable sur l’activité.

Et donc, finalement, ou les prix ne montent pas ou peu parce que la demande est atone, ou la demande est fragilisée parce que les prix montent trop.

Pour les deux années à venir, ce ne sont en revanche pas les taux des crédits immobiliers qui devraient faire peser un risque de dégradation de la conjoncture. Bien sûr, l’environnement macroéconomique du marché semble redevenu propice à la réalisation des projets d’achat immobilier des ménages : la situation du marché de l’emploi s’améliore doucement, le pouvoir d’achat se ressaisit… Mais les dispositifs publics de soutien de la demande (APL accession et PTZ dans les zones A et B1, notamment) sont devenus plus instables, moins efficaces : leur remise en cause devrait avoir des conséquences sur la demande, d’autant que cette dernière est sensible aux effets d’annonce relatifs à cela. Surtout que le marché de l’ancien va devoir encaisser le « choc sur l’offre » provoqué par la réforme des aides à la construction qui va assez lourdement impacter la construction, bien sûr, et, en conséquence, va rétroagir sur les reventes de logements existants réalisées pour réinvestir dans le neuf : les abandons des projets d’acquisition ou de construction d’un logement neuf par les ménages vont affecter le marché de l’ancien, par l’intermédiaire du recyclage, qui concerne de l’ordre du tiers des achats réalisés auprès des promoteur ou des constructeurs de maisons individuelles.

Il est vrai que le marché de l’ancien ne va pas être le seul à « atterrir », en souhaitant que dans tous les cas il ne s’agisse que d’un « soft landing » et non pas d’un « hard landing », comme en 2009 ou en 2012. La plupart des indicateurs de conjoncture convergent en effet pour décrire des marchés qui demain seront moins vaillants qu’aujourd’hui : le moral des ménages mesuré par l’Insee se dégrade, les anticipations des promoteurs immobiliers sont maussades, la demande de crédit enquêtée par la Banque de France recule, les ventes de maisons individuelles estimées par le Markemétron s’étiolent…

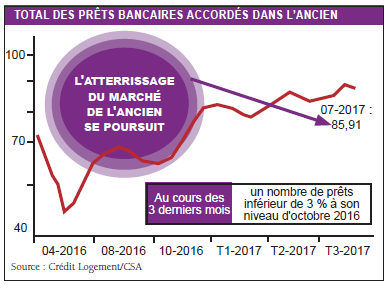

Et plus précisément d’après l’Observatoire Crédit Logement/ CSA, si après avoir rebondi durant l’automne 2016, la vitalité du marché des crédits à l’ancien ne s’est pas démentie durant l’hiver, alors qu’habituellement le marché est plus calme à cette saison, la situation s’est dégradée au cours des derniers mois. D’ailleurs, dès avril, l’activité a commencé à hésiter, voire à s’affaiblir et, depuis, le marché ne parvient pas à se ressaisir. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en niveau trimestriel glissant confirme cet affaiblissement de la demande : avec en octobre, – 3 % pour le nombre de prêts bancaires accordés. En mars dernier, ce rythme d’évolution était de + 21,3 % !

Compte tenu de l’atonie du marché constatée jusqu’à l’été 2016, les tendances annuelles du marché sont pourtant encore satisfaisantes. En octobre 2017, le rythme d’évolution en glissement annuel de l’activité mesurée en niveau annuel glissant est ainsi de + 6,7 % pour le nombre de prêts bancaires accordés. Mais une fois les mois du rebond passé, le rythme d’évolution va fondre très rapidement : durant les mois de l’hiver prochain, très probablement, d’autant que cette période de l’année n’est pas habituellement propice à l’expansion du marché. Même si, l’hiver 2017 avait exceptionnellement démenti cette logique d’évolution saisonnière des ventes.

Le paysage des prochaines années qui se dévoile laisse entrevoir un marché de l’ancien faisant face à un choc endogène, le mouvement de remontée des prix, doublé d’un choc « extérieur », le « vent des réformes » qui viendront porter un coup d’arrêt à l’expansion parfois vigoureuse, observée jusqu’alors. Et comme cela a pu se constater à trois reprises déjà au cours des trente dernières années, lorsque le choc extérieur est synonyme de contraction des moyens budgétaires mis à disposition de la politique du logement et/ou si des mesures coercitives viennent rompre la confiance des ménages qui accèdent à la propriété et/ou des investisseurs, il peut être rude.

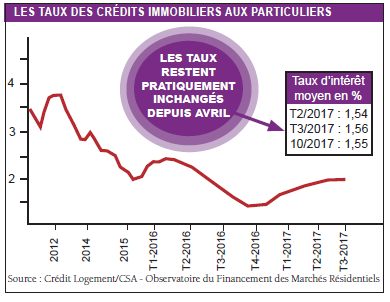

En revanche, ce n’est toujours pas du côté des taux des crédits immobiliers que le risque de retournement de conjoncture doit être recherché. Certes, il est facile de communiquer sur le désastre qu’une hausse des taux provoquerait, mais rien, ni dans la conjoncture récente, ni dans les perspectives à l’horizon des deux prochaines années, ne pourra justifier cela.

En octobre dernier, les taux des crédits du secteur se sont établis à 1,55 %, en moyenne. près avoir augmenté de 20 points de base au cours des trois premiers mois de 2017, les taux sont restés pratiquement stables depuis avril, leurs fluctuations (de l’ordre du point de base d’un mois sur l’autre) exprimant plus la déformation de la structure de la production qu’une véritable évolution. Les conditions de financement et de refinancement de la production de crédits restent en effet exceptionnelles et la volonté des établissements bancaires de soutenir la demande est intacte. En elles-mêmes, les évolutions constatées depuis plus de six mois sont donc sans incidence sur la solvabilité de la demande, d’autant que la reprise de l’inflation contribue fortement à l’érosion (future) de l’effort de remboursement des emprunts immobiliers : en revanche, alors que les emprunteurs ne peuvent plus escompter une véritable amélioration des conditions de crédit, la hausse rapide des prix de l’immobilier pèse de plus en plus lourdement sur une demande qui s’affaiblit progressivement.

Cette stabilité des taux des crédits immobiliers est d’autant plus remarquable que la plupart des instituts de conjoncture ont confirmé durant l’été leurs scénarios de printemps concernant les évolutions de l’OAT à 10 ans au cours des deux prochaines années, en dépit de l’annonce récente (mais attendue depuis plusieurs mois et par conséquent intégrée dans les prévisions) faite par la BCE de resserrer sa politique monétaire jusqu’alors très accommodante. Dans ces conditions, les taux des crédits immobiliers ne devraient guère s’élever au-dessus de 1,65 % fin 2017 (voire, au pire, à 1,7 %) et ne progresser que lentement en 2018, pour probablement fluctuer autour de 1,9 % (voire un peu moins) vers la fin 2018 !

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous