Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de novembre 2017 ( sur la base des données du mois d’octobre dernier). Analyse.

Comme chaque année, la pression sur les prix signés s’est relâchée durant l’été. Les prix signés au cours des 3 derniers mois ont alors reculé en septembre et la baisse s’est amplifiée en octobre (- 1.5 %). Pourtant, la baisse des prix des appartements est modérée (- 0.5 %), après l’augmentation rapide observée pendant l’été. En revanche, les prix des maisons qui avaient décroché en septembre diminuent nettement en octobre (- 3.2 %), affichant une baisse maintenant trois fois plus rapide que celle qui se constate généralement à cette période de l’année.

Comme chaque année, la pression sur les prix signés s’est relâchée durant l’été. Les prix signés au cours des 3 derniers mois ont alors reculé en septembre et la baisse s’est amplifiée en octobre (- 1.5 %). Pourtant, la baisse des prix des appartements est modérée (- 0.5 %), après l’augmentation rapide observée pendant l’été. En revanche, les prix des maisons qui avaient décroché en septembre diminuent nettement en octobre (- 3.2 %), affichant une baisse maintenant trois fois plus rapide que celle qui se constate généralement à cette période de l’année.

Néanmoins le rythme annuel de la hausse est encore rapide : il bénéficie encore du rebond des prix constaté durant l’été 2016. Cependant depuis juillet, le rythme de la hausse est stabilisé, l’impact du rebond commençant à s’atténuer : et en octobre les prix signés ont cru de 4.4 % sur un an. La hausse reste plus forte pour les appartements (+ 4.8 %) que pour les maisons (+ 3.8 %).

Après plusieurs mois de renforcement des tensions sur les prix des logements neufs, la hausse s’est faite moins vive durant l’été. Et alors que la demande présente des signes d’essoufflement, l’augmentation récente des prix est moins vive qu’il y a un an. En octobre, les prix n’ont ainsi augmenté que de 0.5 % au cours des 3 derniers mois, contre + 1.6 % en 2016 à la même époque. C’est sur le marché des appartements que le ralentissement de la hausse des prix est le plus marqué (+ 0.1 % en octobre, contre + 1.6 % il y a un an). Alors que les prix des maisons augmentent encore rapidement (+ 1.5 % en octobre, contre + 2.1 % il y a un an).

Après plusieurs mois de renforcement des tensions sur les prix des logements neufs, la hausse s’est faite moins vive durant l’été. Et alors que la demande présente des signes d’essoufflement, l’augmentation récente des prix est moins vive qu’il y a un an. En octobre, les prix n’ont ainsi augmenté que de 0.5 % au cours des 3 derniers mois, contre + 1.6 % en 2016 à la même époque. C’est sur le marché des appartements que le ralentissement de la hausse des prix est le plus marqué (+ 0.1 % en octobre, contre + 1.6 % il y a un an). Alors que les prix des maisons augmentent encore rapidement (+ 1.5 % en octobre, contre + 2.1 % il y a un an).

Aussi, le rythme de la hausse des prix des logements neufs mesurés en niveau annuel glissant a commencé à fléchir dès le mois d’août, lentement encore. Mais en octobre, la hausse des prix dépasse encore les 3 % sur un an, pour le sixième mois consécutif. Et ce sont les prix des maisons qui progressent le plus rapidement, de plus de 5 % sur un an.

Alors que la demande s’affaiblit, les prix reculent sur un an dans un quart des villes de plus de 100 000 habitants. En outre, au cours des 3 derniers mois, la baisse des prix s’est constatée dans 65 % des villes de plus de 150 000 habitants.

Alors que la demande s’affaiblit, les prix reculent sur un an dans un quart des villes de plus de 100 000 habitants. En outre, au cours des 3 derniers mois, la baisse des prix s’est constatée dans 65 % des villes de plus de 150 000 habitants.

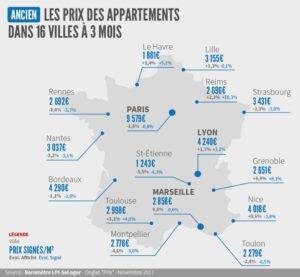

La hausse des prix reste cependant supérieure à 10 % sur un an sur Bordeaux et Le Mans. Et elle accélère pour s’établir à plus de 8 % sur Brest. Mais si elle reste vive sur Lyon et sur Paris y dépassant toujours 7 % sur un an, elle ralentit. D’ailleurs sur Paris, comme cela est fréquent à cette période de l’année, les prix ont reculé de 0.8 % au cours des 3 derniers mois. Pour autant, les prix y dépassent les 9 000 €/m² dans 12 arrondissements.

En revanche, dans la plupart des autres grandes villes, le rythme de la hausse ralentit, parfois assez fortement. Et les prix reculent dans 8 villes, parfois rapidement : avec par exemple des baisses de plus de 3 % sur un an à Limoges et à Perpignan. Alors que des villes comme Orléans et Rouen s’enfoncent dans la baisse des prix.

En octobre, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.0 % pour les appartements et 4.8 % pour les maisons.

En octobre, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.0 % pour les appartements et 4.8 % pour les maisons.

En dépit de l’affaiblissement de la demande et du ralentissement de la hausse des prix, les marges se maintiennent à très bas niveau. Certes, elles se redressent modérément sur le marché des maisons, comme chaque année au début de l’automne : la demande se fait alors moins pressante et ses capacités de négociation se renforcent. D’ailleurs, elles retrouvent maintenant leur niveau d’il y a un an. En revanche sur le marché des appartements, les marges diminuent encore : elles s’établissent maintenant à 25 % sous leur moyenne de longue période, à un niveau jamais observé jusqu’alors.

Depuis plusieurs mois déjà, l’environnement du marché se détériore. Le moral des ménages et leurs intentions d’épargne et d’investissement se dégradent et les conditions de crédit ne s’améliorent plus. La hausse des prix constatée depuis un an a donc sensiblement affaibli la demande : d’ailleurs, rapportés aux revenus des ménages qui achètent des logements anciens, les prix n’ont jamais été aussi élevés, même en 2007. Aussi durant l’été, laproduction des crédits immobiliers destinés à l’ancien a baissé de plus de 10 %, alors qu’à cette période de l’année cette production progresse habituellement. En octobre, les ventes ont baissé de 5 % par rapport à leur niveau d’il y a un an. Mais à l’automne 2016, le marché se redressait après un été médiocre. Le marché de l’ancien atterrit donc, en douceur encore.

Et en dépit d’un très bon début d’année, les ventes mesurées en année glissante ne progressent plus que de 3.7 % en octobre, contre plus de 12 % à la fin de l’hiver.

Dans quelques régions (Pays de la Loire et Poitou-Charentes), les ventes continuent à augmenter à un rythme soutenu (10 % et plus sur un an) : lorsque les prix n’ont guère progressé ou lorsque la

demande est financièrement toujours solide. Quand en revanche les prix ont cru rapidement, l’activité se développe encore, mais à un rythme bien plus lent (de l’ordre de 5 % sur un an), même si les régions sont économiquement très dynamiques (Aquitaine, Ile de France, PACA ou Rhône-Alpes).

Souvent, le marché hésite encore (Basse Normandie, Franche Comté, Haute Normandie, Midi Pyrénées, Languedoc-Roussillon et Lorraine). Mais il a déjà basculé dans la récession lorsque la hausse des prix n’était plus soutenable (Auvergne, Bourgogne, Bretagne et Centre).

Alors qu’il continue de s’enfoncer (recul de 10 % et plus sur un an) si les perspectives de ressaisissement de la demande ont disparu (Champagne-Ardenne et Limousin).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous