Cet article vous a été :

Même si la hausse des taux des crédits attendue pour 2018 ne sera que très modérée, les ventes de logements anciens ne devraient progresser (au mieux) que très lentement à l’avenir. Lisez vite l’analyse de Michel Mouillart.

Alors que les taux des crédits immobiliers n’ont que très légèrement remonté durant l’été, les prix des logements anciens augmentent rapidement. Les candidats à l’achat dont la solvabilité s’érode depuis plusieurs mois ont ainsi commencé à réduire leur demande de crédits. Mais bien sûr, compte tenu du dynamisme dont le marché a fait preuve jusqu’à présent, l’année 2017 sera une très bonne année et de loin la meilleure observée jusqu’alors. Pour autant, et même si la hausse des taux des crédits attendue pour 2018 ne sera que très modérée, les ventes de logements anciens ne devraient progresser (au mieux) que très lentement à l’avenir.

Le dynamisme du marché des crédits immobiliers à l’ancien (hors les rachats de créances) ne s’est pas démenti au 1er trimestre 2017, avec un rythme d’évolution de l’activité de + 61,7 % en glissement annuel, d’après l’OPCI. Certes, le début de 2016 n’avait pas fait montre d’un excès de dynamisme. Mais le début de 2017 a ressemblé à celui de 2010, lorsque le marché sortait d’une crise d’une rare brutalité et avait bénéficié de mesures de soutiens publics d’une ampleur inégalée depuis.

Dans ce contexte, le 2è trimestre 2017 a confirmé la bonne tenue du marché des crédits. Il s’est bien sûr appuyé sur des

conditions de crédit remarquables d’après l’Observatoire Crédit Logement-CSA, avec des taux d’intérêt comparables à ceux du printemps 2016 en dépit d’une reprise de l’inflation notable. Et il a bénéficié d’une amélioration significative du moral des ménages tel que l’Insee en rend compte, renouant avec l’optimisme qui prévalait avant le déclenchement de la grande récession : d’ailleurs l’Observatoire des crédits aux ménages (FBF) l’avait bien noté en soulignant dès janvier que, pour le 1er semestre 2017, les intentions d’endettement immobilier des ménages affichaient un haut niveau, rarement constaté depuis le début des années 2000.

conditions de crédit remarquables d’après l’Observatoire Crédit Logement-CSA, avec des taux d’intérêt comparables à ceux du printemps 2016 en dépit d’une reprise de l’inflation notable. Et il a bénéficié d’une amélioration significative du moral des ménages tel que l’Insee en rend compte, renouant avec l’optimisme qui prévalait avant le déclenchement de la grande récession : d’ailleurs l’Observatoire des crédits aux ménages (FBF) l’avait bien noté en soulignant dès janvier que, pour le 1er semestre 2017, les intentions d’endettement immobilier des ménages affichaient un haut niveau, rarement constaté depuis le début des années 2000.

Mais en fait, après un 1er trimestre 2017 euphorique, qui faisait suite à un 2nd semestre 2016 exceptionnel, la pression de la demande s’est émoussée au 2è trimestre : les ventes des constructeurs de maisons individuelles (d’après le Markemétron de LCA-FFB) et les signatures de compromis (d’après le Baromètre LPI-SeLoger) ont hésité et même reculé, doucement encore, pour la première fois depuis l’automne 2014. D’ailleurs, l’enquête mensuelle que la Banque de France réalise auprès des établissements de crédit notait au début du mois d’août dernier que, pour le troisième mois consécutif, la demande de crédits à l’habitat des ménages était en repli, tranchant avec le dynamisme qui avait prévalu jusqu’alors et qui avait permis deux années d’une croissance ininterrompue.

Alors, certes, le constat qui domine le 1er semestre 2017 est celui d’un marché des crédits immobiliers à l’ancien très dynamique qui a maintenant atteint un niveau de production (hors les rachats de créances) jamais constaté jusqu’alors. Pourtant, le paysage est quelque peu différent si on prend en compte la dérive des coûts des opérations immobilières constatée par le passé : d’autant que la remontée des prix des logements neufs et anciens, qui s’est amorcée à la fin du printemps 2015, s’accélère nettement depuis le début de l’année 2017, comme le Baromètre LPI-SeLoger permet de l’établir. Ainsi, l’observation des indices des productions (en niveau annuel glissant) corrigée de l’effet des prix de l’immobilier ou le nombre de prêts bancaires accordés montrent que, si les volumes de crédit sont élevés, ils ne font aujourd’hui que retrouver les niveaux élevés déjà atteints en 2006-2007 et en 2011.

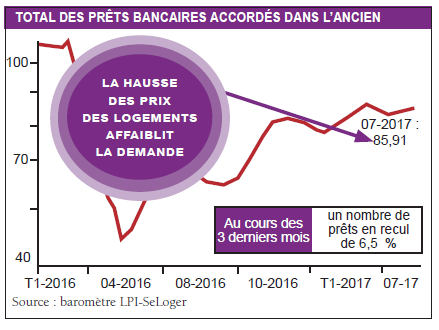

D’ailleurs, durant l’été, le marché a fait preuve de moins d’entrain qu’à l’habitude, d’après l’Observatoire Crédit Logement/ CSA : l’activité s’est même repliée, revenant à son niveau de janvier 2016. Confirmant les tendances qui se dessinaient dès avril, l’activité a hésité, puis s’est affaiblie. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en niveau trimestriel glissant illustre cet affaiblissement de la demande : avec en juillet – 6,5 % pour le nombre de prêts. En mars dernier, ces rythmes d’évolution étaient de + 21,3 % !

L’augmentation rapide des coûts des opérations réalisées contraint en effet les ménages à intensifier leurs recours au crédit : le niveau des prêts moyens s’élève fortement, faisant que le niveau de la production crédit augmente nettement plus vite que le nombre de prêts bancaires accordés, et donc le nombre des opérations immobilières réalisées.

La reprise du marché des crédits immobiliers à l’ancien et le rétablissement des transactions qui se sont constatés dès le printemps 2015 n’ont heureusement pas attendu la baisse des prix des logements si souvent annoncée et présentée comme la condition sine qua non au rebond de la demande. L’amélioration des conditions de crédit qui avait déjà porté à bout de bras le marché de l’ancien dès 2012 et ainsi évité un effondrement plus marqué encore que celui provoqué par la suppression du PTZ à l’ancien, puis permis l’embellie de l’été 2013 que la loi Alur était venue casser, avait en effet très largement contribué à l’inflexion de la conjoncture immobilière.

Mais à partir de 2016, le renforcement de la hausse des prix a commencé à devenir trop marqué pour pouvoir être encore compensé par l’amélioration des conditions de crédit : d’autant que les nouveaux acquéreurs étaient plus jeunes et plus modestes accession plus souvent. La dégradation de la solvabilité de la demande se poursuit depuis, surtout que, dès la fin de l’année 2016, la hausse des prix s’est accompagnée de la dégradation des conditions de crédit. La stabilisation des taux des crédits immobiliers observée depuis mai dernier n’a rien changé à cela : les évolutions de l’indicateur national de solvabilité de la demande de l’Observatoire Crédit Logement/CSA qui se détériore depuis près d’un an, avec un renforcement sensible de cette tendance depuis janvier 2017, illustrent parfaitement cela.

D’ailleurs, pour plus de la moitié des villes de plus de 100 000 habitants, pour lesquelles ont été construits les nouveaux indicateurs Crédit Logement/CSA-LPI qui décrivent l’évolution de la capacité des ménages à acheter des appartements anciens, le constat est identique. Il est vrai que le ratio « prix sur revenu » s’est nettement redressé depuis l’été 2016 dans l’ancien : d’après l’Observatoire Crédit Logement/ CSA, il atteint maintenant des niveaux jamais constatés jusqu’alors, bien au-dessus du « pic » des années 2006-2007. Certes, on sait que ce ratio ne permet pas de décrire de façon pertinente les interactions entre la solvabilité de la demande et l’intensité des tensions qui affectent l’activité des marchés : étant acquis pour la plupart des analystes du secteur qu’un indicateur de solvabilité de la demande est mieux adapté, comme la Banque de France l’a récemment rappelé dans ses publications. Mais il illustre bien la situation nouvelle avec laquelle la demande et les marchés doivent composer depuis plus d’une année : le prix d’un logement ancien acheté par les ménages représentait 4,8 années de revenus en août 2017 contre 4,6 années dix ans auparavant, lorsque les prix étaient « au plus haut » disait-on alors et que certains (beaucoup) prédisaient leur effondrement.

La question qui se pose maintenant est donc évidente. L’affaiblissement de la demande est certain, même si l’année 2017 sera encore une très bonne année pour les marchés des crédits immobiliers et de l’ancien. Mais au-delà, alors que les taux des crédits remonteront doucement, que le moral des ménages ne tiendra pas au-delà de l’automne 2017 et que les prix vont continuer à s’élever ?

D’ailleurs, après un hiver exceptionnel durant lequel la pause habituelle des prix des logements anciens ne s’est pas observée, les vendeurs n’ont pas vraiment révisé à la baisse leurs propositions de prix. Et les marges se réduisent toujours. Après plusieurs mois de stabilité, elles ont nettement reculé sur le marché des maisons depuis la fin du printemps, pour maintenant s’établir à leur plus bas niveau depuis 2012. Alors que sur le marché des appartements, elles diminuent depuis un an, pour s’afficher en juillet à près de 25 % sous leur moyenne de longue période. Face à une demande qui est parvenue à haut niveau, le risque de perte des affaires par les vendeurs est réduit, d’autant que les prix signés progressent rapidement. Les vendeurs restent donc ambitieux en matière de prix affichés et pourtant les marges diminuent.

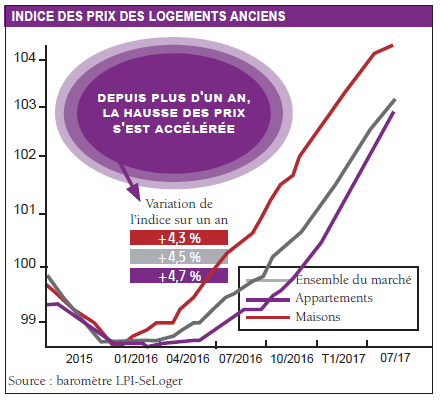

Les prix des logements anciens augmentent en effet toujours à un rythme soutenu. En juillet, les prix signés étaient en progression de 4,5 % sur un an, à un rythme presque trois fois plus rapide qu’il y a un an (+ 1,6 % en juillet 2016). La hausse est maintenant un peu plus forte pour les appartements (+ 4,7 %) que pour les maisons (+ 4,3 %).

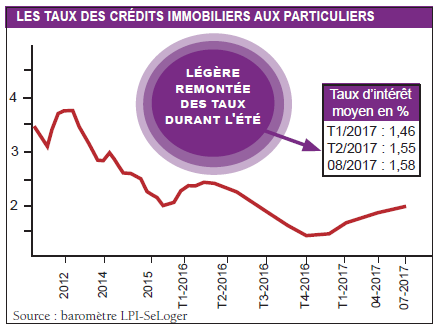

En août 2017, les taux des crédits du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1,58 % en moyenne, d’après l’Observatoire Crédit Logement/ CSA. Sur des prêts à 20 ans, les taux étaient de 1,62 % en moyenne : et pour le quart des emprunteurs qui ont bénéficié des taux les moins favorables (ceux dont l’apport personnel est le plus faible, donc des ménages modestes en primo accession), les taux à 20 ans étaient de 2,01 %, en moyenne. Mais les taux se sont maintenus à 1,30 % sur 20 ans en moyenne pour le quart des emprunteurs qui ont bénéficié des meilleures conditions de crédit.

A partir de décembre 2016, les taux ont commencé à remonter. Le plus fort de l’augmentation s’était constaté en février dernier : puis à partir d’avril, la hausse a cédé la place à une lente augmentation des taux, exprimant plus la déformation de la structure de la production qu’une véritable progression … Et ces taux s’inscrivent dans un environnement économique dominé par le retour de l’inflation : avec une hausse des prix à la consommation de 1,2 % d’après l’Insee, contre 0,2 % en août 2016, les taux d’intérêt réels sur les crédits immobiliers ne sont jamais descendus aussi bas … depuis la fin des années 50.

La remontée des taux a donc été de faible ampleur, comme cela s’était déjà observé en 2013 et en 2015. En elle-même, cette remontée est sans incidence sur la solvabilité de la demande : en revanche, la hausse rapide des prix de l’immobilier pèse de plus en plus lourdement sur une demande qui s’est affaiblie.

Pour l’avenir, le risque de remontée des taux des crédits immobiliers est négligeable, même si on ne peut exclure que, comme à l’habitude, certains acteurs du marché ne viennent effrayer la demande et défrayer la chronique en annonçant leur « très probable » augmentation rapide dans les prochains mois.

Certes, le rythme de l’inflation ne devrait guère fléchir, bien au contraire. Tous les instituts de conjoncture sont d’accord sur ce point : après 1,2 % attendu en 2017, les prix progresseraient au même rythme en 2018 et à près de 1,5 % en 2019. Pour autant, et démentant les prévisions mécanistes, la BCE ne modifiera pas sa politique monétaire jusqu’alors très accommodante. Elle ne réduirait donc pas ses achats nets d’actifs avant 2018, maintenant des conditions monétaires favorables et son principal taux de refinancement à 0 % : jusqu’au printemps 2019 pour de nombreux établissements de crédit, voire jusqu’en fin 2019 pour la Banque de France !

Cette stratégie permettrait de maintenir les taux d’intérêt nominaux à long terme à bas niveau, puis de contenir leur remontée. Par exemple, les marchés n’anticipent qu’une remontée progressive du taux de l’OAT à 10 ans. Pour beaucoup d’établissements de crédit, l’OAT à 10 ans qui s’établirait à 1 % en 2017 (1,2 % fin 2017) remonterait à 1,5 % en 2018 (1,6 % fin 2018). Alors que la Banque de France est plus « optimiste » à cet égard, anticipant 0,9 % en 2017 (1,1% fin 2017), puis 1,2 % en 2018 … et 1,5 % en 2019 !

Dans ces conditions, les taux des crédits immobiliers ne devraient pas s’élever au-dessus de 1,70 % fin 2017 et ne progresser que lentement en 2018, pour probablement fluctuer autour de 1,90 % vers la fin 2018. Alors, certes, ce n’est pas une telle évolution qui en elle-même risquera de casser le dynamisme du marché, sauf que pendant ce temps les prix continueront à augmenter…

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous