Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de juillet 2017 ( sur la base des données du mois de juin dernier). Analyse.

Les prix des logements anciens augmentent toujours à un rythme soutenu. En juin, les prix signés étaient en progression de 4.3 % sur un an, à un rythme presque trois fois plus rapide qu’il y a un an (+ 1.5 % en juin 2016). La hausse est maintenant la plus forte pour les appartements (+ 4.4 %) que pour les maisons (+ 4.1 %).

Pourtant, comme cela se constate depuis le début du printemps, la progression des prix signés a été moins élevée au cours des 3 derniers mois qu’en 2016 (et même en 2015), à la même époque : + 2.0 % en juin, alors qu’habituellement la pression de la demande sur les prix est nettement plus marquée. Le rythme de la hausse constaté sur un an reste donc rapide en raison du rebond des prix constaté durant l’été 2016.

Pourtant, comme cela se constate depuis le début du printemps, la progression des prix signés a été moins élevée au cours des 3 derniers mois qu’en 2016 (et même en 2015), à la même époque : + 2.0 % en juin, alors qu’habituellement la pression de la demande sur les prix est nettement plus marquée. Le rythme de la hausse constaté sur un an reste donc rapide en raison du rebond des prix constaté durant l’été 2016.

Le ralentissement de la hausse des prix constaté au cours des 3 derniers mois reste plus sensible sur le marché des maisons, avec un rythme de progression des prix signés de près de deux fois moins rapide qu’il y a un an.

Avec l’arrivée de l’été, les tensions sur les prix des logements neufs réapparaissent, comme chaque année à la même époque. En outre, après la pause des congés scolaires et des ponts du mois de mai, la demande s’est ressaisie et au cours des 3 derniers mois, les prix augmentent : + 0.1 % en juin, après deux mois de recul. Ce sont les prix des maisons qui tirent l’indice vers le haut (+ 0.6 %, comme en juin 2016), alors que les hésitations perdurent sur le marché des appartements (- 0.1 %).

Avec l’arrivée de l’été, les tensions sur les prix des logements neufs réapparaissent, comme chaque année à la même époque. En outre, après la pause des congés scolaires et des ponts du mois de mai, la demande s’est ressaisie et au cours des 3 derniers mois, les prix augmentent : + 0.1 % en juin, après deux mois de recul. Ce sont les prix des maisons qui tirent l’indice vers le haut (+ 0.6 %, comme en juin 2016), alors que les hésitations perdurent sur le marché des appartements (- 0.1 %).

Néanmoins, sur un an, la hausse des prix se poursuit : compte tenu des évolutions observées jusqu’alors, le rythme de la progression s’accélère encore, avec + 3.2 % en juin. Pour le deuxième mois consécutif, la hausse dépasse les 3 % et retrouve les rythmes de progression qui prévalaient avant l’été 2012. La progression des prix des maisons reste très vive (+ 5.2 % sur un an), alors que celle des prix des appartements commence à se renforcer (+ 2.8 % sur un an).

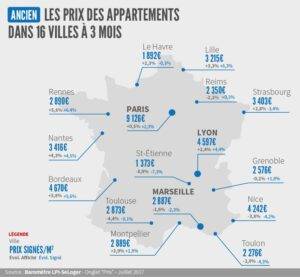

En dépit d’une période habituellement propice aux tensions sur les prix, l’affaiblissement de la demande s’accompagne d’un recul des prix dans 20 % des villes de plus de 100 000 habitants : avec par exemple des baisses de plus de 3 % sur un an au Havre, à Rouen ou Saint-Etienne. Et dans 15 % supplémentaires des villes de Province, le ralentissement de la hausse des prix s’est accompagné d’une baisse rapide au cours des 3 derniers mois : comme par exemple à Marseille, Nice ou Toulon.

En dépit d’une période habituellement propice aux tensions sur les prix, l’affaiblissement de la demande s’accompagne d’un recul des prix dans 20 % des villes de plus de 100 000 habitants : avec par exemple des baisses de plus de 3 % sur un an au Havre, à Rouen ou Saint-Etienne. Et dans 15 % supplémentaires des villes de Province, le ralentissement de la hausse des prix s’est accompagné d’une baisse rapide au cours des 3 derniers mois : comme par exemple à Marseille, Nice ou Toulon.

Mais dans d’autres grandes villes, la progression des prix est toujours soutenue (10 % et plus sur un an) et elle affecte la solvabilité de la demande : comme par exemple à Besançon, Bordeaux ou Tours. Et, dans une moindre mesure à Brest, Lyon et Strasbourg, avec des hausses de plus de 6 % sur un an.

Sur Paris où depuis mars les prix des appartements dépassent 9 000 €/m², la hausse est de 6.6 % sur un an : les prix dépassent 10 000 €/m² dans 6 arrondissements et la hausse est d’au moins 5 % dans 14 arrondissements !

En juin, France entière, la marge de négociation s’est établie à 4.0 % : 3.3 % pour les appartements et 4.9 % pour les maisons.

En juin, France entière, la marge de négociation s’est établie à 4.0 % : 3.3 % pour les appartements et 4.9 % pour les maisons.

Les marges se réduisent toujours. Après un semestre de stabilité, elles ont nettement reculé sur le marché des maisons, pour retrouver un de leurs plus bas niveaux depuis 2012. Alors que sur le marché des appartements, elles se maintiennent à 20 % sous leur moyenne de longue période.

Partout la hausse rapide des prix signés contribue aux évolutions constatées depuis la fin de l’été 2016. Pourtant les vendeurs n’ont que très peu révisé leurs ambitions et les nouvelles affaires qui sont proposées ne tablent guère sur un ralentissement de la hausse : mais le risque de perdre des clients reste limité compte tenu de la pression de la demande constatée jusqu’alors.

Après un début d’année exceptionnel, la demande a commencé à hésiter dès le printemps. En dépit de conditions de crédit excellentes, les ventes ont alors reculé : d’autant que la succession des vacances scolaires et des ponts a affecté le dynamisme du marché, un peu plus qu’à l’habitude. Depuis plusieurs mois en effet, la solvabilité de la demande se dégrade : l’accélération de la hausse des prix des logements anciens est trop rapide pour être compensée par l’amélioration des conditions de crédits, comme cela fut encore le cas en 2016. Cela s’est d’ailleurs aussi observé au niveau de la production de crédits immobiliers, mesurée hors les rachats de créances.

Le rythme de progression des ventes mesuré en année glissante ralentit donc pour le 5ème mois consécutif, pour s’établir maintenant à + 7.6 %.

La hausse des prix affecte partout la solvabilité de la demande. Néanmoins dans certaines régions, la demande est plus exposée qu’ailleurs : lorsque les ménages ont été plus lourdement affectés par les difficultés économiques de ces dernières années ou lorsque la remontée des prix a été vive, après de nombreuses années d’atonie du marché.

Ainsi les ventes reculent de l’ordre de 1 % sur un an en Champagne-Ardenne, en Haute Normandie et en Picardie. Et le marché continue de s’enfoncer dans le Limousin. Cependant, les ventes progressent toujours rapidement (au moins 10 % sur un an) en Aquitaine, en PACA, dans les Pays de la Loire et en Poitou-Charentes. Et elles augmentent de 7 à 8 % en Alsace, en Midi-Pyrénées, en Languedoc Roussillon et en Rhône-Alpes.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous