Cet article vous a été :

Ce n’est pas la remontée des taux, mais le renforcement des tensions sur les prix de l’ancien depuis deux ans qui altère la solvabilité des ménages.

Les ventes de logements anciens ont fait montre d’un dynamisme exceptionnel durant le premier semestre de 2017. Il est d’ailleurs rare que le marché soit aussi actif durant les mois d’hiver. Mais depuis le début du printemps, la demande est devenue plus hésitante, moins déterminée. Ce ne sont guère les évolutions récentes des taux d’intérêt ou un attentisme du marché rarement constaté en période électorale qui expliquent cela. En revanche, la demande commence à être sérieusement affectée par la remontée des prix de l’ancien observée depuis deux années, maintenant.

En avril 2017, les taux des crédits du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1.55 %, en moyenne, d’après l’Observatoire Crédit Logement/CSA. Sur des prêts à 20 ans, les taux étaient de 1.62 % en moyenne : et pour le quart des emprunteurs qui ont bénéficié des taux les moins favorables (ceux dont l’apport personnel est le plus faible, donc des ménages modestes en primo accession), les taux à 20 ans étaient de 1.96 %, en moyenne. Mais les taux ont pu descendre à 1.33 % sur 20 ans en moyenne, pour un quart des emprunteurs.

Alors certes, depuis décembre 2016 les taux remontent et ils ont repris 24 points de base, au total. Le plus fort de la hausse s’est cependant constaté en février, alors que depuis mars les augmentations restent de faible ampleur. En outre, en avril les taux sont simplement revenus à leur niveau de juillet 2016, lorsque beaucoup soulignaient les conditions de crédit exceptionnelles qui prévalaient alors. Et ces taux s’inscrivent maintenant dans un environnement économique dominé par le retour de l’inflation : avec une hausse des prix à la consommation actuellement de 1.2 % d’après l’INSEE, contre 0.2 % en juillet 2016, les taux d’intérêt réels sur les crédits immobiliers ne sont jamais descendus aussi bas … depuis la fin des années 50.

De plus, il est notable que les taux de l’OAT à 10 ans reculent maintenant depuis près de deux mois, avec une accélération sensible de la baisse à partir de la mi-avril. Comme cela s’est déjà constaté, les taux des crédits immobiliers devraient donc légèrement refluer d’ici la fin du printemps, même si le financement et le refinancement des crédits immobiliers ne se font qu’à la marge sur des ressources obligataires. Et comme les principaux scénarios d’évolution des taux obligataires à l’horizon de décembre 2017 tablent toujours sur un taux de l’OAT à 10 ans à 1.10 %, les taux des crédits immobiliers devraient (toujours) s’établir autour de 1.75 % à la fin de l’année, retrouvant ainsi leur niveau du printemps 2016.

Bien que modérée, la hausse des taux se conjugue néanmoins avec la hausse rapide des prix de l’immobilier : aussi, la demande commence à présenter des signes de faiblesse.

Dès le printemps 2015, la capacité des ménages à acheter s’est améliorée presque partout. Elle avait bénéficié d’une amélioration des conditions de crédit conséquente : et bien que rapide depuis le printemps 2016, la remontée des prix de l’ancien n’avait pas encore contrarié le rétablissement du marché, ni d’ailleurs son ouverture sur des clientèles plus jeunes et plus modestes rendue possible par la baisse du taux d’apport personnel demandé par les établissements de crédit.

Mais depuis le début de 2017, le renforcement de la hausse des prix n’est plus compensé par l’amélioration des conditions de crédit : les évolutions de l’indicateur national de solvabilité de la demande de l’Observatoire Crédit Logement/CSA qui se dégrade depuis près d’un an, avec un renforcement sensible de cette tendance depuis janvier, illustrent parfaitement cela. D’ailleurs, sur les 34 villes pour lesquelles ont été construits les nouveaux indicateurs Crédit Logement/CSA-LPI et décrivant l’évolution de la capacité des ménages à acheter des appartements anciens, le constat est identique.

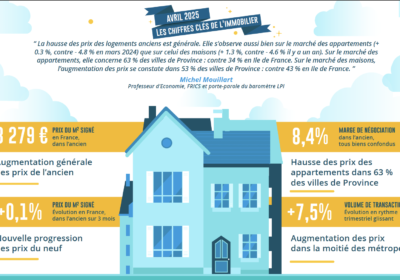

Après un hiver exceptionnel durant lequel la pause habituelle des prix des logements anciens ne s’est pas observée, les vendeurs n’ont pas vraiment révisé à la baisse leurs propositions de prix. Et les marges qui étaient déjà à bas niveau ont encore reculé depuis le début du printemps : face à une demande soutenue, le risque de perte des affaires par les vendeurs est réduit, d’autant que les prix signés progressent rapidement. Les vendeurs restent donc ambitieux en matière de prix affichés et pourtant les marges diminuent.

En effet, le rythme de progression des prix signés qui s’était nettement redressé en 2016 se renforce encore : avec en mars, + 3.6 % sur un an. L’année dernière, à la même époque, les prix signés augmentaient de 1.1 % sur l’ensemble du marché. Ce sont les prix des maisons qui progressent toujours le plus rapidement, avec + 3.8 % sur un an. Alors que le rythme d’augmentation des prix des appartements est maintenant comparable (+ 3.5 %).

Bien sûr, après une année de progression soutenue et une accélération inhabituelle durant l’hiver dernier, le rythme de progression des prix commence à ralentir dans la plupart des villes de plus de 100 000 habitants. Mais face à une demande qui ne fléchit pas, les tensions sur les prix se maintiennent, presque partout. La hausse reste très rapide (plus de 5 % sur un an) dans la plupart des grandes capitales régionales. Même si les prix reculent toujours rapidement sur Le Havre, Perpignan ou Saint Etienne. Alors que les hésitations laissent progressivement la place à la baisse des prix à Limoges et à Rouen.

Ainsi, le renforcement des tensions sur les prix altère maintenant la solvabilité de la demande, presque partout. Ce n’est donc pas la remontée des taux d’intérêt, ni le trop fameux climat d’incertitude qui paralyserait les marchés à l’approche de l’élection présidentielle qui expliquent les hésitations de la demande qui se renforcent. Il est vrai qu’on cherche encore la manifestation de cet « attentisme », si on se limite aux présidentielles qui se sont succédées depuis 1988 : sauf à supposer, bien sûr, que la crise des subprimes ait été causée par la présidentielle de 2007 ! Mais c’est la hausse des prix qui commence à produire ses effets récessifs sur le marché.

Après une reprise vigoureuse du marché de l’ancien en 2015, le début de l’année 2016 avait été assez calme. Le marché a pourtant commencé à se redresser au début du printemps, comme cela est habituel à cette période de l’année. Mais durant l’été 2016, en dépit de conditions de crédit exceptionnelles, l’activité avait été décevante. Comme le marché du neuf, celui de l’ancien a en effet été perturbé par les évènements du début de l’été. L’activité a cependant commencé à se ressaisir dès la fin de l’été : elle s’est d’ailleurs établie durant l’automne à un niveau rarement observé à cette période de l’année. Et la vitalité du marché ne s’est pas démentie durant l’hiver, alors qu’habituellement le marché est plus calme à cette période de l’année. Il faut d’ailleurs remonter en 2010 pour retrouver un tel dynamisme du marché de l’ancien à cette période de l’année, mais alors le marché sortait de la grande dépression ! En outre, il bénéficiait pleinement d’un PTZ ouvert à l’ancien sans travaux qui lui avait permis le regain de dynamisme constaté alors : il y eu plus de 182 000 PTZ à l’ancien en 2010, contre un peu plus de 26 000 en 2016, soit près de 7 fois plus !

Pourtant en avril, le marché a fait preuve de moins d’entrain : l’activité s’est même repliée, revenant à son niveau d’avril 2016. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en niveau trimestriel glissant ralentit donc : avec en avril, une augmentation de 9.9 % pour le nombre de prêts contre + 22.9 % trois mois plus tôt. Et sur un an, le ralentissement est encore plus net : en niveau annuel glissant, le rythme d’évolution en glissement annuel de l’activité n’est plus que de 2.8 %.

Alors bien sûr, cela n’empêchera l’année 2017 d’être encore excellente, tant du point de vue de la production de crédits immobiliers accordés que du nombre des logements anciens achetés par les ménages. Les niveaux d’activité attendus seront d’ailleurs encore meilleurs qu’en 2016, bien au-delà de ceux qui avaient été constatés en 2007 et à un niveau jamais observé jusqu’alors.

Pour autant, l’année 2017 finira très probablement (presque surement) moins bien qu’elle n’avait commencé. La croissance de l’activité attendue devrait être deux fois moindre qu’en 2016. Et pour la suite, pour 2018 notamment, les orientations de la prochaine politique du logement seront déterminantes.

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire Crédit Logement/CSA et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous