Cet article vous a été :

Outre des conditions de crédit toujours aussi bonnes, le secteur a bénéficié d’une offre bancaire exceptionnelle.

Après deux années durant lesquelles les ventes de logements anciens ont été très dynamiques, les premiers mois de 2017 confirment la bonne orientation du marché. Encouragée par des conditions de crédit qui restent excellentes et par le dynamisme de l’offre bancaire, la demande ne s’est pas repliée, comme cela est souvent le cas durant les mois d’hiver.

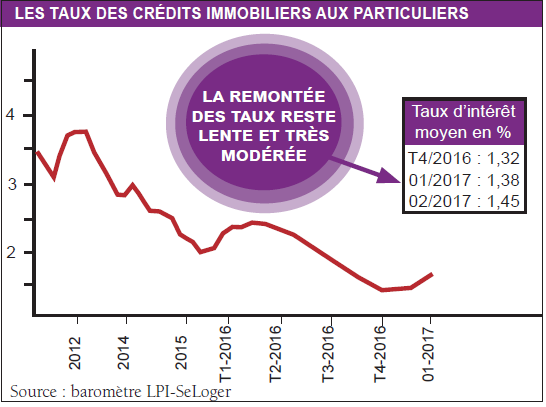

À partir de décembre 2016, les taux ont commencé à remonter, lentement. Mais en dépit des tensions qui se sont renforcées sur les marchés obligataires depuis la fin de l’été, la hausse des taux des crédits immobiliers est très modérée : elle est d’ailleurs nettement plus lente que les remontées qui s’étaient constatées par le passé, lors d’épisodes de déséquilibre des marchés financiers comparables. La révision des barèmes commerciaux des banques reste en effet mesurée, jusqu’à présent, la plupart des établissements ayant maintenu des objectifs de production ambitieux pour 2017. En outre, la stratégie de refinancement des banques par la BCE n’est pas remise en question : or, le modèle français de financement du logement ne ressemble en rien à celui qui s’observe dans les pays anglo-saxons. Pour leur grande majorité, les banques françaises finançant ou refinançant largement leur production sur des ressources de dépôt faiblement rémunérées, compte tenu des orientations de la BCE.

Ainsi, la faiblesse des taux des crédits soutient toujours la demande des ménages. Et la solvabilité de cette dernière est préservée, même celle de le primo-accession à la propriété dont le dynamisme a largement porté le marché depuis 2014 : par exemple en 2016, alors que l’accession à la propriété a concerné près de 80 % des logements anciens achetés par les ménages et a progressé de l’ordre de 8 %, la primo-accession représentait presque 55 % du marché. En janvier 2017, d’après l’Observatoire Crédit Logement/ CSA, alors que les taux des crédits se sont établis à 1,38 % en moyenne, pour des prêts sur 20 ans à 1,47 % en moyenne, un quart des emprunteurs (ceux dont l’apport personnel est le plus faible, donc des ménages modestes en primo-accession) ont pu obtenir un taux fixe à 1,78 %. En janvier 2016, pour une inflation inexistante (contre + 1,3 % en janvier 2017, d’après l’Insee), le taux proposé à ces emprunteurs était de 2,69% !

Les conditions de crédit restent donc excellentes, permettant à la demande de réaliser ses projets dans de très bonnes conditions. D’ailleurs en février, les taux s’établissent à un niveau comparable à celui qui s’observait à la fin de l’été 2016, lorsque tous les observateurs s’accordaient pour souligner leur faiblesse « historique ».

Le dynamisme du marché a bénéficié de conditions de crédits exceptionnelles, bien sûr. Mais la demande a aussi pu s’appuyer sur une offre bancaire qui lui a permis de réaliser très largement ses projets immobiliers. Pour cela, les banques ont allongé les prêts accordés ; par exemple, alors qu’en 2013, 44,5 % des prêts bancaires à l’accession étaient d’une durée supérieure ou égale à 20 ans (16 % d’une durée supérieure ou égale à 25 ans), la proportion était de 66,2 % au 4e trimestre 2016 (respectivement, de 30,2 %).

Le dynamisme du marché a bénéficié de conditions de crédits exceptionnelles, bien sûr. Mais la demande a aussi pu s’appuyer sur une offre bancaire qui lui a permis de réaliser très largement ses projets immobiliers. Pour cela, les banques ont allongé les prêts accordés ; par exemple, alors qu’en 2013, 44,5 % des prêts bancaires à l’accession étaient d’une durée supérieure ou égale à 20 ans (16 % d’une durée supérieure ou égale à 25 ans), la proportion était de 66,2 % au 4e trimestre 2016 (respectivement, de 30,2 %).  En outre, leurs exigences en matière d’apport personnel se sont allégées, comme rarement (voire jamais) on n’avait pu le constater auparavant. Pour autant, le risque de défaut des emprunteurs ne s’est pas accru, comme le superviseur lui-même (l’ACPR : l’Autorité de contrôle prudentiel et de résolution de la Banque de France) a pu récemment le constater.

En outre, leurs exigences en matière d’apport personnel se sont allégées, comme rarement (voire jamais) on n’avait pu le constater auparavant. Pour autant, le risque de défaut des emprunteurs ne s’est pas accru, comme le superviseur lui-même (l’ACPR : l’Autorité de contrôle prudentiel et de résolution de la Banque de France) a pu récemment le constater.

D’ailleurs en 2016, la production de crédits immobiliers aux particuliers qui finance des opérations immobilières nouvelles (tant dans le neuf que dans l’ancien) a été de 157 milliards d’euros (152 milliards en 2015) : auxquels il convient de rajouter 65 milliards d’euros au titre des rachats de créances (contre 76 milliards 2015) qui ont permis à certains ménages d’alléger leurs charges de remboursement des emprunts, mais sans contribuer au financement des marchés immobiliers. Ainsi, d’après l’Observatoire de la Production de Crédits Immobiliers, les banques ont distribué 222 milliards d’euros en 2016, contre 228 milliards en 2015. Il paraît étonnant dans ces conditions que certains observateurs aient pu percevoir un durcissement des conditions d’octroi des crédits immobiliers… alors que jusqu’en 2015, jamais la production n’avait été aussi élevée : par exemple, durant les années 2006 et 2007, elle n’avait guère dépassé 175 milliards d’euros par an (y compris les rachats de créances), en retrait de 25 % par rapport aux niveaux récents.

Si on se limite maintenant aux seuls crédits à l’ancien accordés pour financer des opérations nouvelles, la croissance de la production (hors les rachats de créances) avait été particulièrement rapide en 2015 (+ 27,4 %), à un rythme comparable à celui qui s’observe habituellement lors de la reprise des marchés. En dépit d’une nouvelle amélioration des conditions de crédit et du accession à la propriété, la production n’a augmenté que de 3,1% en 2016. Il est vrai que le 1er semestre de l’année avait été décevant. Bien sûr, la production recule toujours durant les mois d’hiver (de l’ordre de 14 %, habituellement) pour ne commencer à se ressaisir qu’au printemps, faisant que le 1er semestre est en général moins dynamique que le 2nd semestre. Mais en 2016, le recul de la production (- 23 % en glissement semestriel) a été plus marqué qu’à l’habitude : seule jusqu’à présent l’année 2009 avait été plus mauvaise, mais dans le contexte d’une crise internationale… En effet, la demande a été affectée dès la fin du printemps par les conséquences des inondations qui ont lourdement pénalisé certains territoires, puis par les mouvements sociaux et les difficultés d’approvisionnement en essence qui en ont résulté.

Puis le 3e trimestre a mal commencé, avec l’impact que les attentats de juillet ont eu sur la demande. Pourtant, la production de crédits s’est nettement ressaisie dès septembre : les offres acceptées (hors rachats de créances) ont d’ailleurs augmenté de 39,1 % en glissement trimestriel, à un rythme que l’OPCI n’avait pas eu à connaître depuis sa création, en 1998. La demande a alors tiré pleinement avantage de conditions de crédit exceptionnelles …

Le dynamisme du marché s’est d’ailleurs confirmé au cours du 4e trimestre : bien que la demande soit habituellement moins soutenue à l’approche de l’hiver, la production s’est accrue de 12,9 % en glissement annuel.

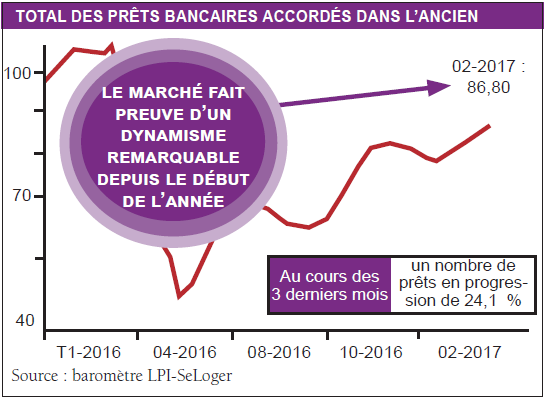

L’année 2016 avait donc nettement mieux fini qu’elle n’avait commencé. L’activité s’était ressaisie dès la fin de l’été. La vitalité du marché ne s’est pas démentie depuis, alors qu’avec l’arrivée de l’hiver, le marché retrouve habituellement plus de calme. Et en janvier 2017, le marché a fait preuve d’un dynamisme inhabituel à cette période de l’année d’après l’Observatoire Crédit Logement/ CSA. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en trimestre glissant l’illustre : avec + 34,4 % pour la production et + 24,1 % pour le nombre de prêts. Rarement un début d’année n’aura connu une telle augmentation de l’activité : il faut d’ailleurs remonter en 2010 pour retrouver de tels rythmes de croissance, mais alors le marché sortait de la grande dépression !

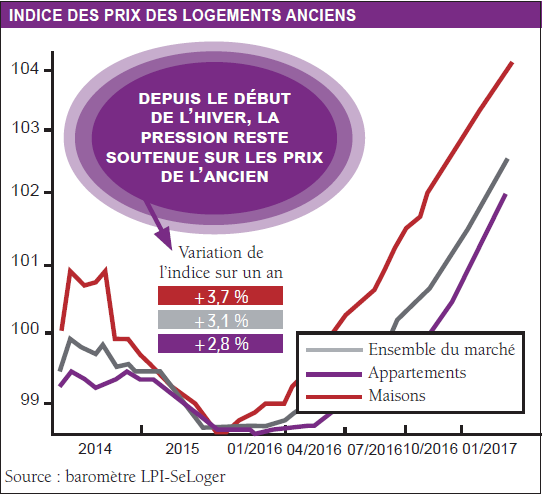

Le dynamisme du marché n’a pas faibli, dans l’ensemble. Cependant, les différences dans les rythmes d’évolution de l’activité sont marquées entre les régions. Par exemple, les ventes progressent toujours à un rythme rapide (de 10 à 15%, au moins) dans le sud et en Alsace, sans que la demande ne présente de signes de faiblesse. Elles confirment leur redémarrage rapide en Ile-de-France et dans les Pays de la Loire, comme cela a pu se constater dès l’été dernier. L’activité qui avait reculé en 2016 dans le Nord-Pas-de-Calais et en Picardie se redresse, mais lentement encore. Alors que la demande ne réussit pas à se ressaisir dans le Limousin. Mais presque partout, l’inversion de la courbe des prix constatée par le baromètre LPI-SeLoger au cours du printemps 2015 est bien ancrée dans le paysage. Et les tensions qui se sont renforcées tout au long de l’année 2016 se confirment.

Les prix signés augmentent maintenant de 3,1 % sur un an, en niveau annuel glissant. Et ce sont toujours les prix des maisons qui progressent le plus rapidement avec + 3,7 %, contribuant largement à l’accélération de la progression de l’indice des prix telle que constatée depuis le début de 2016. Alors que les prix des appartements s’accroissent toujours plus lentement, de 2,8 % sur un an, après avoir stagné une grande partie de l’année 2015.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous