Cet article vous a été :

Michel Mouillart, professeur d’ Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger livre l’édition du mois de juillet (sur la base des données de juin 2016) . Analyse et Décryptage.

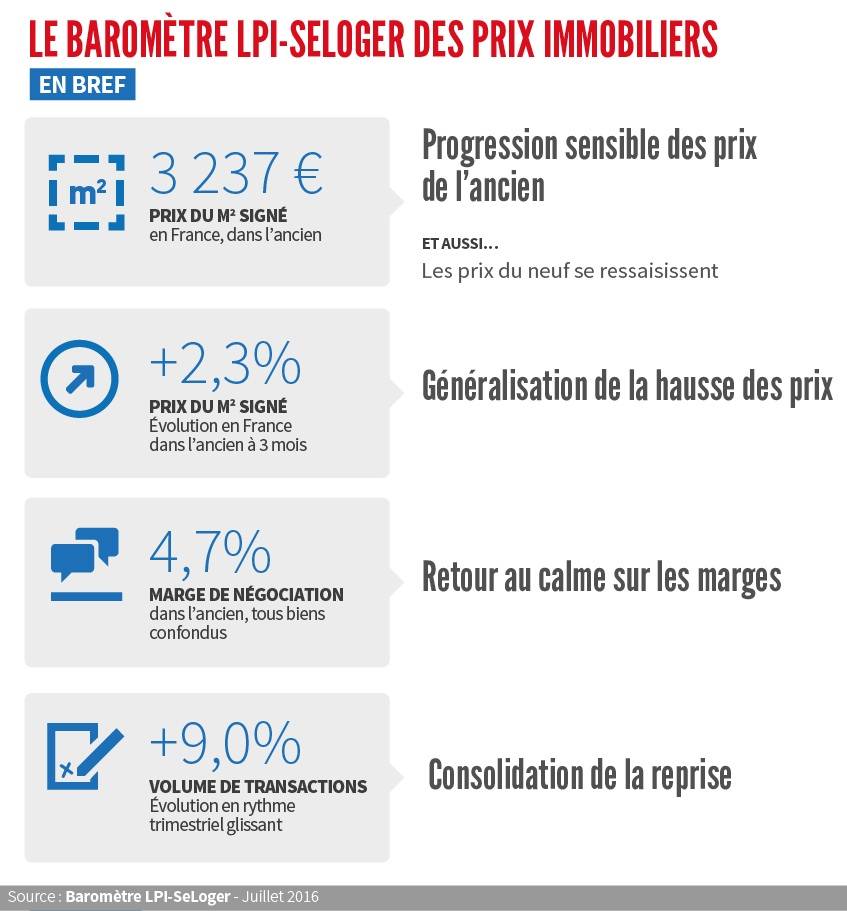

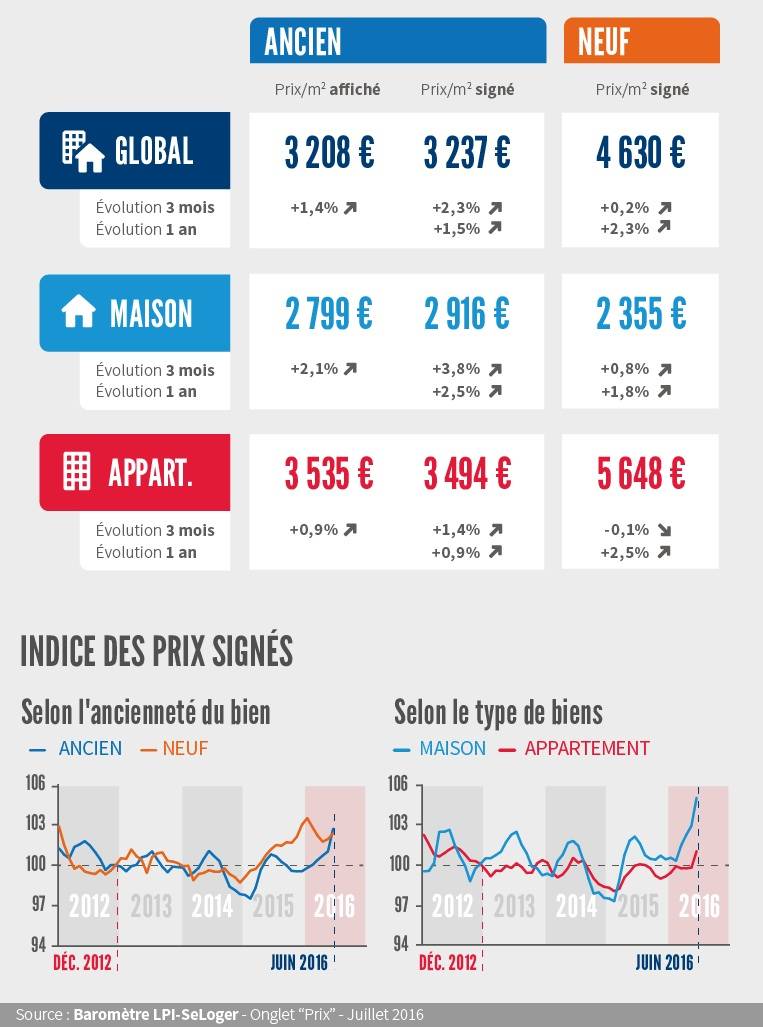

Les hésitation du marché ont affecté la dynamique des prix jusqu’en avril. Depuis la demande se redresse. Des biens qui n »étaient plus présentés à la vente (grandes surfaces, appartements de luxe…) en raison de leurs prix élevés reviennent dans les grandes villes. Et la pression sur les prix se renforce. Aussi, les vendeurs relèvent leurs ambitions et les prix affichés progressent rapidement : +1,4% au cours de 3 derniers mois (+0,9% pour les appartements, mais +2,1% pour les maisons).

La tendance des prix est clairement à la hausse avec des prix signés dont la progression s’accélère en uin (+2,3% au cours des 3 derniers mois). Les prix des maisons tirent l’indice de l’ensemble du marché (+3,8%) comme cela est habituel lorsque la pression sur les prix se renforce. Et en juin, les prix des appartements augmentent aussi, rapidement (+1,4%).

Le rythme annuel d’évolution des prix signés s’accroît donc : +1,5% en juin, dans l’ensemble (+0,9% pour les appartements et +2,5% pour les maisons).

En juin 2015, les prix signés reculaient toujours, de 1% dans l’ensemble (-0,9% pour les appartements et -1% pour les maisons). Maintenant, les prix des logements anciens sont supérieurs de 1,9% à leur niveau d’il y a un an : de 1,2% pour les appartements et de 3,1% pour les maisons.

En juin, les prix du neuf n’ont pas baissé. Après 3 mois consécutifs de baisse, ils ont légèrement augmenté : +0,2% au cours des 3 derniers mois dans l’ensemble. Même si les prix des appartements hésitent encore (-0,1%), les prix des maisons se ressaisissent (+0,8%) : les conséquences de l’amélioration du PTZ dans le secteur de la maison individuelle sont maintenant absorbées.

Sur un an, la hausse des prix s’accélère donc : +2,3% dans l’ensemble (+2,5+ sur les appartements et +1,8% sur les maisons). Et les prix du neuf se situent à 1,2% au-dessus de leur niveau d’il y a un an (1% pour les appartements et 1,6% pour les maisons).

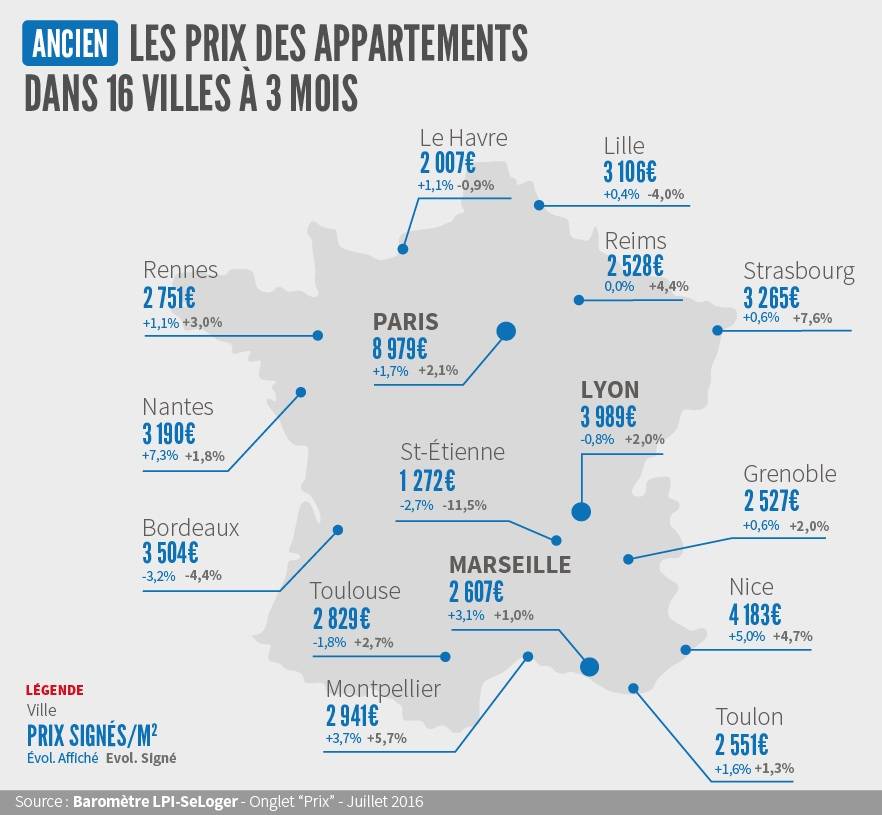

Depuis le début de l’année, la hausse des prix se diffuse de plus en plus largement sur l’ensemble du territoire. En juin, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe da,s près de 80% des villes de plus de 100 000 habitabts.

Depuis le début de l’année, la hausse des prix se diffuse de plus en plus largement sur l’ensemble du territoire. En juin, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe da,s près de 80% des villes de plus de 100 000 habitabts.

Dans la plupart des grandes métropoles (bordeaux, Nantes ou Toulouse, par exemple), les prix signés augmentent d’au moins 3% sur un an et les évolutions récentes des prix affichés annoncent un renforcement de la tendance.

Sur Paris, et sur Lyon, même si les progressions restent plus modérées, les prix augmentent maintenant de plus de 1% sur un an (et de 2% au cours des 3 derniers mois). Sur Marseille, les prix sont stabilisés sur un an et s’affichent en progression de 1% au cours des 3 derniers mois.

Quelques marchés restent néanmoins à l’écart de cette reprise, sans laisser entrevoir de retournement prochain de la courbe des prix : comme, par exemple, Besançon, Le Mans ou Perpignan.

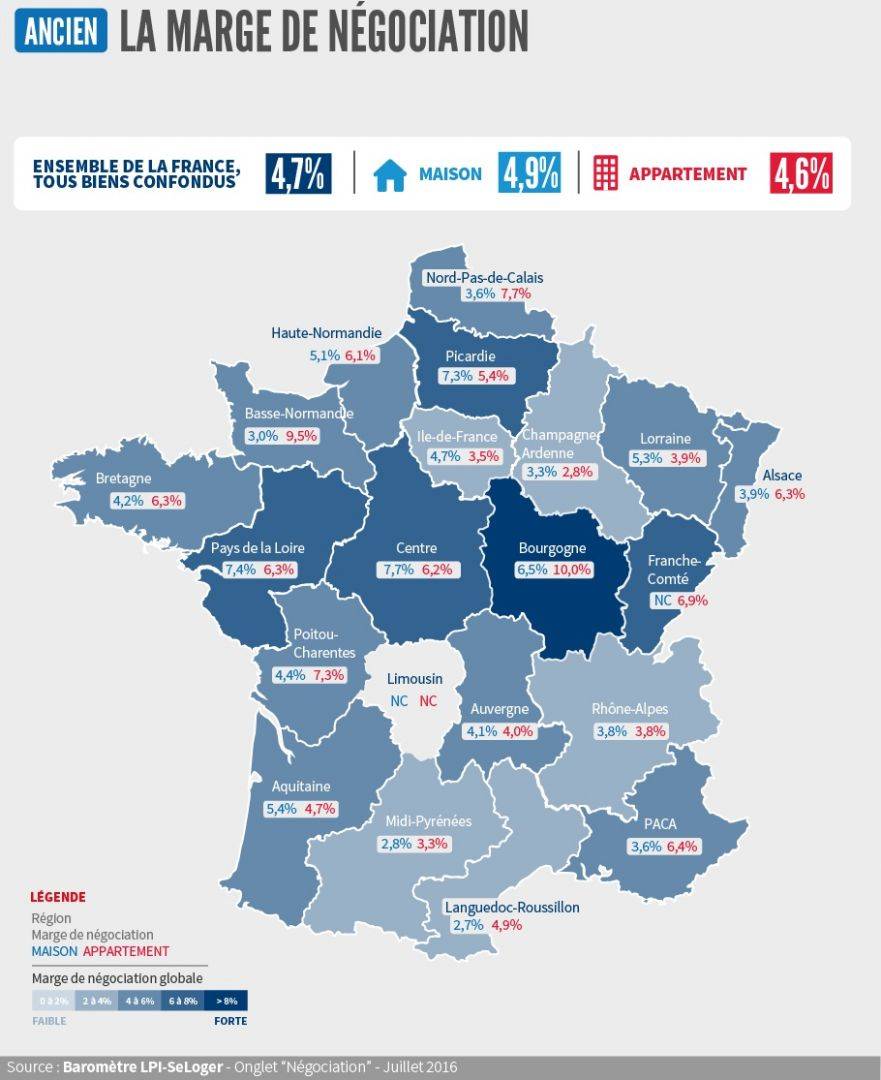

En juin, les marges étaient de 4,7%, France entière : 4,6% pour les appartements et 4,9% pour les maisons.

En juin, les marges étaient de 4,7%, France entière : 4,6% pour les appartements et 4,9% pour les maisons.

Les marges se sont repliées doucement dans le cas des appartements, comme cela se constate souvent au début de l’été = elles restent néanmoins élevées, les ambitions des vendeurs restant intactes sur un marché qui a trouvé de la vigueur.

En revanche, les marges se réduisent fortement sur le marché des maisons : après avoir progressé rapidement durant 3 mois consécutifs, elles retrouvent leur niveau de l’été 2015, sur un marché toujours très actif. L’accélération récente de la hausse des prix signés contribue largement à cela.

Les marges sont les plus basses lorsque la pression de la demande est soutenie (Ile-de-France, Languedoc-Roussillon ou Rhône-Alpes). Mais aussi sur des marchés qui ont subi récemment une perte de dynamisme (Midi-Pyrénées ou Nord-Pas-de-Calais). Les marges sont en revanche élevées sur les marchés qui se ressaisissent (en Bourgogne par exemple).

Après avoir hésité au début du printemps, l’activité s’est ressaisie en mai. Le marché a alors fait preuve de dynamisme en juin, comme cela est habituel à cette période de l’année. Une baisse sans précédent des taux des crédits immobiliers a permis à la demande de se réaliser dans d’excellentes conditions.

Ainsi, la progression des ventes est soutenue en juin, avec +9% en niveau trimestriel glissant.

Certes, après 18 mois de reprise, le rythme de la progression ne peut que ralentir. Mais en années glissante, le rythme de la croissance reste élevé : avec +9,5% en juin. En 2015, à la même époque, l’activité d’élevait à 3,2%.

Le marché va rester bien orienté sur le reste de l’année, les conditions de crédit demeurant excellentes dans les prochains mois.

La reprise du marché observée en 2015 a été portée par la primo accession de ménages plutôt modestes. Aussi n’est-il guère étonnant que la Province ait fait preuve de plus de dynamisme que l’Ile-de-France.

Le regain d’activité constaté dès mai 2016 a surtout bénéficié à la province : la faiblesse des taux d’intérêts permettant aux candidats à la promo accession d’y réaliser leurs projets, en l’absence de soutien public. En revanche, le marché reste à la peine en Ile-de-France. La secondo accession tarde à se reprendre. Aussi l’activité recule toujours en Ile-de-France. Alors qu’en Province, l’activité retrouve un second souffle.

Compte tenu des tendances des marchés observées jusqu’alors, le niveau des ventes mesuré en année glissante augmente de 12,9% en province. Mais aussi de 1,7% en Ile-de-France, où l’activité s’établit pourtant à très haut niveau.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous