Cet article vous a été :

Il est difficile de trouver des ombres au tableau du marché immobilier de l’ancien depuis quelques mois selon la dernière analyse du réseau Century 21 France.

Il est difficile de trouver des ombres au tableau que nous présente le marché immobilier de l’ancien depuis quelques mois.

Il est difficile de trouver des ombres au tableau que nous présente le marché immobilier de l’ancien depuis quelques mois.

L’activité est au beau fixe ; le réseau CENTURY 21 enregistre une augmentation de 14,4% du nombre de transactions entre le 1er semestre 2015 et le 1er semestre 2016.

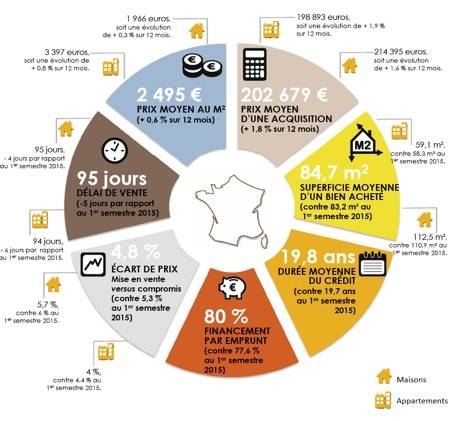

Contrairement à ce que nous observons habituellement en période de forte hausse des volumes de ventes, les prix de l’immobilier ancien semblent contenus et n’enregistrent qu’une légère remontée de 0,6% en un an. La croissance de l’activité repose sur une dynamique saine : les acquéreurs sont portés par des taux d’intérêt extrêmement bas venant accroître leur pouvoir d’achat immobilier, tandis que les vendeurs, sortis de leur attentisme, alimentent le marché en gardant raison sur les prix de mise en vente. Dans ce contexte, pas de surchauffe. Les délais de vente raccourcissent légèrement pour s’établir à 95 jours. Bien que plus raisonnables, ces délais sont encore loin des plus bas observés en 2004 à 64 jours.

Cette vigueur du marché profite autant au segment des maisons qu’à celui des appartements, et les évolutions de prix pour ces deux types de biens restent plus que modérées (respectivement +0,3% et +0,8%). Le prix moyen au m² enregistre une légère hausse de 0,6% pour atteindre 2 495€ (1 966€/m² pourles maisons et 3 397€/m² pour les appartements). Les Français profitent des conditions de crédit extrêmement favorables pour acheter plus grand. Ils augmentent leur quotité de financement par l’emprunt (quotité dépassant les 80% au 1er semestre 2016) et allongent leur durée de crédit pour financer leur projet et acquérir quelques m² supplémentaires. Tous types de biens confondus, la surface moyenne progresse de 1,6m² et atteint 84,7m² au 1er semestre 2016 (112,5m² en moyenne pour une maison et 59,1m² pour un appartement). A l’exception du 2nd semestre 2015, jamais une telle superficie moyenne n’avait été atteinte en France. Le montant moyen d’une acquisition s’élève donc et se situe à 202 679€ au 1er semestre 2016 (en augmentation de 1,8% par rapport au 1er semestre 2015).

Si les moins de 30 ans ont été très présents sur le marché dès le 1er semestre 2014, rejoints au 1er semestre 2015 par les 30-50 ans, ce sont désormais les 50 ans et plus qui se montrent les plus actifs. Les 50/60 ans voient leur proportion parmi les acquéreurs progresser de 6% et les plus de 60 ans de 4,8%. L’extrême volatilité de la Bourse et le très faible rendement des placements sécurisés viennent conforter la décision des seniors de se tourner vers la pierre, valeur refuge traditionnelle des Français. Justement, signe d’une confiance retrouvée dans l’immobilier, les investissements vont bon train dans l’ancien et la part des acquisitions réalisées au titre de placements progresse de 16,5% entre le 1er semestre 2015 et le 1er semestre 2016 pour représenter 18,4% des achats réalisés dans l’Hexagone.

Les prix parisiens remontent de 2,6% entre le 1er semestre 2015 et le 1er semestre 2016 pour atteindre 8 300€ le m². Le montant moyen d’une acquisition s’établit à 426 266€. Il faut dire qu’avec ces niveaux de prix élevés, les conditions de crédit même particulièrement avantageuses ne permettent pas à tous les ménages de « passer à l’acte ». Le marché parisien est, de fait, nettement moins dynamique qu’en Province : l’activité progresse de 8,6% (versus 14,4% France entière). Dans la Capitale comme dans le reste de l’Hexagone, les acheteurs profitent des taux bas pour acquérir plus grand et la superficie moyenne gagne 2,7m² en 12 mois pour atteindre 53m² au 1er semestre 2016, un record jamais égalé !

A observer de près : les délais de vente parisiens raccourcissent de 12 jours pour se situer à 66 jours au 1er semestre 2016, un niveau à peu près comparable à ceux observés au 1er semestre 2014 (68 jours à l’époque). Associée à une hausse des prix, cette réduction rapide des délais pourrait être le signe annonciateur d’une possible surchauffe du marché parisien. Sur ce marché, les acquéreurs sont très largement des secundo accédants. 57,5% seulement du montant d’acquisition est financé par l’emprunt ; ces emprunts sont toutefois plus longs qu’auparavant (19,5 ans au 1er semestre 2016 contre 18,7 ans au 1er semestre 2015). Dans la Capitale, il faut noter la progression encore plus importante qu’à l’échelle nationale des 50 / 60 ans (leur part s’accroît de 13,5%). A Paris, la proportion des investisseurs parmi les acquéreurs progresse de 3,8% quand, France entière, elle augmente de 16,5%. Les causes ne sont pas longues à trouver. Gageons que partout où il y aura des encadrements de loyers, nous assisterons au même phénomène.

Difficile de dresser le portrait de cette Ile-de-France polymorphe. Lorsqu’on observe les moyennes, la région se situe peu ou prou entre les tendances hexagonales et les tendances parisiennes. Le prix moyen au m² francilien (3 115€/m²) augmente légèrement plus qu’au niveau national (+0,8% entre le 1er semestre 2015 et le 1er semestre 2016). Le nombre de transactions progresse en revanche moins vite que France entière mais enregistre quand même une hausse de 10%.

En Ile-de-France aussi, les acheteurs acquièrent plus grand : la superficie moyenne d’un bien acheté (79,6m²) augmente de 2,2m² en 12 mois. Le montant moyen d’une acquisition s’établit à 245 568€ (308 486€ pour les maisons et 202 258€ pour les appartements).

Un fait marquant, conséquence probable de l’encadrement des loyers parisiens : le report des investisseurs sur la région francilienne. Leur proportion parmi les acquéreurs décolle de +17,8% pour représenter désormais 13,9% des achats réalisés, un niveau jamais atteint par le passé !

A l’échelle des départements, la situation est très hétérogène. Trois départements voient leur prix moyen au m² reculer : la Seine-et-Marne (-0,3%), la Seine-Saint-Denis (-1,3%) et le Val-d’Oise (-0,7%). A l’inverse, deux départements connaissent une hausse des prix nettement supérieure à celle de la région : les Hauts-de-Seine (+2,8%) et le Val-de-Marne (+4,3%), avec pour conséquence des volumes de vente plus faibles que partout ailleurs : +2,6% pour les Hauts-de-Seine et même -3,6% pour le Val-de-Marne.

Aujourd’hui, dans toutes les régions (hormis en région parisienne, en PACA et en Rhône-Alpes), le montant moyen d’une acquisition est inférieur à la somme qu’une banque prête à un ménage pour 1 000€ de mensualités sur 20 ans .

Cela explique l’incroyable dynamisme dont fait preuve la Province en termes d’activité. C’est bien elle qui tire le marché national vers le haut, car c’est bien là où le passage à l’acte est le plus facilité.

La France n’en reste pas moins une terre de contrastes et, selon les régions, les situations divergent profondément. Dix (des anciennes) régions voient leur prix repartir à la hausse : l’Aquitaine, l’Auvergne, la Basse-Normandie, la Bretagne, la Champagne-Ardenne, la Franche-Comté, la Haute-Normandie, le Languedoc-Roussillon, la PACA et Rhône-Alpes. La Lorraine est stable. Enfin, neuf autres régions connaissent encore un recul de leur prix moyen au m² : l’Alsace, la Bourgogne, le Centre, le Limousin, Midi-Pyrénées, le Nord et la Picardie, les Pays-de-la-Loire ainsi que Poitou-Charentes.

« Les prix de l’immobilier ancien pourraient afficher une hausse comprise entre 1% et 2% sur l’ensemble de la France, et entre 3 et 5% à Paris », Laurent Vimont, président de Century 21 France

Les prix de l’immobilier ancien ne sont encore que peu impactés par la hausse des volumes, mais pour combien de temps ? La réponse tient en deux mots : « taux » et « confiance ». Tant que les taux d’intérêt demeurent à ce niveau, le marché pourra espérer flirter avec les plus hauts niveaux d’activité observés en 2011. A l’inverse, étendre le dispositif d’encadrement des loyers à d’autres agglomérations, accroître encore la taxe sur les logements vacants et les résidences secondaires, seraient autant de signaux négatifs adressés aux investisseurs. Une seule recommandation : que les pouvoirs publics cessent de toucher à la règlementation et à la fiscalité dans le secteur immobilier !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous