Cet article vous a été :

A l’occasion de la sortie du baromètre LPI-SeLoger de mai (sur la base des données d’avrir 2016), son porte-parole, Michel Mouillart analyse les dernières tendances des marché immobiliers.

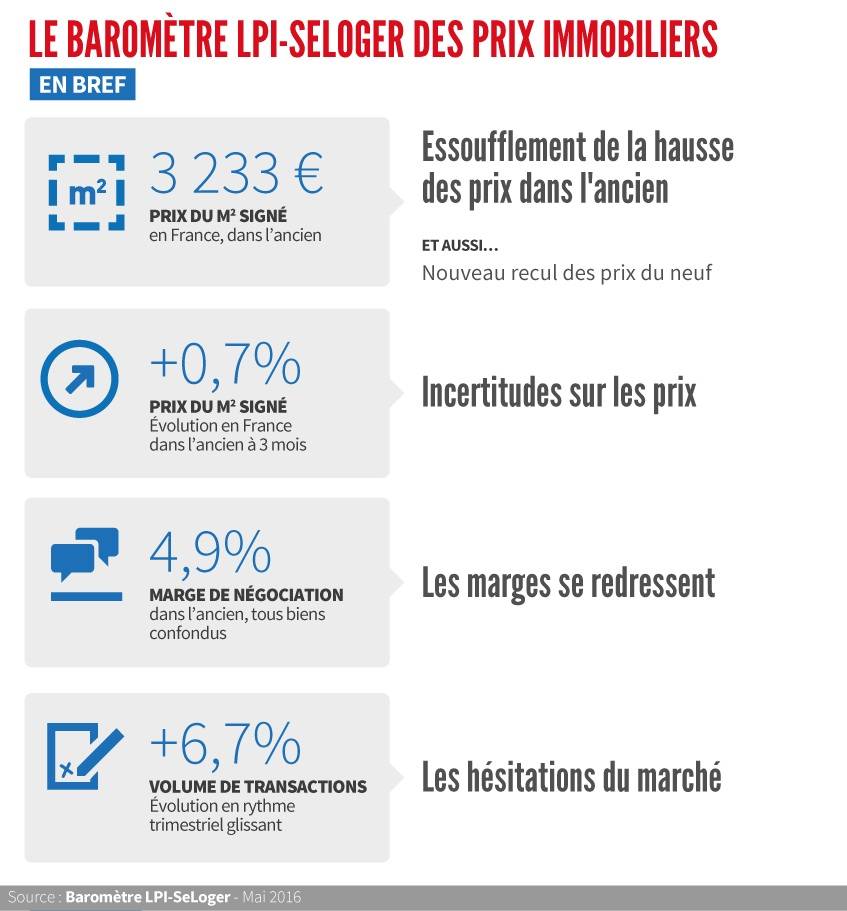

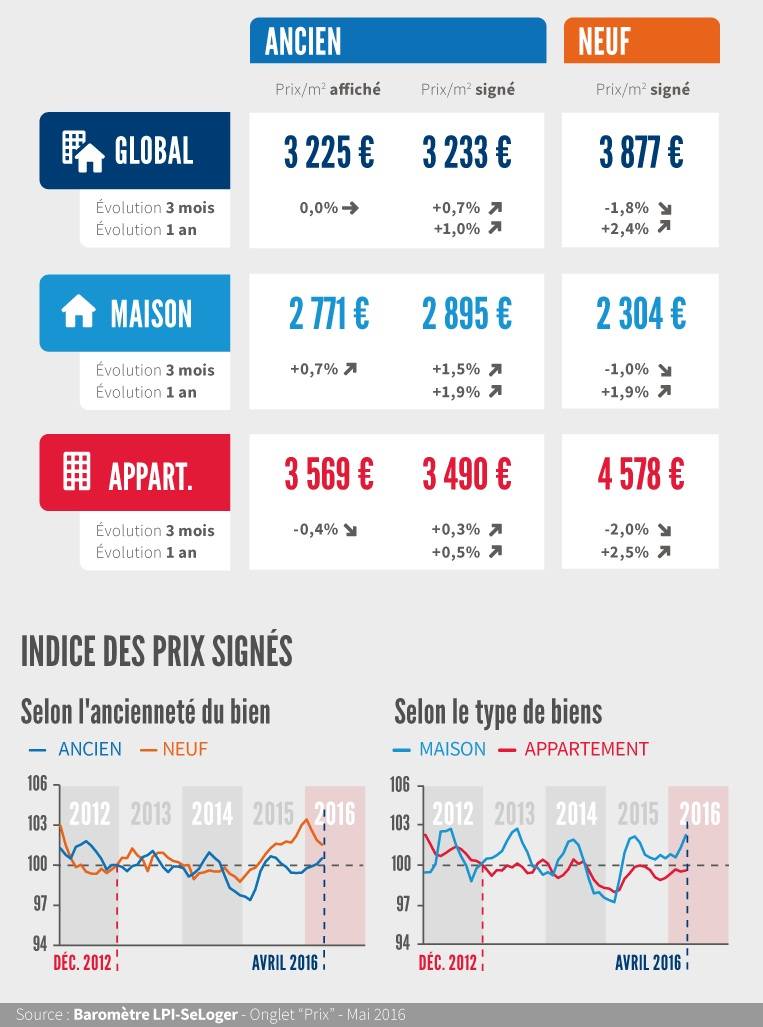

Alors qu’en 2015, à la même époque, la pression sur les prix se renforçait, depuis mars dernier la hausse s’essouffle. Les vendeurs font preuve de plus de modération dans leurs propositions et les prix affichés ont stagné au cours des 3 derniers mois (- 0.4 % pour les appartements, mais + 0.7 % pour les maisons). En 2015, à la même époque, les prix affichés progressaient de 3.0 %.

Les hésitations du marché affectent maintenant la dynamique des prix. Au cours des 3 derniers mois, les prix signés ont néanmoins augmenté de 0.7 %, contre + 2.0 % il y a un an à la même époque. Si la tendance est au ralentissement, le rythme annuel d’évolution des prix signés s’établit cependant à + 1.0 % en avril pour l’ensemble du marché (+ 0.5 % pour les appartements et + 1.9 % pour les maisons). Il y a un an, à la même époque, les prix signés reculaient de 1.1 % (- 0.8 % pour les appartements et – 1.5 % pour les maisons). En avril, les prix des logements anciens sont ainsi supérieurs de 1.0 % à leur niveau d’il y a un an : de 0.7 % pour les appartements et de 1.4 % pour les maisons.

Comme cela est habituel lorsque la progression des prix ralentit, c’est sur le marché des maisons que le ralentissement est le plus notable.

Depuis le début de l’année, le marché du neuf bénéficie largement du dynamisme de la primo accession dans le secteur de la maison individuelle. L’amélioration du PTZ et la forte baisse des taux des crédits immobiliers expliquent cela. Et le recul des prix qui s’est amorcé en février se poursuit.

Depuis le début de l’année, le marché du neuf bénéficie largement du dynamisme de la primo accession dans le secteur de la maison individuelle. L’amélioration du PTZ et la forte baisse des taux des crédits immobiliers expliquent cela. Et le recul des prix qui s’est amorcé en février se poursuit.

En avril, les prix ont donc baissé pour le deuxième mois consécutif, de 1.8 % au cours des 3 derniers mois pour l’ensemble du marché (- 2.0 % pour les appartements et – 1.0 % pour les maisons).

Néanmoins sur un an, les prix restent orientés à la hausse : + 2.4 % pour l’ensemble du marché (+ 2.5 % sur les appartements et + 1.9 % sur les maisons). Et les prix du neuf se situent maintenant à 1.3 % au-dessus de leur niveau d’il y a un an (1.1 % pour les appartements et 1.9 % pour les maisons).

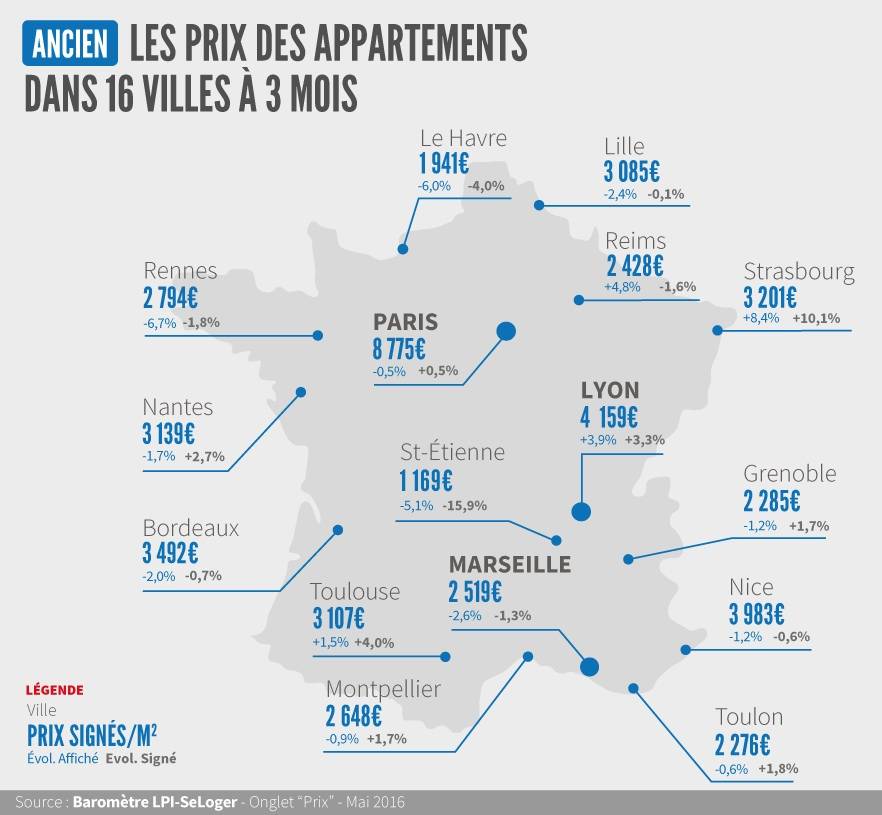

Alors que les hésitations du marché se sont renforcées, la pression sur les prix s’allège dans beaucoup de grandes villes. La demande hésite, repousse la réalisation de ses projets de mobilité résidentielle. Et les marges de négociation se redressent. Pourtant, depuis le début de l’année, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe dans 67.6 % des villes de plus de 100 000 habitants.

Alors que les hésitations du marché se sont renforcées, la pression sur les prix s’allège dans beaucoup de grandes villes. La demande hésite, repousse la réalisation de ses projets de mobilité résidentielle. Et les marges de négociation se redressent. Pourtant, depuis le début de l’année, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe dans 67.6 % des villes de plus de 100 000 habitants.

Certes, dans de grandes métropoles telles Nantes, Strasbourg ou Toulouse, les prix signés augmentent toujours rapidement et leur progression récente reste soutenue. En revanche, sur Bordeaux ou sur Nice, les prix se sont repliés au cours des derniers mois. Alors que sur Lille ou sur Marseille, les hésitations ont de nouveau cédé la place au recul.

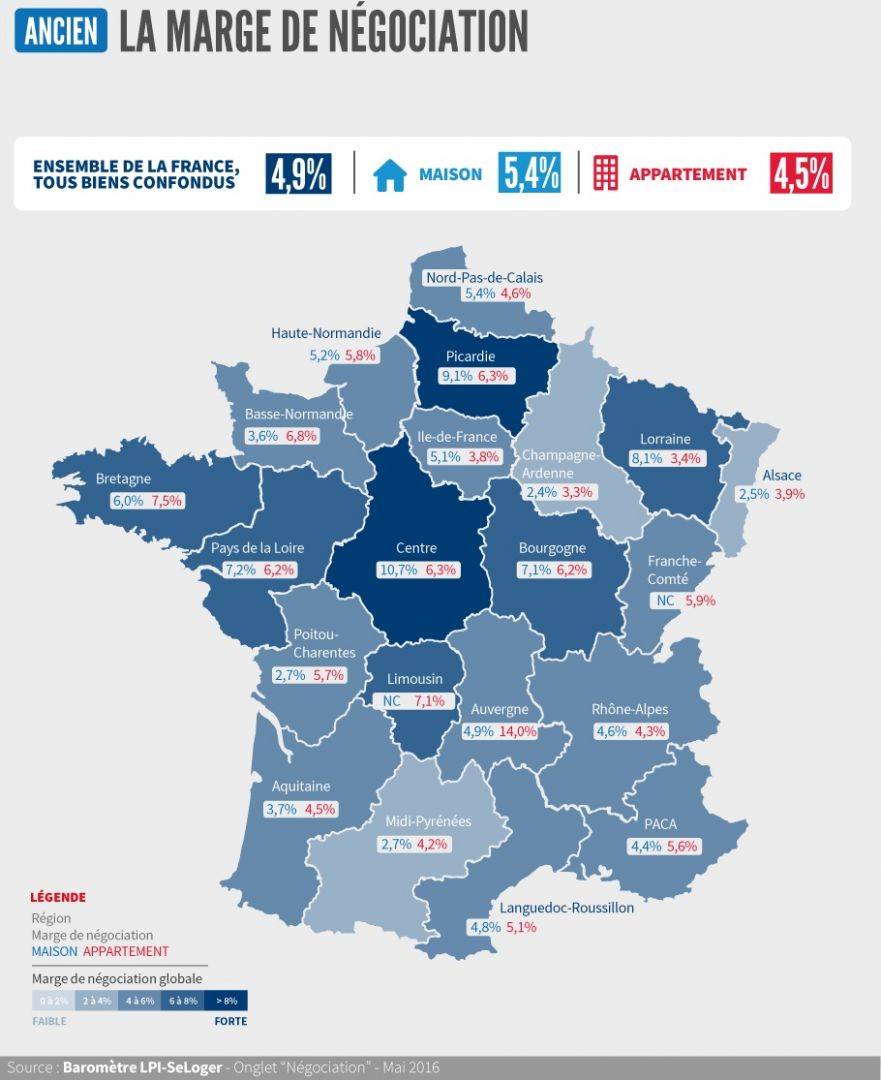

En mars, les marges étaient de 4.9 %, France entière : 4.5 % pour les appartements et 5.4 % pour les maisons.

En mars, les marges étaient de 4.9 %, France entière : 4.5 % pour les appartements et 5.4 % pour les maisons.

Sur un marché qui hésite, les marges se relèvent donc pour le deuxième mois consécutif. Même si les vendeurs font maintenant preuve d’un peu plus de modération dans leurs propositions, la réalisation rapide des affaires suppose une concession sur les marges. Déjà sur le marché des maisons, les marges s’étaient accrues dès le mois de février. Elles se redressent maintenant sur celui des appartements : les prix réalisés progressent lentement, alors que les ambitions des vendeurs n’ont pas encore été suffisamment revues à la baisse.

Les marges sont au plus bas sur des marchés peu dynamiques (Alsace ou Champagne-Ardenne) ou au contraire lorsque la pression de la demande reste soutenue (Midi-Pyrénées).

Après un début d’année meilleur qu’à l’habitude, l’activité a faibli en mars. Et avril n’a pas été excellent. Le dynamisme du marché s’est relâché, en dépit de conditions de crédit exceptionnelles.

L’affaiblissement du marché tient surtout aux inquiétudes qui ont affecté le moral des ménages vers la fin février et ont nourri l’attentisme, comme cela s’est aussi constaté sur le marché des crédits. Alors que le mois d’avril a été perturbé par l’étalement des vacances scolaires.

Aussi la progression de l’activité s’en ressent : avec en avril, + 6.7 % en niveau trimestriel glissant, contre + 11.1 % il y a un an. Certes sur une année glissante, les ventes augmentent toujours de 9.4 %. Mais le ralentissement est perceptible, même si le marché semble maintenant se ressaisir.

Le ralentissement de l’activité observée depuis février a plus affecté l’Ile de France que la Province. Le marché résiste en Province, soutenu par une primo accession qui bénéficie toujours de la faiblesse des taux d’intérêt.

Ainsi en Ile de France, l’activité recule de 2.2 % en niveau trimestriel glissant en avril après deux mois d’hésitations : il y a un an à la même époque, les ventes progressaient de 11.2 %. Alors qu’en Province l’activité reste soutenue bien qu’en ralentissement : en hausse de 10.6 %, contre + 11.1 % en avril 2015.

Pour autant, compte tenu des tendances des marchés constatées jusqu’alors, le niveau des ventes mesuré en année glissante, augmente partout : + 11.5 % en Province (+ 1.3 % il y a un an) et + 4.5 % en Ile de France (- 2.5 % il y a un an).©byBazikPress

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par catel, il y a 9 années

L’article reléve bien la morosité ambiante mais surtout la baisse d’activité d’avril et mai.Voila depuis quelques jours on ressent (enfin) une certaine dynamique que l’on voudrait bien durable.Quand à la baisse ou non des prix de l’ancien, au niveau individuel difficile de se rendre compte .Pour ma part je ne ressens aucune augmentation des prix,En effet le nombre de biens à vendre par rapport au nombre d’acheteurs fait que l’on voit mal comment les prix pourraient augmenter.Les biens atypiques ont par contre toujours la côte, ainsi que les biens sans travaux.Toujours trés peu d’acheteurs au dessus 200000 €.