Cet article vous a été :

Le baromètre LPI-SeLoger du mois de mars (sur la base des données de février 2016) vient de paraitre. Décryptage des dernières tendances des marchés immobiliers par Michel Mouillart.

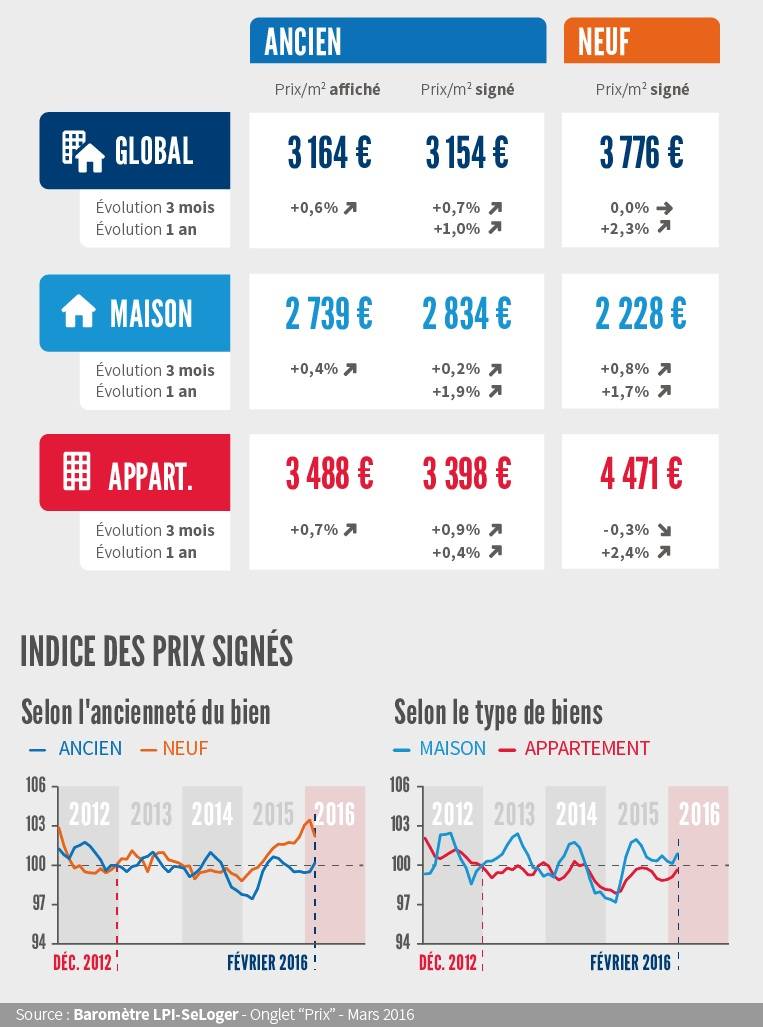

Comme cela est fréquent lorsque le marché de l’ancien a retrouvé la vigueur, les prix affichés se sont ressaisis dès février, en hausse de 0,6% au cours des 3 derniers mois : +0,7% pour les appartements, +0,4% pour les maisons.

Alors qu’habituellement les tensions sur les prix se font moins fortes durant l’hiver, la pression se renforce donc dès maintenant. Les vendeurs sont redevenus confiants et tablent sur le dynamisme de la demande. Et en février, les prix des compromis signés se redressent, en progression de 0,7% au cours des 3 derniers mois (+0,9% pour les appartements, +0,2% pour les maisons).

Il y a un an, à la même époque, ces prix reculaient de 0,7%. Les prix des logements anciens sont ainsi supérieurs de 2,8% à leur niveau d’il y a un an : de 2% pour les appartements et de 4,2% pour les maisons.

Amplifiant la remontée des prix amorcée au printemps 2015, le rythme annuel d’évolution des prix signés s’établit à +1% en février, pour l’ensemble du marché (0,4% pour les appartements, +1,9% pour les maisons).

Dès le début de l’année 2015, les prix du neuf ont commencé à remonter. Le retournement de la courbe des prix a alors accompagné la reprise des ventes de maisons individuelles et des logements commercialisés par les promoteurs.

Après un mois de janvier marqué par une accélération de la hausse, les tensions sur les prix sont retombés en février : avec dans l’ensemble, une stabilisation au cours des 3 derniers mois (-0,3% pour les appartements, +0,8% pour les maisons).

Néanmoins sur un an, les prix restent orientés à la hausse : +2,3% pour l’ensemble du marché (+2,4% sur les appartements et +1,7% sur les maisons).

Et les prix du neuf se situent se situent maintenant à 2,5% au dessus de leur niveau d’il y a un an (+2,4% pour les appartements et +3% pour les maisons).

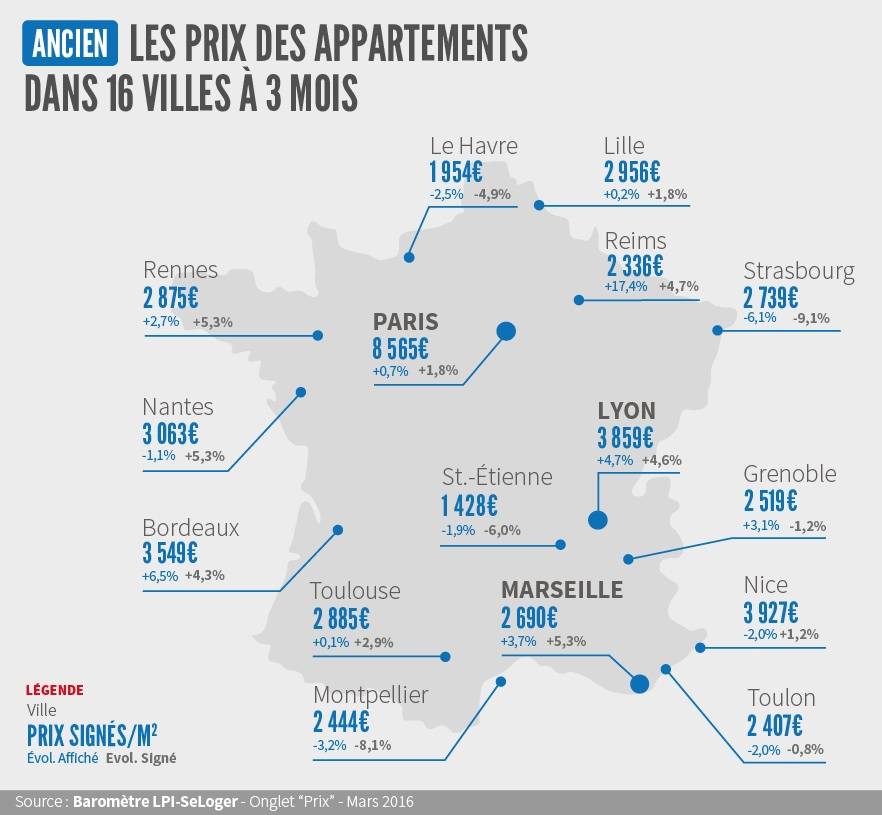

En février, la hausse des prix signés sur 12 moi se constate dans 64,7% des villes de plus de 100 000 habitants. Le mouvement de hausse est en fait plus large puisqu’il concerne maintenant 7,06% des grandes villes si on prend en compte celles où la hausse s’est observée seulement au cours des 3 derniers mois : la proportion est même de 81,3% si on se limite aux villes de plus de 150 000 habitants.

En février, la hausse des prix signés sur 12 moi se constate dans 64,7% des villes de plus de 100 000 habitants. Le mouvement de hausse est en fait plus large puisqu’il concerne maintenant 7,06% des grandes villes si on prend en compte celles où la hausse s’est observée seulement au cours des 3 derniers mois : la proportion est même de 81,3% si on se limite aux villes de plus de 150 000 habitants.

Progressivement, la remontée des prix se diffuse de plus en plus largement sur l’ensemble du territoire.

Dans les grandes métropoles telles Bordeaux, Lyon ou Nantes, les prix des appartements anciens augmentent d’ailleurs rapidement et la progression s’est accélérée au cours des 3 derniers mois. En revanche, les prix poursuivent leur recul, sans perspective d’inversion de la tendance à court terme, sur Grenoble, Perpignan ou Tours.

Dans d’autres villes, les tendances des prix restent incertaines, comme à Lille ou à Nice, voire à Marseille.

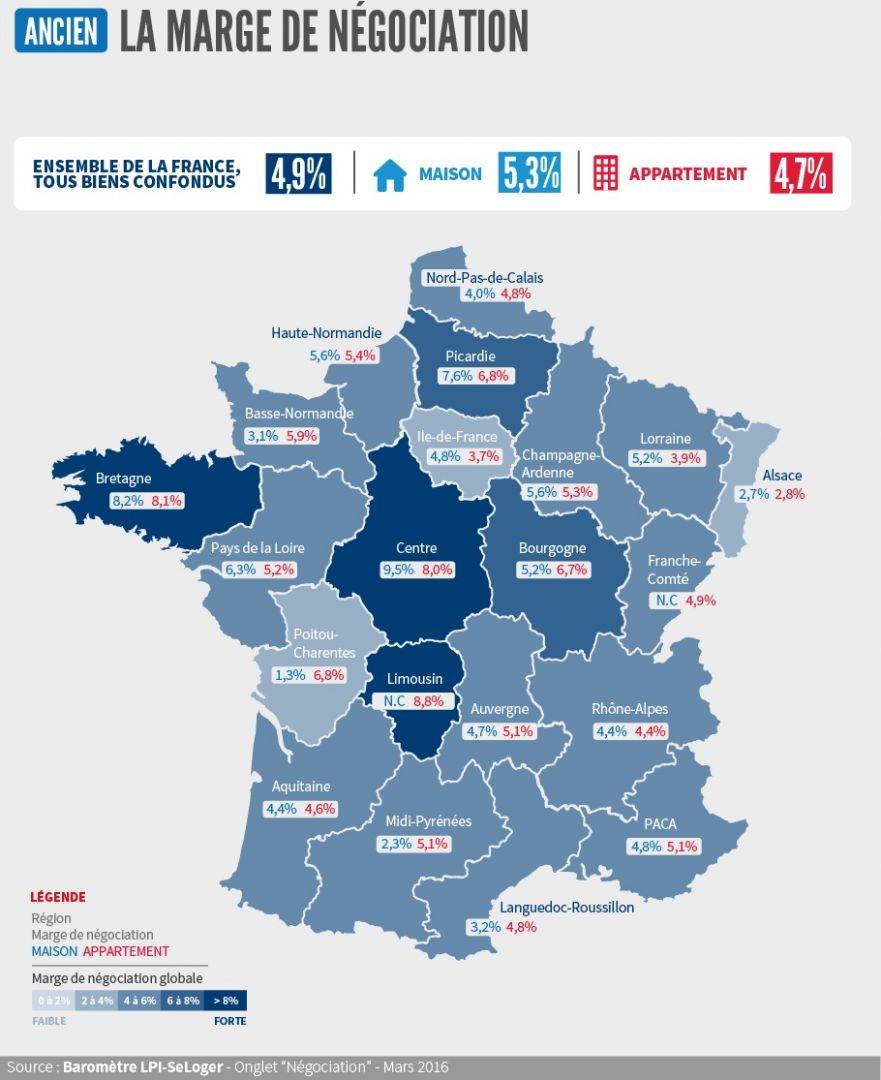

En février, les marges étaient de 49% France entière : 4,7% pour les appartements et 5,3% pour les maisons. Avec la remontée des prix signés constatée depuis près d’un an, les marges se resserrent progressivement afin de limiter les risques de perte des affaires ou l’allongement de leurs délais de réalisation. Elles retrouvent ainsi leur niveau moyen de longue période.

En février, les marges étaient de 49% France entière : 4,7% pour les appartements et 5,3% pour les maisons. Avec la remontée des prix signés constatée depuis près d’un an, les marges se resserrent progressivement afin de limiter les risques de perte des affaires ou l’allongement de leurs délais de réalisation. Elles retrouvent ainsi leur niveau moyen de longue période.

Depuis le début de l’année, les marches de négociation reculent aussi bien pour les appartements que pour les maisons. Le recul reste néanmoins plus rapide dans le cas des appartements.

Les marges restent élevées lorsque la pression de la demande est moins forte qu’ailleurs (Bretagne, Centre ou Limousin). Elles sont au plus bas sur les marchés les plus actifs (Ile-de-France, Languedoc-Roussillon ou Midi-Pyrénées).

L’année 2016 a bien commencé, avec des ventes en progression rapide, alors qu’habituellement les mois d’hiver sont plutôt calmes. Le mois de février s’inscrit sur cette tendance et l’activité progresse de nouveau rapidement : avec +9,7% en niveau trimestriel glissant contre 2,5% il y a un an. Et sur une année glissante, le marché est en hausse de 11,4%.

L’amélioration des conditions de crédit qui se poursuit et le dynamisme de l’offre de crédit accompagnent en effet une demande toujours bien orientée. Alors que le pouvoir d’achat des ménages se redresse et que la situation de l’emploi s’améliore doucement, l’offre de logements anciens disponibles à la vente se reconstitue avec l’arrivée du printemps, élargissant la gamme des produits proposés.

Le marché reste particulièrement dynamique en Province, avec des ventes de logements anciens en progression de 14,5% en niveau trimestriel glissant (+4,7% il y a un an). Dans le même temps, le marché francilien marque une pause : avec-1% en niveau trimestriel glissant (-2,1% en 2015 à la même époque). Cette divergence d’évolution entre la Province et l’Ile-de-France est cependant habituelle à celle période de l’année.

Sur un an, en année glissante, les évolutions sont en fait moins contrastées : +12,6% en province (+2,5% en février 2015) et +8,5% en Ile-de-France (contre -6,1% il y a un an). La reprise d’activité est en effe largement diffusée sur l’ensemble du territoire, même si elle se fait encore attendre dans certaines villes.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous