Cet article vous a été :

Les règles du jeu ont changé. Dirigeant de SAS ou de SARL, à chacun son profil de rémunération.

Depuis la Loi de financement de la Sécurité sociale pour 2013, tout dividende excédant 10% du montant du capital social d’une SARL, majoré des primes d’émission et du montant moyen des sommes laissées en compte courant versé au dirigeant associé, à son conjoint ou partenaire pacsé ou à ses enfants mineurs, entre dans l’assiette de calcul des cotisations sociales. Quel impact sur la stratégie de rémunération des dirigeants ?

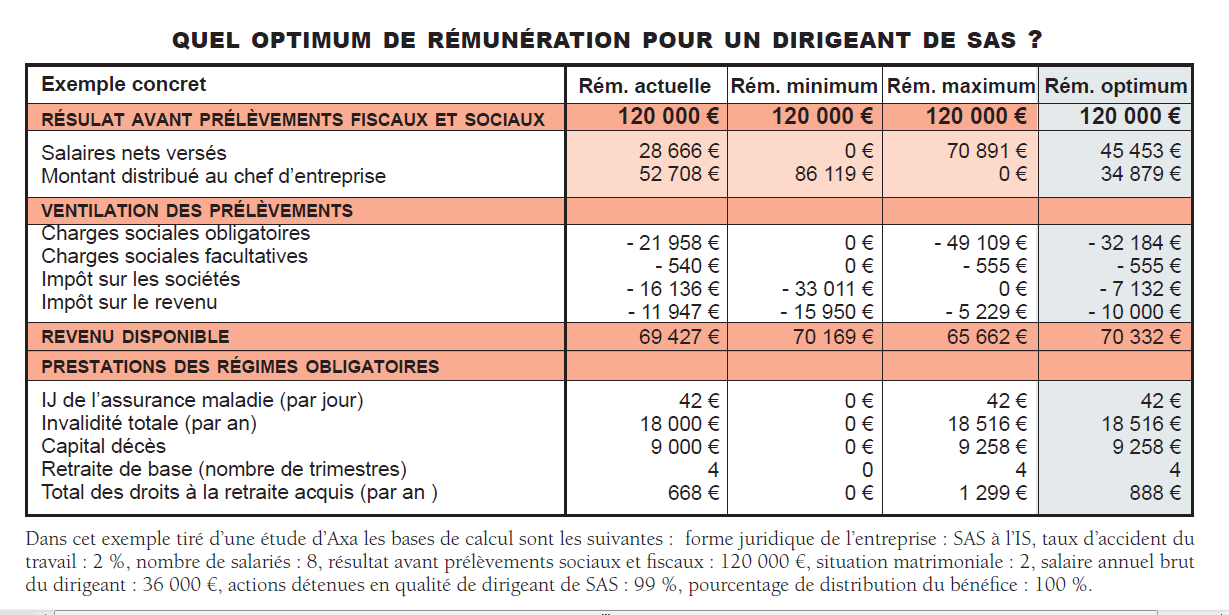

Font partie de cette catégorie les présidents de SAS mais également les gérants minoritaires (ou égalitaires) de SARL. La mesure évoquée en introduction n’impacte pas ces dirigeants et l’ajustement de la rémunération versus dividendes résulte d’un nécessaire calcul.

Pour les SARL, sur les mêmes bases de calcul, il apparaît que le versement de dividendes serait une erreur d’appréciation fiscale pour une structure de résultat identique, c’est-à-dire un résultat avant prélèvements sociaux et fiscaux de 120 000 euros, avec un revenu disponible, après déduction des charges sociales, de l’impôt sur les sociétés et de l’impôt sur le revenu, de 77 700 euros. Il ressort donc de ces exemples que le revenu disponible annuel d’un gérant de SARL (statut de TNS) serait supérieur d’environ 7 000 euros par rapport à celui d’un président de SAS (statut social assimilé salarié).

En conclusion, sans revenir sur le calcul de l’optimisation de la rémunération du dirigeant assimilé salarié, il est à noter que pour le gérant, depuis l’entrée de la Loi de financement de la Sécurité sociale 2013 et pour cette tranche de revenus, il n’est pas intéressant de se verser des dividendes.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous