Cet article vous a été :

Après une reprise particulièrement vigoureuse, le scénario de la pause se profi le avec un ralentissement de la hausse des prix. Sans pour autant s’attendre à une nouvelle récession.

L’été a connu son lot de mauvaises nouvelles. Entre les ventes des promoteurs qui baissent, les mises en chantier qui ont été un peu moins bonnes que prévu, les taux d’intérêt qui ne sont plus aussi bas que par le passé… et la crise et la dette qui est venue amplifier les inquiétudes pour l’avenir, le sentiment du retour de la récession des marchés immobiliers s’est renforcé. Alors bien sûr, les bonnes nouvelles sont passées inaperçues. La production de crédits immobiliers aux particuliers n’a jamais été aussi élevée qu’au 1 er semestre 2011, les taux d’intérêt se sont stabilisés, Le secteur du logement a été partiellement épargné par le plan de rigueur… Mais rien n’y fait, tant que le marché n’aura pas décroché

Bien sûr, dans les faits, la reprise connaît un nouveau ralentissement. Et 2011 paraîtra terne, après une année 2010 de redémarrage spectaculaire du marché. Une production de crédits exceptionnelle L’année 2010 a bénéficié d’un redémarrage très rapide du marché des crédits immobiliers aux particuliers. En outre, la fi n de l’année a enregistré une activité anormalement élevée. Après deux années d’une récession particulièrement sévère, la production de crédits a donc retrouvé en 2010, avec 168,8 milliards d’euros (hors renégociations), le niveau qui était le sien en 2007 (170,2 milliards d’euros) avant le déclenchement de la grande dépression. Alors que la demande est restée particulièrement forte durant les années de dépression, l’amélioration des conditions de crédit a véritablement porté cette reprise des marchés : jamais, par le passé, les taux du secteur concurrentiel n’étaient descendus aussi bas. Mais depuis le début de l’année 2011, ils remontent. Le marché paraît donc moins favorable qu’auparavant. Et pourtant, près avoir progressé de 31,2 % au 1 er trimestre 2011, en glissement annuel, la production de crédits immobiliers a Augmenté de 8,9 % au 2 e trimestre. Certes, les rythmes de la hausse sont maintenant moins vifs qu’ils n’avaient pu l’être durant la reprise, mais l’activité a continué à progresser au cours du Un automne en demi-teinte

1er semestre : avec plus de 86 milliards d’euros (+ 19,1 % en glissement annuel), jamais par le passé un 1ersemestre n’avait connu une telle activité. Le marché de l’ancien enregistre pour sa part une progression toujours aussi soutenue de sa production avec + 20,9 % au 1 er semestre 2011. Après une année 2010 de reprise (des transactions en hausse de 29,1 %), le 1er semestre 2011 confirme donc le redémarrage du marché (des transactions en hausse de 11,4 % en glissement annuel). Bien sûr, pour l’ensemble du marché, le 1 er semestre 2011 a été particulièrement actif. Mais même si le 2 e trimestre s’inscrit en progression de 8,9 % en glissement annuel, l est en fait en recul de 0,5 % par rapport au trimestre précédent. Le scénario de la pause dans la reprise semble donc bien se confirmer : le second semestre devrait rester au niveau du précédent et peut-être même s’inscrire en recul modéré (compte tenu de l’impact que la crise boursière de l’été ne devrait pas manquer d’avoir sur la capacité de production des établissements de crédit).

Il est vrai que le 4e trimestre de l’année est habituellement en recul : alors, si le 3 e trimestre, comme cela est (très) probable, se singularise par une stabilisation de l’activité à haut niveau, l’année 2011 ne sera pas une année perdue. Ce sera simplement une année de pause, après une reprise particulièrement vigoureuse.

Partant d’un niveau particulièrement bas (3,25 % en novembre 2010), les taux des crédits ont augmenté de 10 points de base par mois au 1 er trimestre 2011, puis de 5 points de base par mois au 2 e trimestre, d’après Crédit Logement/CSA. Ils se sont alors stabilisés durant l’été, pour s’établir à 3,91 % en août 2011, d’après Crédit Logement/CSA Ils sont donc maintenant revenus au niveau qui était le leur au second semestre 2006, lorsque le marché était en pleine expansion. La demande a donc pu continuer à s’exprimer dans de bonnes conditions. D’autant que, depuis le début de l’année, le mouvement d’allongement des durées des prêts se poursuit. L’impact de la montée des taux sur la solvabilité de la demande a donc pu être compensé par l’allongement des durées. L’évolution des durées constatée en 2008 puis en 2009 avait en effet libéré un potentiel de relèvement des durées qui n’est pas épuisé et qui devrait encore permettre, à l’avenir, de compenser (partiellement) une nouvelle progression des taux.

En outre, le niveau des apports personnels mobilisés dans l’ancien, par exemple, augmente rapidement (+ 12 % sur un an, depuis le début de l’année 2011 après + 8,5 % en 2010 et – 3,3 % en 2009), sous l’effet de la reprise du marché de la revente. Aussi, en dépit de conditions de crédit qui ne s’améliorent plus, la solvabilité de la demande se maintient depuis le début de l’année. Et la poursuite de la hausse des prix peut être absorbée dans les plans de financement, les ménages s’endettant moins que par le passé afin de réaliser leurs projets.

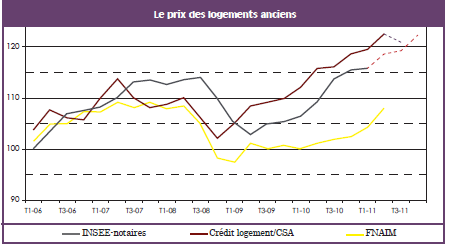

La hausse des prix des logements anciens s’est poursuivie au 2 e trimestre 2011. Aucun des indicateurs actuellement disponibles ne permet, en effet, de retracer le mouvement de recul des prix qui est souvent annoncé comme signe avant-coureur de l’entrée en récession des marchés. Alors, si on considère l’indicateur le plus avancé, celui de Crédit Logement/CSA, il semble se replier durant les mois d’été : à la lecture des évolutions constatées durant juillet et août, les prix devraient en effet reculer de l’ordre de 1,5 % au cours du 3e trimestre (tracé provisoire de la courbe Crédit Logement/CSA). Mais cela est habituel à cette période de l’année : le « pic » saisonnier des prix se place au 2e trimestre, puis (à l’exemple des années 2006 et 2007) l’indice marque le pas ou se replie lentement au 3e trimestre, pour enfin confirmer son recul au cours du 4 e trimestre. Sauf durant les années de sortie de crise (au 2nd semestre 2009) ou d’expansion rapide du marché (au 2 d semestre 2010). Ainsi, la hausse des prix des logements anciens devrait être de l’ordre de 5 % en 2011, d’après Crédit Logement/ CSA. Un ralentissement donc, après une progression de 6,1 % en glissement annuel, au 1er semestre 2011. Si on observe l’indice Inseenotaires, il reste en retard de près de 6 mois sur le marché : en supposant que cette particularité se confirme à l’avenir, il est donc possible de « prédire » son évolution d’ici la fi n de l’année 2011, en s’appuyant sur l’indice Crédit Logement/CSA tracé provisoire de la courbe Insee-notaires à partir du 2 e trimestre). Le mouvement de hausse des prix se ralentit, ici aussi, avec une progression de l’ordre de 6,5 % attendue en 2011, contre + 8,7 % en glissement annuel pour le seul 1er trimestre.

L’accélération de la remontée des prix constatée dans un passé récent était attendue : avec le retour sur le marché des ménages achetant des produits de qualité supérieure et bien localisés, en réponse au redémarrage du marché de la revente. Une telle situation, habituelle lors d’une reprise, s’était déjà observée à la fin des années 1980 et au début des années 2000, notamment. Pendant deux années, la hausse des prix a donc accompagné l’expansion des transactions et le rétablissement du marché de la revente : elle se ralentit maintenant (comme cela fut déjà le cas en 2006 puis en 2007) parce que le marché de la revente arrive progressivement à maturité. Les prix commencent à retrouver un sentier de croissance en phase avec l’évolution des revenus des ménages. Et le mouvement devrait se poursuivre, si rien ne vient bouleverser l’environnement du marché, bien sûr.

On savait déjà que l’adaptation de la stratégie des banques inscrites dans la mise en oeuvre de Bale III allait peser sur le dynamisme de l’offre de crédit, sur le 2 nd semestre 2011. Et donc contribuer au ralentissement de la production de crédits et du mouvement des prix. Le déclenchement de la crise de la dette et les désordres boursiers qui s’en suivent devraient prolonger la longueur de la période actuelle de ralentissement des prix et de pause de l’activité.

L’année 2012 sera de ce fait, très probablement terne. Mais la pause n’est pas la récession : le scénario des années 1994-1996 semble ainsi se réécrire !

MÉTHODE DE L’ENQUÊTE •

Cet article synthétise les résultats de l’Observatoire du financement des marchés résidentiels (OFMR – Crédit Logement/ CSA) et de l’Observatoire de la production de crédits immobiliers (OPCI – université de Paris Ouest).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous