Cet article vous a été :

Le plan d’austérité visant à réduire les défi cits budgétaires et la loi de finances ont considérablement modifié le paysage pour les candidats à l’acquisition et… pour la profession. Ce qu’il faut retenir

Après quatre lois de finances rectificatives pour 2011 et déjà une loi de finances rectificative pour 2012, nombre de dispositifs de soutien à la pierre se sont retrouvés sacrifiés sur l’autel de l’austérité au cours des derniers mois. Difficile pour les professionnels de s’y retrouver. Tous les détails sur les principales mesures qui modifient le paysage immobilier depuis le 1er janvier.

Tous les agents immobiliers ont pu s’en rendre compte. La fin de l’année a précipité de nombreux vendeurs sur les rangs du marché pour tenter d’échapper à une réforme qui s’avère très difficile à digérer. En effet, depuis le 1er février 2012, tout particulier qui vend un bien autre que sa résidence principale (résidence secondaire, bien locatif, terrain) se voit plus lourdement taxé. Jusqu’à maintenant, les gains provenant de la vente de ce type de biens bénéficiaient d’un abattement de 10 % par année après 5 ans de détention, ce qui conduisait à l’exonération totale au bout de 15 ans. Mais, avec la réforme, le taux d’abattement devient progressif : 2% au-delà de la 5e année de détention, 4 % au-delà de la 17e année et à 8 % au-delà de la 24e année.

Ce qui revient à une exonération totale au bout de 30 ans. Rappelons aussi que le taux de taxation est passé depuis le 1er octobre 2011 de 31,3 à 32,5 % (19 % d’impôt plus 13,5 % de prélèvements sociaux). Et ce n’est pas fini puisque le relèvement de la TVA, dès octobre prochain, devrait encore alourdir la fiscalité des plus-values.

Exceptions

La résidence secondaire et le logement locatif peuvent être exonérés de la réforme, sous deux conditions : ne pas être

propriétaire de sa résidence principale (ou ne pas l’avoir été durant les quatre années précédant la vente) et réutiliser dans les deux ans qui suivent le fruit de la vente à l’achat d’une résidence principale.

Les personnes âgées ou handicapées ne sont pas concernées dès lors qu’elles ont quitté leur résidence principale pour entrer dans un établissement spécialisé. Dans ce cas, la résidence principale étant alors devenue secondaire, elle ne sera pas taxée si trois conditions sont réunies : la vente doit intervenir dans les deux ans du placement en établissement, le propriétaire ne doit pas être assujetti à l’ISF et ses revenus doivent rester en dessous de seuils définis (art. 1417 du Code général des impôts). Petit cadeau aussi pour le particulier qui a vendu une parcelle constructible et qui disposait d’une promesse de vente signée avant le 25 août 2011. Il continue à bénéficier

du régime des plus-values en vigueur avant le 1er février 2012, à condition que l’acte de vente ait été signé au plus tard le 31 décembre 2011.

La suppression du PTZ+ dans l’ancien rend désormais plus difficile la réalisation des projets d’acquisition des

ménages modestes, généralement plus présents sur le marché de l’ancien que sur celui du neuf. Résultat, l’activité devrait s’en ressentir, même si les primo-accédants sont moins nombreux sur les rangs depuis quelque temps. « Pour l’instant, l’attentisme est de mise et l’on n’en ressent pas encore trop les effets. Mais il est probable que l’impact de cette suppression ne sera pas neutre », indique Jean-Pierre Rouas, le président de la Fnaim des Bouches-du-Rhône. Même constat à Lyon où Thibault di Palma, du GIE Orpi de la ville, se désole de la suppression du PTZ+. « On aimerait

voir arriver dans nos agences des jeunes de 25 à 30 ans, et ce sont ceux que l’on voit le moins car les prix sont trop élevés, et le PTZ+ ainsi que les dispositifs d’aide se sont réduits comme peau de chagrin. ». Dans la région nantaise, Michel Cozic, le président du GIE Orpi, constate que « la perte du PTZ+ rend l’accession plus difficile pour les ménages modestes ».

Le PTZ+ version 2012 est à nouveau soumis à plafonds de ressources. Pour être éligible, les revenus de l’acquéreur ne doivent pas dépasser le plus élevé des deux plafonds suivants : soit le coût total du logement divisé par dix, soit un plafond de ressources défi ni en fonction de la composition de la famille et de la situation géographique du bien à financer. À titre d’exemple, un couple sans enfant ne doit pas avoir des revenus supérieurs à 60 900 euros en région parisienne, sur la Côte d’Azur ou le Genevois français (zone A), 42 700 euros dans une agglomération de plus de

250 000 habitants (zone B1), 37 100 euros dans une ville de plus de 50 000 habitants ou en zone rurale (zone B2

et C). Sont éligibles les biens déjà construits ou acquis en Vefa (vente en l’état futur d’achèvement), les biens qui font

l’objet d’une réhabilitation lourde à condition, qu’après les travaux, le logement soit assimilé à du neuf. Transformer un local (grange, bureau…) en logement, financer l’achat de la nue-propriété ou de l’usufruit d’un bien, racheter des parts d’une SCI (société civile immobilière) ou de parts d’indivision constituent aussi des opérations finançables.

Ce qui ne change pas.

Pas de changement en ce qui concerne le montant du prêt qui est toujours fonction de la zone géographique dont

dépend le bien, de son niveau de performance énergétique et du nombre de personnes qui occuperont le logement.

Le PTZ+ continue de favoriser les logements bénéficiant du label BBC (bâtiment basse consommation) par rapport

aux autres.

« Les plus-values immobilières, nouvelle vache à lait ? » Jean Louis SADONE fondateur de Sadone Immobilier et Patrimoine.

«Depuis le 1er février, les vendeurs d’une résidence secondaire détenue depuis plus de 15 ans mais moins de

30 ans, se voient taxés à hauteur de 80 % de leur plus-value… alors qu’ils étaient jusque là totalement exonérés. La contribution exceptionnelle sur les hauts revenus instaurée par la loi de finances cache une nouvelle imposition sur les plus-values immobilières. En dépit de ces atteintes répétées, les candidats acheteurs restent présents, mais pour combien de temps encore ?»

Même si cette mesure reste marginale, cantonnée à quelques secteurs bien précis comme Paris ou la Côte d’Azur, il n’empêche qu’elle ne va pas dans le bon sens non plus pour ceux qui louent de petites surfaces. Pour les professionnels, cette nouvelle volonté de taxer les bailleurs risque de générer une pénurie sur des petits logements pourtant très utiles aux étudiants et aux jeunes travailleurs. « Même si l’on peut constater des abus ici et là, c’est un épiphénomène », lance Pierre Antoine Menez, vice-président de la Fnaim Paris Ile-de-France. Selon les chiffres, il existerait un peu plus de 20 000 micro-surfaces à Paris (48 000 à l’échelon national). « En revanche, poursuit Antoine Menez, il n’est pas impossible que cette taxation supplémentaire entraîne des effets pervers. »

Le dispositif

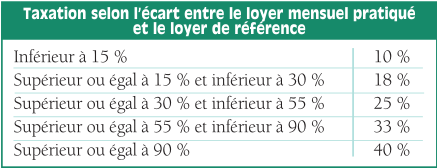

Depuis le 1er janvier 2012, tous les micro-logements loués vides ou meublés (sauf résidences de services) pour une durée minimale de neuf mois, dont la superficie est inférieure ou égale à 14 m2 et dont le loyer excède 40 euros le m2 (somme indexée chaque année sur l’IRL), font désormais l’objet d’une surtaxation. Le taux de taxation est progressif, de 10 à 40 % (voir tableau ci-contre).

Depuis le 1er janvier 2012, tous les micro-logements loués vides ou meublés (sauf résidences de services) pour une durée minimale de neuf mois, dont la superficie est inférieure ou égale à 14 m2 et dont le loyer excède 40 euros le m2 (somme indexée chaque année sur l’IRL), font désormais l’objet d’une surtaxation. Le taux de taxation est progressif, de 10 à 40 % (voir tableau ci-contre).

À titre d’exemple, un loyer de 650 euros pour 10 m2 affichant un écart de 25euros par rapport au plafond de 40 m2 sera taxé sur la base de 33 % puisqu’il dépasse de 62,5 % ce plafond. Soit une surtaxe de près de 2 600 euros sur l’année en plus de la taxation habituelle des revenus fonciers.

« En matière de politique de logement, rien ne va plus ! »Jean-François Buet, secrétaire général de la Fnaim, président du groupe Buet Immobilier

«Bien sûr, la crise économique mondiale bouleverse tout et place les décideurs publics dans la situation de médecins urgentistes au chevet d’États gravement malades. Mais avec notamment la suppression du PTZ+ dans l’ancien, agents immobiliers et administrateurs de biens ont le sentiment d’avoir été mis au ban de l’immobilier. On cherche de l’argent, on s’agite, on coupe dans les dotations, sans discernement, avec la croyance, presque religieuse, que la croissance n’en sera pas affectée ! On le fait en outre sans considération de l’objectif premier de la politique du logement : loger les ménages, tous les ménages. La France ne saurait s’accommoder de cette situation inédite d’une marche sans boussole ni destination : il faut à notre pays une politique du logement, une stratégie en somme et pas des tactiques. Au rang des attentes les plus fortes des Français pour l’élection présidentielle, il y a celle-ci. C’est un enjeu de démocratie.»

La loi de finances rectificative pour 2011 qui relève le taux réduit de 5,5 à 7 % touche notamment les travaux dans les logements. Toutefois, un amendement de Gilles Carrez, rapporteur général de la Commission des finances, permet de conserver le taux de 5,5 % dès lors que le devis ait été accepté et signé avant la date du 20 décembre 2011 et que le chèque d’acompte ait été encaissé avant cette date. La mesure vaut même si les travaux ne sont réalisés qu’en 2012. Au grand soulagement de la Capeb. « Nous sommes satisfaits d’avoir obtenu cette mesure dérogatoire qui devrait permettre une période de transition douce vers le relèvement de la TVA à 7 % dans la rénovation », se réjouit Patrick Liébus, le président de la Capeb, à l’annonce de cet assouplissement, « même s’il n’a toutefois qu’une portée limitée. » La Confédération anticipe une diminution ’activité évaluée à près de 1 milliard d’euros, ce qui entraînerait la disparition d’environ 10 000 emplois. Le crédit d’impôt revu et corrigé L’État a réorienté le crédit d’impôt développement durable (CIDD) vers les travaux les plus performants. Seule bonne nouvelle, le crédit d’impôt, qui devait s’éteindre fi n 2012, est prolongé jusqu’au 31 décembre 2015 pour certains équipements.

Pour mémoire, tout occupant d’une résidence principale (locataire, propriétaire, bailleur) peut en bénéficier. À noter que le bailleur doit prendre l’engagement de louer le logement concerné à titre de résidence principale d’un locataire pendant au moins cinq ans. Le CIDD concerne les dé-penses suivantes : achat de matériaux d’isolation thermique (parois opaques et vitrées), calorifugeage, chaudières à condensation et à bois ou autre biomasse, chaudières micro-génération gaz (nouveauté 2012), appareils de régulation et de chauffage, équipements de production utilisant une source d’énergie renouvelable, équipements de traitement ou de récupération des eaux de pluie. Le diagnostic de performance énergétique (DPE) effectué à l’occasion de travaux bénéficie, lui aussi, du crédit d’impôt, à condition qu’il soit réalisé en dehors d’une vente ou d’une location. Pour la plupart des travaux envisagés, le logement doit avoir été achevé depuis plus de deux ans. Les logements neufs bénéficient – jusqu’en 2013 – également du crédit d’impôt dès lors que la dépense concerne certains équipements (liés aux énergies renouvelables) prévus par le promoteur. À noter aussi qu’en 2012, l’installation de fenêtres ou de portes d’entrée dans une maison individuelle n’ouvre plus droit au crédit d’impôt, sauf si cette installation s’accompagne d’une autre action de travaux.

Un taux à la baisse

Le montant du crédit d’impôt varie selon le type de travaux réalisés : de 10 à 32 % contre 13 à 45 % l’année dernière. Une majoration de 8 % du taux est instaurée en cas de réalisation d’un bouquet de travaux. Le taux s’applique au montant de la dépense dans la limite d’un plafond de dépenses pluriannuel (s’étalant sur 5 ans) fixé à 8 000 euros pour un célibataire, 16 000 euros pour un couple marié ou pacsé (soumis à imposition commune) ou encore à 8 000 euros par logement pour un propriétaire bailleur. À noter que la main-d’œuvre est exclue du dispositif excepté pour les travaux d’isolation thermique des parois opaques

Enfin une bonne nouvelle ! La loi de finances rectificative pour 2011 crée un Éco- PTZ copropriété. Il permet aux syndicats de copropriété, sous certaines conditions, de souscrire un prêt collectif destiné au financement des travaux d’économies d’énergie sur les parties communes des copropriétés ou d’intérêt collectif sur les parties privatives. Ce nouveau dispositif entrera en vigueur le 1er avril 2012, et chaque copropriétaire pourra souscrire à cet emprunt collectif. Rappelons que l’Éco-PTZ était jusqu’à présent possible en copropriété seulement si celle-ci effectuait au moins deux bouquets de travaux ou s’il s’agissait de travaux visant la performance énergétique globale du bâtiment. S’agissant d’exigences coûteuses pour les propriétaires, cet Éco PTZ, qui permet d’emprunter jusqu’à 30 000 euros, ne remportait pas le succès escompté en copropriété. D’autant que, l’année dernière, son cumul avec le crédit d’impôt développement durable avait été supprimé. Retour en arrière là encore, puisque le CIDD peut à nouveau s’ajouter à l’Éco-PTZ.

« Un programme commun, Hollande-Sarkozy, pour sortir de la crise du

logement. » Philippe Taboret, directeur général adjoint de Cafpi.«L’augmentation de 30 % du droit à construire annoncée par le président Sarkozy permettra tout juste de répondre au besoin annuel de nouvelles demandes sans rattraper le retard de près de 1 million de

logements en France. Il faudrait ajouter à cette proposition celle du candidat Hollande d’offrir les terrains de l’État aux collectivités locales avec l’obligation d’y construire du logement dans les cinq ans. Nous aurions ainsi la deuxième clé de l’équation pour régler le problème du logement en France dont l’enjeu majeur, dans une perspective économique sans croissance, est de faire baisser les prix !»

Bien que ce dispositif ne concerne pas directement les agents immobiliers, il n’est pas inutile de rappeler que le dispositif Scellier se voit aussi amputé d’une partie de ses avantages avec la loi de finances 2012. Déjà, il faut

savoir qu’il disparaîtra à la fin de l’année 2012. En outre, dans le cadre du rabotage des niches fiscales, la réduction d’impôt dont il bénéficiait est fortement abaissée et passe en 2012 à 13 % (contre 22 % en 2011) pour un logement BBC et à 6 % (contre 13 %) pour un logement non BBC dès lors que le permis de construire ait été déposé au plus tard le 31 décembre 2012. La réduction reste plafonnée à un prix d’acquisition (ou de revient) de 300 000 euros par an et par logement, étalée sur 9 ans. Mais, attention, s’y ajoute désormais un prix plafond au mètre carré de surface habitable en fonction de la localisation du logement. En Scellier intermédiaire (avec plafonds de loyers et de revenus des locataires), les taux sur 9 ans sont identiques, mais s’y ajoutent 4 % pour 3 années de location supplémentaires ou 8 % sur 6 ans, soit une réduction portée à 17 % sur 12 ans ou 21 % sur 15 ans.

Ce dispositif subit le même traitement que le Scellier. Jusqu’à fi n 2011, le particulier, qui se plaçait sous le statut de loueur en meublé non professionnel (LMNP) et qui investissait en résidence services (étudiants, tourisme, seniors, Ehpad) en acceptant de louer meublé pendant 9 ans au moins à l’exploitant de la résidence, bénéficiait d’une réduction d’impôt égale à 18 % du montant HT de son achat, dans la limite d’un plafond d’investissement de 300 000 euros. Avec la loi de finances pour 2012, ce taux est ramené à 11 %. Seuls sont concernés les logements neufs dont la demande de permis de construire a été déposée avant le 1er janvier 2012 et les logements achevés depuis au moins 15 ans et ayant fait l’objet de travaux de réhabilitation ou de rénovation. Rappelons qu’outre la réduction d’impôt, l’investisseur bénéficie du remboursement de la TVA au taux de 19,6 %. Il faut souligner que le rabotage de la réduction ne rend plus ce dispositif attractif au regard de l’amortissement que peut pratiquer l’investisseur en se plaçant sous le statut LMNP classique.

La réforme de l’ISF fait partie des bonnes nouvelles : deux tranches au lieu de six, dont la première démarre à 1,3 million d’euros au lieu de 800 000 euros auparavant.

En 2012, l’avantage fiscal lié à ce dispositif est ramené à 30 % en secteur sauvegardé (contre 36 %) et à 22 % (contre 27 %) en AMVAP (aire de mise en valeur de l’architecture et du patrimoine) ou en ZPPAUP (zone de protection du patrimoine architectural, urbain et paysager). Là encore, dans la limite d’une dépense qui est plafonnée à 100 000 euros, le tout étalé sur 3 ou 4 ans. Une économie d’impôt substantielle en contrepartie d’une location meublée d’au moins 9 ans (sans limitation de loyer) à l’exploitant de la résidence.

En 2012, le nouveau barème de l’ISF change et ne comporte plus que deux tranches d’imposition au lieu de six auparavant. Les contribuables seront taxés sur la base d’un taux de 0,25 % lorsque la va- leur du patrimoine s’établit entre 1,3 et 3 millions d’euros et de 0,5 % au-delà de 3 millions d’euros. Pour éviter les effets de seuil, un système de décote est prévu. En revanche, pas de changement pour l’abattement lié à la résidence principale maintenu à 30 %.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous