Cet article vous a été :

Maîtrisez les différents types de prêts immobiliers existants dans un marché où il convient de se positionner en véritable professionnel capable de conseiller ses clients sur divers sujets. Un rappel utile et complet dressé par Roxane Sutet, de MyNotary.

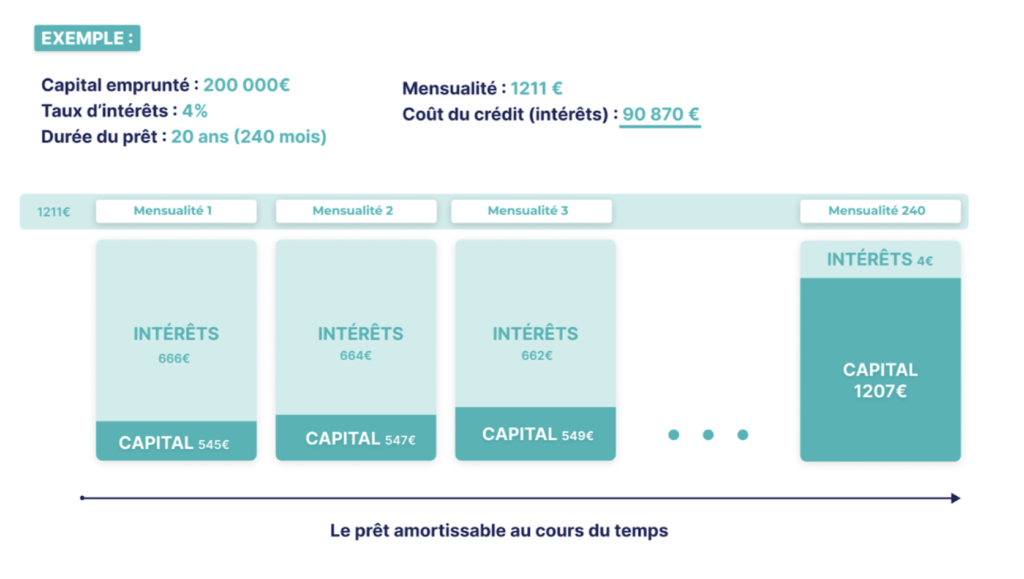

Le crédit immobilier classique, aussi appelé crédit amortissable, est le plus courant. Pendant toute la durée du prêt, qui peut aller jusqu’à 25 ans, l’emprunteur rembourse chaque mois :

Au début, les mensualités sont principalement constituées d’intérêts. Avec le temps, la part des intérêts diminue tandis que celle du capital augmente. On parle de prêt amortissable car les intérêts sont calculés sur le capital restant dû. Pour autant, les mensualités restent les mêmes.

Ce prêt est le plus utilisé, il est souscrit dans les cas “classiques”. Pour ce type de prêt, un apport d’environ 10% du montant du projet sera quasi-systématiquement demandé. Notons que face à une hausse des taux des crédits que nous avons connu ces derniers temps, la tendance est désormais à la baisse avec un taux avoisinant les 4 % pour un prêt souscrit sur 20 ans !

Dans certains cas, un acquéreur peut plutôt avoir besoin de souscrire un prêt relais qui est un prêt de 1 an seulement, reconductible une fois (donc maximum sur 2 ans).

Vendre un bien pour en acquérir un autre peut être complexe en termes d’organisation financière. Le prêt relais facilite l’achat d’un nouveau bien en offrant une avance de fonds en attendant la vente de l’ancien. Dès que l’on vend le premier bien, on va pouvoir rembourser le prêt relais à son terme. Il est généralement utilisé pour un changement de résidence principale.

En pratique, les banques acceptent d’accorder un prêt relais d’un montant d’environ 70% du prix d’acquisition.

Contrairement au prêt classique, celui-ci n’est pas amortissable : L’emprunteur paie chaque mois des mensualités fixes qui comprennent uniquement les intérêts et l’assurance emprunteur. À la fin du contrat seulement, il rembourse le capital emprunté.

💡La possibilité de payer les intérêts en même temps que le capital, à la fin du contrat, est offerte. Cependant, la banque impose souvent des intérêts supplémentaires pour ce report, ce qui peut être coûteux.

💡A noter que lorsque l’emprunteur souhaite acheter un bien plus cher que celui qu’il vend, il peut tout à fait accompagner un prêt relais d’un prêt classique.

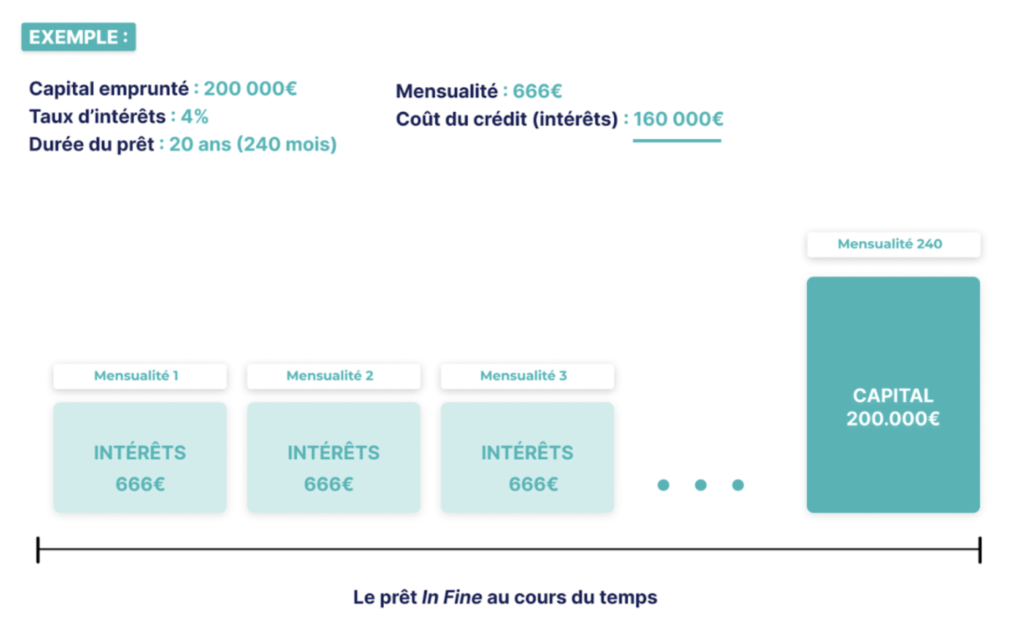

Autre prêt, le prêt in fine répond lui aussi à un type de profils bien précis. Ce prêt peut s’étendre sur une durée allant jusqu’à 25 ans et est non-amortissable : les intérêts et les frais d’assurance sont remboursés chaque mois et l’intégralité du capital est remboursée à la dernière mensualité.

Ce prêt est principalement souscrit par des investisseurs qui disposent d’une grosse épargne. Pourquoi ?

On demande cette garantie car ce prêt est plus risqué comme il est conclu sur le long terme et que le capital n’est remboursé qu’à la dernière échéance mais également parce que les taux sont plus importants que pour un crédit classique !

Le coin des experts : Notez que les intérêts d’emprunt du prêt in fine sont déductibles de l’assiette de l’IFI chaque année à hauteur du montant total de l’emprunt – (une somme égale à ce montant X le nombre d’années écoulées depuis le premier versement / le nombre d’années total). (article 974 CGI)

Comme pour le prêt relais, les intérêts à payer chaque mois restent similaires, ce qui rend ce prêt beaucoup plus onéreux qu’un prêt classique où les intérêts à payer baissent au fil du temps. Toutefois attention, intérêts plus importants ne veut pas dire mensualités plus importantes ! Les mensualités peuvent être parfois plus faibles que pour un contrat classique puisqu’elles ne comprennent que les intérêts et l’assurance.

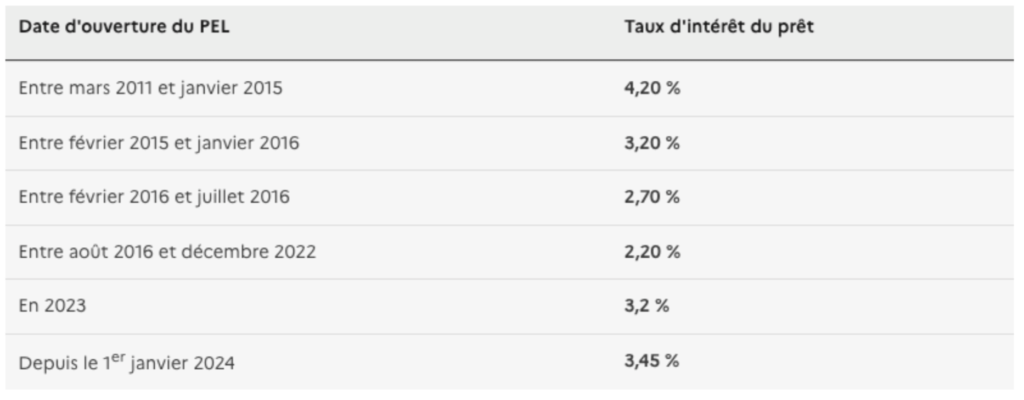

Bien connu également, un prêt épargne logement peut être souscrit par toute personne titulaire d’un plan épargne logement (PEL) qui est arrivé à son terme. Un PEL atteint généralement son terme 4 ans après son ouverture, mais il peut être prolongé jusqu’à un maximum de 10 ans.

En fonction des intérêts perçus du PEL et de la durée souhaitée du prêt, la banque peut accorder un montant maximal de prêt de 92 000€, pouvant s’étaler sur 15 ans. Il est possible d’avoir un PEL dans une banque et de demander un prêt épargne logement dans une autre banque.

Le taux d’intérêt du prêt va ici dépendre de la date d’ouverture du PEL : (avant 2011 : taux fixe de 4,20%).

Le PEL offrait des avantages significatifs, notamment une prime d’État pour les PEL ouverts avant le 1er janvier 2018. Cependant, ces avantages ont tendance à se réduire, car pour les PEL ouverts après cette date, la prime d’État n’est plus disponible. De plus, les intérêts et la prime d’État sont exonérés d’impôt sur le revenu pour les PEL ouverts avant le 1er janvier 2018. Mais pour les PEL ouverts après, les intérêts sont taxés et la prime d’Etat a été supprimée !

A côté de ces prêts, il existe des prêts d’aide à l’accession, dits “prêts aidés” qui sont octroyés pour l’achat d’une résidence principale. La souscription d’un de ces prêts implique que l’emprunteur utilise le bien comme résidence principale dans l’année de son acquisition ou de sa construction, et ce pendant au moins 6 ans ! Quelques exceptions l’autorisent cependant à déroger à cette règle et à mettre le bien en location mais à un loyer plafonné pour des locataires aux revenus modestes, après en avoir bien informé l’établissement prêteur (décès, divorce, retraite dans les 6 ans…).

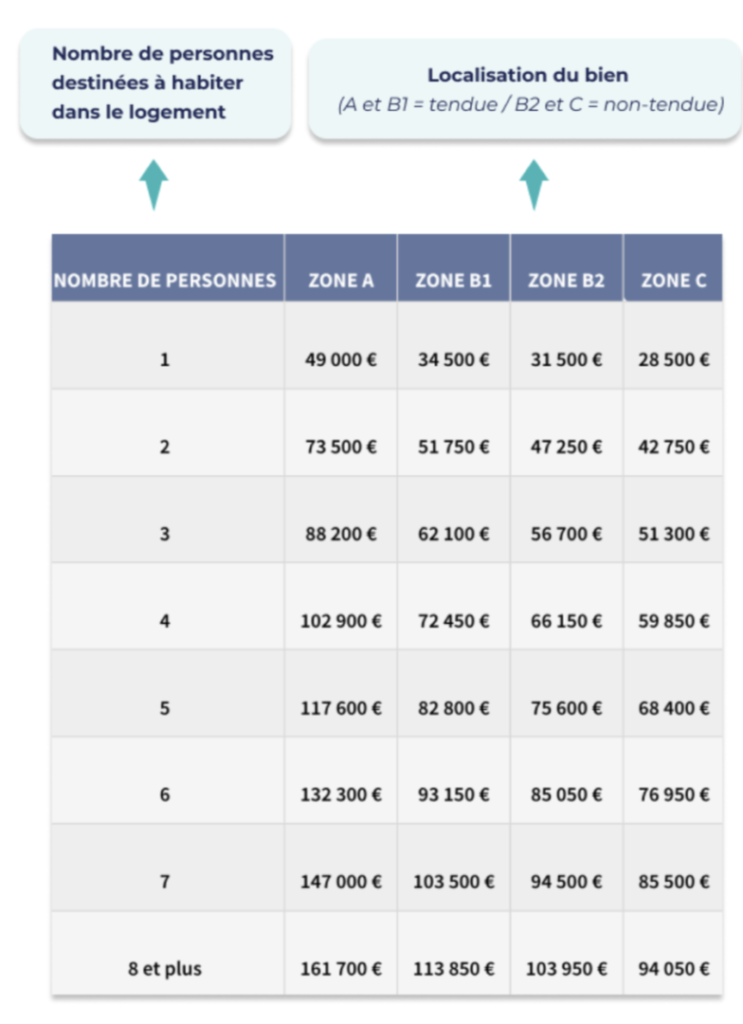

Le plus connu, le prêt à taux zéro, est un prêt sans intérêts, donc gratuit, pouvant être souscrit par des personnes dont les revenus n-2 ne dépassent pas un certain plafond en fonction de 2 critères :

Ce prêt peut être accordé pour l’achat d’un appartement neuf dans une zone tendue ou d’un logement ancien (maison individuelle ou appartement) nécessitant des travaux de rénovation dans une zone non tendue.

Enfin, derniers cas de prêt “aidés” : des prêts conventionnés par l’Etat peuvent être accordés par certains établissements : les plus connus étant le prêt conventionné classique, le prêt accession sociale et le prêt social location-accession. Ce dernier est généralement octroyé à des promoteurs ou organismes HLM pour construire des logements qui seront proposés en location-accession.

Le prêt conventionné classique et le prêt accession sociale (PAS) sont tous deux des prêts conclus sur une durée de maximum 30 ans, voire 35 ans sur justificatifs et qui peuvent permettre de couvrir l’intégralité d’un projet immobilier (excepté les frais de dossier et les frais de notaires) ! Ils permettent de financer l’acquisition d’un bien, sa construction ou encore simplement des travaux dans le bien occupé.

Ces deux prêts peuvent être complétés par d’autres crédits (PTZ, prêt relais…), exceptés par un prêt immobilier classique. L’avantage majeur de ces prêts n’existe plus depuis 2018 : il s’agissait de la possibilité pour le propriétaire de bénéficier d’APL qui remboursaient une partie des mensualités du prêt. Aujourd’hui, ces prêts ne permettent plus d’obtenir cette aide.

Notons par ailleurs que ces prêts n’offrent pas de taux plus faibles qu’un prêt classique, le prêt conventionné offre même généralement un taux supérieur ! Même si beaucoup considèrent que ces prêts ont perdu de leur intérêt, il leur reste des avantages : ce sont des prêts pouvant aller jusqu’à 35 ans, donc sur une durée plus longue qu’un prêt classique et surtout ils peuvent couvrir jusqu’à l’intégralité du projet !

La différence entre ces deux prêts réside dans le fait que le PAS n’est octroyé que sous conditions de ressources en prenant en compte les revenus de l’année n-2, il s’adresse aux foyers aux revenus modestes. Dans ce type de prêt, l’avantage résulte du fait que les frais de dossier sont plafonnés à 500€, frais qui peuvent pourtant en pratique atteindre 1% du montant total emprunté, donc cela peut valoir le coup !

Pour en savoir plus, consultez gratuitement la fiche pratique de MyNotary sur les différents prêts immobiliers pour financer un bien.

Découvrez une sélection d'ouvrages recommandés par le Journal de l'Agence

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous